![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

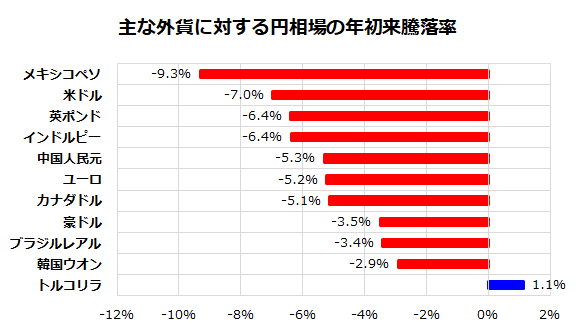

主な外貨に対して円はほぼ全面安となっている

年初来の為替市場では、外貨に対して円がほぼ全面安となっています。図表2は、主な外貨に対する円相場の年初来騰落率を示したものです。基軸通貨である米ドルに対して円は7%下落(ドル高・円安が進行)し、欧州通貨や中国人民元に対しても円は下落しています(3日)。

メキシコペソは主要外貨の中で対円上昇率が最も高くなっています。これは、2020年7月に発効したUSMCA(米国・メキシコ・カナダ協定=旧NAFTA(北米自由貿易協定))の恩恵により、労働人口が増加を続けるメキシコで生産された自動車・部品に対して米国とカナダが原則的に輸入関税を課さず、昨年は米国の「輸入相手国」としてメキシコが中国を抜いて1位に浮上。

メキシコでは2月の失業率が2.45%に低下するなど経済が好調となっており、外貨の中でもメキシコペソが相対的に堅調です。

一方、年初来で円はトルコリラに対しては上昇しています。トルコではインフレ率が70%に及んでおり、エルドアン大統領の政権運営が不安定化するとの見方でトルコリラが軟化しています。ただ、主な外貨に対して「円がほぼ全面安」となっている年初来の為替相場に変わりはありません。

<図表2:主な外貨に対して円はほぼ全面安となっている>

特に、根強い米ドル買い・円売りの背景には「日米金利差」や「日米の実質金利差」(名目金利からインフレ率を差し引いた金利の差)がドル優位と円劣位の主要因となっています。

米景気は、1-3月期の実質GDP(国内総生産)成長率が+2%を上回る見込み(例:アトランタ連邦準備銀行のGDPナウキャストは+2.8%を予想)となっており、FRBによる利下げ転換期待が徐々に後ズレしています。

さらに日本では貿易収支の赤字が定着し、日本の多国籍企業が海外で得た利益を現地で再投資するため、需給面でリパトリ(資金回帰=円買い)が以前と比べて減少してきた要因もあります。なお、主要外貨に対する円安傾向は日本居住者にとっての「海外投資(外国株式や外国債券への投資)」の円建て投資成果を「為替差益」で押し上げることとなります。

ただ、目先の為替相場では日本の通貨当局(政府・日本銀行)による急なドル高・円安を阻止する目的の「円買い介入」の有無と思惑が市場の焦点となっています。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)