![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

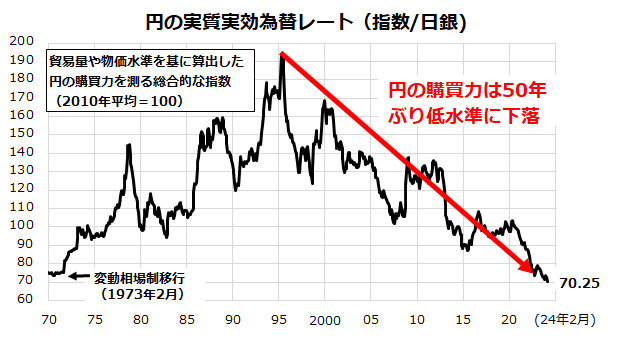

円の実質実効為替レートは50年ぶり低水準に下落している

日本居住者や国内一般投資家の立場で海外資産(外国株式や外国債券)への長期分散投資の意義を考えたいと思います。図表3は、通貨としての「円」の総合的な実力を示す「実質実効為替レート(月次)」の推移を示したグラフです。

約60カ国の通貨に対する円の「対外的な購買力」を貿易量や物価水準を基に算出したレート(総合的な通貨指数)です。2024年2月時点のレートは70.25で、円の購買力が約50年ぶりの低水準に下落してきた(実質的に円安が進行してきた)ことを示しています。

変動相場制に移行した1973年2月以前の水準を下回る「円の長期下降トレンド」が鮮明となっている状況に留意したいと思います。

<図表3>円の実質実効為替レートは50年ぶり低水準に下落

上記した円安傾向は、インバウンド(訪日外国人観光客)や海外投資家からみると「日本はラーメンだけでなく不動産も株式も安い」と注目されやすいことを示しています。また、円の下落は日本企業の輸出競争力(交易条件)の改善を介して輸出企業や多国籍企業の業績向上(売上や連結ベースの利益拡大)につながりやすく、概して日本株式市場のプラス要因となります。

ただし、日本居住者(一般世帯)にとっては、物価高が進む中での円の購買力下落はモノやサービスの輸入コスト上昇につながり、所得の増加率(賃金上昇率)が物価上昇率を上回らないと家計を圧迫し続けることとなります。

なお、日本銀行が当面も金融緩和を維持する姿勢を示唆していることを考慮すると、(利息がいまだ極めて低く実質金利がマイナスである)現預金の購買力は減退を続けそうです。

こうした状況は、ここ数年に国内の一般個人がNISA(ニーサ:少額投資非課税制度)などを活用して米国株式や外国株式など海外のリスク資産への長期分散投資を増やしている合理性を示しているとも言えそうです。

こうした円の長期的な購買力低下傾向を加味すると、(内外金利差を反映してコストが高い)「為替ヘッジ」をしない追加型公募投信やETF(上場投資信託)などを活用した海外資産への長期分散投資が改めて注目されると思います。

▼著者おすすめのバックナンバー

2024年3月29日:米国株高は小休止?S&P500はどこまで伸びるのか(香川睦)

2024年3月22日:新NISAで「配当貴族」に分散投資!注目したい米国市場の「配当王」(香川睦)

2024年3月15日:「ほぼトラ」リスクで米国株は揺れる?大統領選挙の行方と影響(香川睦)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)