![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

今後の成長期待三つの柱

イオンは、構造改革が進み、成長への期待が見えてきたと評価しています。筆者が期待する三つの成長の柱についてコメントします。

【1】イオンリテールの構造改革のさらなる進展、利益拡大

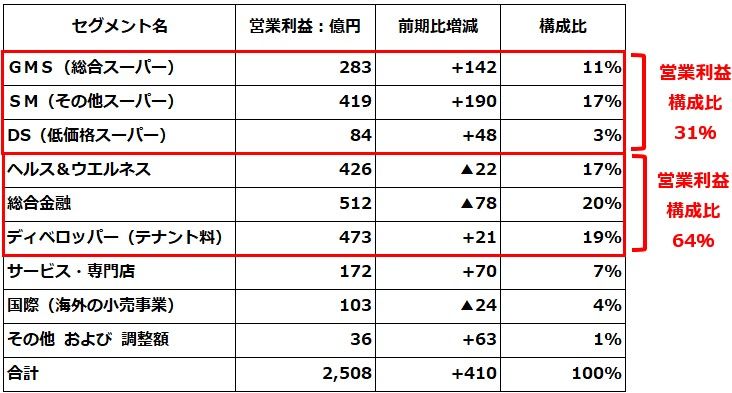

イオングループは、金融(カード事業)、ディベロッパー(テナント収入)、ドラッグストア(ウエルシア)で高い利益をあげる一方、イオンリテールの総合スーパー、その他スーパー、低価格スーパー事業の利益率が低いことが、重大な構造問題として意識されてきました。

イオンリテールは、収益性を高めるための構造改革を続けてきましたが、その成果が、前期に表れました。前期は、イオンの総合スーパー、その他スーパー、低価格スーパー事業の収益回復が大きく、営業利益の構成比が31%に達しました。

イオンリテールの利益成長はこれからも続くと予想しており、金融・ディベロッパー・ドラッグストアに次ぐ、四つ目の成長の柱として期待が持てるようになりました。

(参考)イオン2024年2月期の事業セグメント別営業利益

セブン&アイ・ホールディングス(3382)傘下のスーパーストア「イトーヨーカ堂」の収益改善が遅れる中、イオンのスーパーストア事業の収益改善が顕著で、明暗が分かれました。

イオンはグループ内にセブン‐イレブンのような巨大コンビニを持たないので、コンビニと勝負できるようなビジネスを次々と立ち上げて、成功させることができました。それが、小型スーパー「まいばすけっと」や、ドラッグストア「ウエルシア」などの成功につながっていると思います。

また、小売業の競争力強化には、プライベートブランド(PB)強化が必須です。イオンは、食料品や衣料品で価値訴求型PBを立ち上げて成功させ、スーパーストア事業の粗利拡大に成功しています。セブン&アイもPB開発では大きな成果を出していますが、「セブンプレミアム」などコンビニのPB強化により大きな成果が出ています。

イオンリテールは、価格訴求PBに加え、価値訴求PBを拡大することで、さらに利益を拡大していけると予想しています。旧ダイエーなど低採算店舗のさらなる構造改革も含めて、イオンリテールの今後の利益拡大に期待しています。

【2】ヘルス&ウエルネス・総合金融・ディベロッパー事業での成長期待

イオンの前期営業利益の64%を占めているのが、ヘルス&ウエルネス(ウエルシア中心のドラッグストア事業)・総合金融(カード・銀行事業)・ディベロッパー事業(テナント収入)です。この三つの柱を活用することで、総合小売業として生き残り、成長するビジネスモデルを確立したと判断しています。

総合スーパーはかつて、専門店(ユニクロや無印良品、ABCマートなど)に押されて衰退していった時代がありました。しかし、それは過去の話です。今は、郊外に作られたイオンの巨大なショッピングモールは、地域でもっとも競争力の高い小売業の一つになっています(セブン&アイの「セブンパーク」も同様に高い競争力を持つ)。

イオンは、競争力の高い専門店はテナントとして積極的に取り込んで、モールの魅力を高めるとともに、テナント料をとって稼ぐ形としています。テナントとして取り込まない専門店に対しては、プライベートブランド品を強化することで逆に反撃に出ています。

イオンの巨大なショッピングモールで高収益を稼いでいるのは、イオンリテール(小売業)ではなく、総合金融(カード事業など)、ディベロッパー事業(テナント料)で高い利益をあげています。小売・金融・ディベロッパーの3事業を合わせて、競争力の高いショッピングモールを作って稼ぐビジネスモデルを、国内でも海外でも確立しています。

モール外では、ドラッグストア「ウエルシア」が高収益を稼ぎ、調剤部門が利益成長に貢献しています。ドラッグストアの利益は、ヘルス&ウエルネス部門に含まれています。

前期は、ヘルス&ウエルネス・総合金融・ディベロッパーの3部門で、イオンの営業利益の64%を稼いでいます。イオンリテールの収益が低くても、3事業を合わせて、高収益を実現しています。

総合金融・ディベロッパー事業については、海外展開も含め、今後さらに成長余地があると考えています。

【3】アジアでの成長期待

イオンのアジア事業は、日本と同様、コロナ禍のロックダウン(都市封鎖)で一時大きなダメージを受けました。今は、日本と同様、リオープンが進む中で利益が回復しています。

ただ利益が回復するだけではなく、売上収益の一段の成長が見えてきました。特にベトナム事業の成長加速が期待されます。ホーチミン・ハノイに加えて中部の中核都市フエに出店したことが、貢献すると考えられます。

(参考)イオン2024年2月期の地域別営業利益

イオンの営業利益の海外構成比は、前期は23%でした。海外構成比は一時3割に迫っていましたが、前期は国内の利益拡大が大きかったために、海外構成比が低下しました。

小売企業の海外利益構成比が3割を超えると、投資家の見る目が変わります。海外で成長する小売企業として見られるようになります。イオンはまだ、ドメスティックな(国内中心の)小売業と見なされています。海外の利益がもっと拡大し、営業利益の3割以上を占めるようになれば、海外で成長する小売業と見られるようになると考えています。

なお、上記の地域別利益は、イオンリテール(小売事業)だけでなく、総合金融・ディベロッパー(テナント収入)事業の利益を加えたトータルでの海外利益の構成比です。海外も国内と同様、小売事業だけでは収益性が高くないですが、総合金融、ディベロッパー事業を加えて、収益性を高めるスタイルを確立しつつあります。

2月・8月の優待人気トップ「イオン」

イオンは「株主優待」人気銘柄として有名です。楽天証券「株主優待検索」で長年、2月・8月の優待銘柄で人気トップ【注】の座を維持しています。優待内容は、以下からご覧いただけます。

「イオンの株主優待内容:買物返金カード等」

【注】2月・8月優待で人気トップ

2月・8月に株主優待を得る権利が確定する銘柄は166あります。楽天証券のお客さまで保有している株主の数が多いほど「人気が高い」と判断し、保有株主数の上位銘柄をランキングしています。2月・8月優待で、人気トップはイオン、第2位はイオンモール(8905)、第3位はビックカメラ(3048)、第4位はクリエイト・レストランツ・ホールディングス(3387)、第5位は良品計画(7453)です(4月10日時点)。

私のイオンの投資判断は「買い」です。株主優待を楽しみながら長期保有するのに理想的な銘柄と判断しています。

▼著者おすすめのバックナンバー

2024年1月15日:新NISAでイオン!2月優待人気トップ、総合小売業の勝ち組として成長期待(窪田真之)

2023年8月14日:8月優待人気トップ、イオン!総合小売業の勝ち組として成長期待

2023年6月29日:かぶツミ活用!2月・8月優待人気トップ「イオン」に積み立て投資。総合小売業の勝ち組として成長期待

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)