![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

残る課題

以下、私が重視する2つの課題についてコメントします。

【1】イオンリテールの収益改善は道半ば

すでに説明した通り、イオンの重要課題は、イオンリテール(小売業)の利益率が低いことです。収益性を高めるための構造改革は、着実に進んでいますが、まだ十分な成果が出ていません。商品力強化・デジタル売上の拡大の他に、セルフレジの導入・省エネ投資・在庫削減などのコストカット策を進めていますが、生鮮品の仕入れ価格高騰・電気代や人件費の上昇に追いついていません。

SM(スーパーマーケット)の売り上げは食品比率が高いので、コロナ禍の内食特需(家庭内での食事が増えたことによる特需)で一時高い利益が出ました。ところが、リオープンで外出が増えたため、前期は減益となりました。内食特需で、構造改革の遅れが一時見えにくくなっていましたが、リオープンで改めて構造改革を急ぐ必要が明らかになりました。

デジタル売上(ネットスーパーや各種Eコマース)拡大も、リテール収益を高める切り札となります。イオンは、2025年にデジタル売上1兆円達成を目標として掲げていますが、2023年2月期でデジタル売上はまだ1,400億円程度にとどまっています。食品分野でデジタル売上の拡大が軌道に乗りつつありますが、そこでできたタッチポイントを使って衣料品などでもデジタル売上を拡大できるかどうかが今後の売上拡大のカギとなっています。

【2】構造改革のための特別損失が大きいため、最終利益は低水準のまま

収益性の低いスーパーストア事業(地域のお客さまに寄り添ったコミュニティ拠点をつくる)などの構造改革で、高水準の特別損失が出続ける見込みです。そのため、イオンは経常最高益で高水準の利益をあげても、純利益の水準は低いままです。

前期(2023年2月期)は、2,097億円の営業利益をあげながら、イオングループの店舗減損434億円などがあり、純利益は213億円にとどまりました。今期(2024年2月期)も営業利益は、2,200億円と高水準でも純利益は250億円と低水準になると、会社は予想しています。引き続き、高水準の特別損失発生を見込んでいます。

いずれ低採算店舗の構造改革を完了すれば、純利益でも高水準の利益をあげるようになると考えられますが、それにはまだ3~5年を要する可能性があります。

リオープンへの期待は何度も裏切られてきた、今度こそ本物か

それでは、次にイオンの株価推移を見てみましょう。2020年以降、急騰急落を繰り返しています。「リオープンの期待で上昇→感染再拡大で裏切られて下落」を繰り返しています。

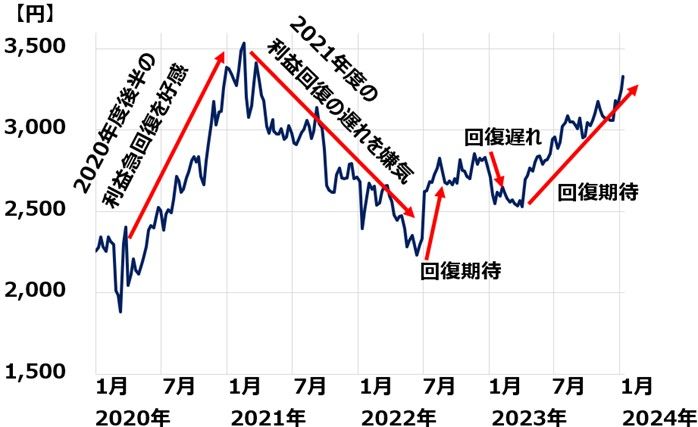

イオン株週足チャート:2020年1月2日~2024年1月12日

イオン株は2020年に大きく上昇しましたが、2021年以降、大きく下がりました。2020年に株価が急騰したのは、2020年9-11月期の営業利益が第3四半期として最高益となり、コロナ禍からの本格的な回復が始まったと思われたからです。

ところが、その判断は誤りでした。2021年に入り、コロナ感染が再び急拡大すると、再び行動制限が広がり、イオンの株価も業績も低下しました。その後も、回復期待が出ては失望に変わることを、繰り返してきました。

2024年以降、いよいよ本格的な消費回復の期待が出ています。何度も裏切られてきましたが、今度は本格的な回復となると予想しています。

▼著者おすすめのバックナンバー

2023年10月26日:「株主優待」のトリセツ。長期投資にふさわしいと考える優待銘柄3選(窪田真之)

2023年9月7日:その優待、ホントに大丈夫?株価が下げ続ける時はどうしたらいい?

2023年8月2日:株主優待がほしいけど、株価下落リスクを負いたくないなら「つなぎ売り」

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)