![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

![[今週の日本株]株高「継続か一服か」の分岐点~企業決算で相場の答え合わせ~](https://m-rakuten.ismcdn.jp/mwimgs/2/9/550/img_29a3454f1c4b90ea6bae0cea85796faf36186.jpg)

先週末26日(金)の日経平均株価は3万5,751円で取引を終えました。前週末終値(3万5,963円)からは212円安、週足ベースでは3週ぶりの下落となりました。TOPIX(東証株価指数)も7週ぶりに下落しています。

また、今週は「月またぎ」で2月相場を迎えますが、米国では30日(火)~31日(水)にかけて開催されるFOMC(米連邦公開市場委員会)をはじめ、週末の2月2日(金)には米雇用統計(1月分)が公表される中、日米で注目企業の決算発表が本格化します。

そのため、今週は最近までの株高基調が継続していくのか、それとも一服するのかが焦点になりますが、今回のレポートでは、意識しておきたいテクニカル分析上のポイントなどについて考えて行きたいと思います。

まずは、いつものように、足元の状況から確認していきます。

先週の日経平均は週末にかけて失速。今後の値動きの目安は?

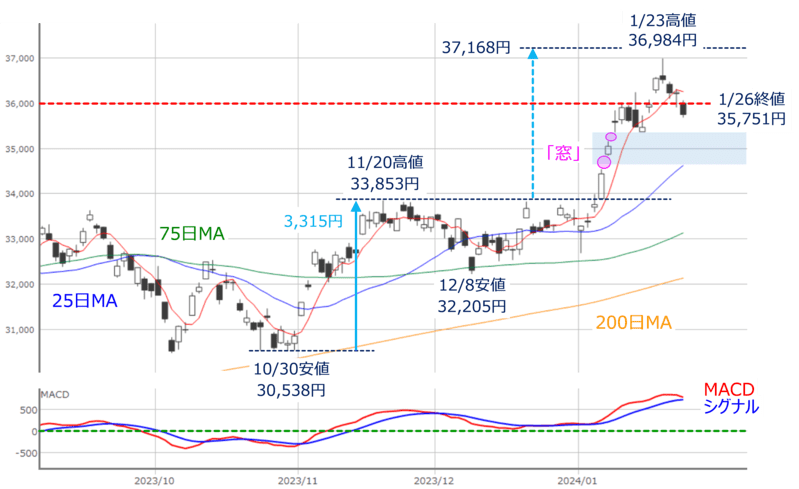

図1 日経平均(日足)とMACDの動き(2024年1月26日時点)

あらためて、先週の日経平均の値動きを振り返ると、上値をトライする動きから、週末にかけて失速し、節目の3万6,000円台を下回る推移となりました。週間の値幅(高値と安値の差)も1,200円を超え、株価の振れが比較的大きかったと言えます。

風向きが変わったのが23日(火)の取引です。この日は買い先行で始まったのですが、注目イベントだった、日本銀行の金融政策決定会合の結果を受けた午後の取引開始直後には、3万6,984円の高値をつけて、3万7,000円台を目前に迫るところまで上昇したものの、その後は上げ幅を縮小していき、結局この日の終値(3万6,517円)は、前日終値(3万6,546円)とほぼ同水準となりました。

その結果として、ローソク足が上ヒゲの長い陰線となったほか、前日のローソク足との組み合わせについても「出会い線」と呼ばれる格好となりました。両者とも「相場の流れの変化を示す形」とされ、上値を追うムードに水を差されたような印象となっています。

とはいえ、図1では株価がまだ、3万6,000円台から大きく下放れしていないほか、移動平均線(25日・75日・200日)との距離もまだ残されていること、下段のMACDも下向きになったとはいえ、まだシグナルとのクロス(交差)になっていないことなど、トレンドの転換を示すサインは出現しておらず、相場が崩れたとは言えない状況です。

したがって、今週の注目イベント(決算やFOMCなど)の動向次第では、相場が持ち直す展開も十分にあり得ます。その場合の上値は、昨年10月30日の安値(3万0,538円)から11月20日の高値(3万3,853円)までの上昇幅を、「*E計算値」で求めた3万7,168円あたりが目安となりそうです。

*E計算値…上昇トレンドの場合、上昇幅と同じように、その前の高値から上昇するという計算方法

反対に、図1で見てきたローソク足が示すように、足元の上昇基調が一服し、売りが優勢となった場合には、25日移動平均線までの距離を埋めに行く展開が考えられます。

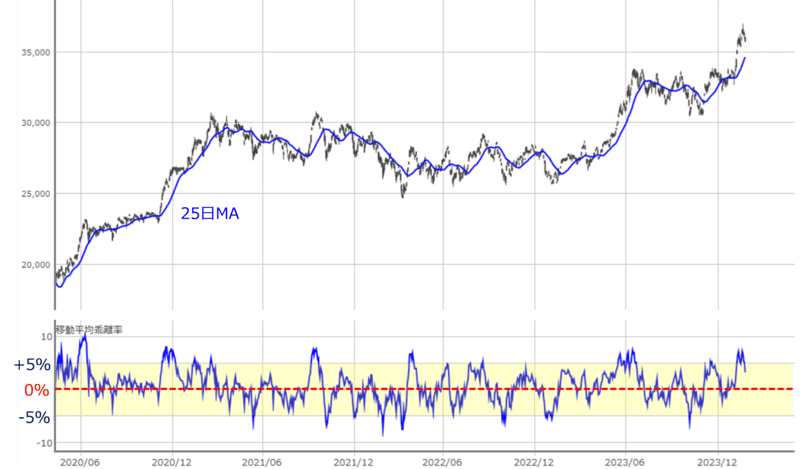

図2 日経平均(日足)と25日移動平均線乖離率の動き(2024年1月26日時点)

仮に、相場が下方向への意識を強めた場合、注意したいのは、株価が一気に25日移動平均線まで下落するとは限らないことです。

上の図2は、長期間の日経平均の日足チャートと25日移動平均線の乖離率の推移を示していますが、乖離率はおおむねプラスマイナス5%の範囲内で推移することが多いものの、この範囲を上回っている場面がいくつか散見されます。

いずれも、その後の乖離率が0%まで修正されていますが、上段の株価の推移をチェックすると、一気に株価が下落して修正されるパターンと、株価がもみ合いを続けながら25日移動平均線のキャッチアップを待ちながら修正されるパターンに分けられます。

先週末26日(金)時点の25日移動平均線の値は3万4,626円ですが、25日前の12月19日(火)の株価水準は3万3,000円あたりで上げ下げしていた時期でもあり、現在の株価水準と比べれば、25日移動平均線の値はしばらく切り上げて行くことになりますし、途中に3万5,000円の節目も存在しています。

したがって、今回の乖離率の修正がどのように行われるかは、今週の注目イベントでサプライズや市場のムードの変化が出てくるかなどによって左右されることになりそうです。

日米の決算本格化で「答え合わせ」のポイントは意外と多い

冒頭でも触れたように、今週は日米で企業決算の発表が本格化します。国内では、レーザーテック(6920)やアドバンテスト(6857)といった半導体関連銘柄をはじめ、村田製作所(6981)などの電子部品、メガバンク(みずほFG(8411)、三井住友FG(8316))や、商社(三井物産(8031)、双日(2768)、丸紅(8002))など、640社を超える決算が予定されています。

米国でも、マイクロソフト(MSFT)やアルファベット(GOOGL)、アドバンスト・マイクロ・デバイス(AMD)、ダナハー(DHR)、ファイザー(PFE)、ユナイテッド・パーセル・サービス(UPS)、ゼネラル・モーターズ(GM)、マスターカード(MA)、クアルコム(QCOM)、ボーイング(BA)、アップル(AAPL)、アマゾン(AMZN)、メタ・プラットフォームズ(META)、エクソンモービル(XOM)、シェブロン(CVX)などの注目企業が続々と決算を発表する予定です。

これらの決算を通じて、「生成AIを背景とする業績期待は継続するか?」、「半導体関連株の選別が進むか?」、「中国経済の影響の度合いはどうか?」、「地政学的リスクの影響はどうか?」などを見極めて行くことになります。

先週の動向を見ると、米インテル(INTC)の決算で、同じ半導体関連でも生成AI以外の分野では業績面で苦戦していることや、ニデック(6594)の決算では、中国の影響が色濃く反映されるなど、今後の決算の動向によっては、銘柄の選別がさらに進んでいくことも想定されます。

また、日米の株式市場は、昨年11月から上昇基調を続けていますが、その中身を見ると、前回のレポートでも触れた通り、当初は、米国の金融政策の利下げ観測の高まりを背景に米金利が低下し、PER(株価収益率)面での割高感が修正される動きだったのが、現在では、米金利が再び上昇する中でも一部のハイテク企業を中心に、業績(EPS:1株当たり利益)の拡大期待によって買われて株価が上昇するなど、変化が生じています。

相場の楽観の前提となっている、米国経済の「ソフトランディング」見通しはまだ維持されているものの、足元の相場の牽引役だった企業の多くが今週決算を発表するため、最近までの相場の動きについて、いったん「答え合わせ」をする格好となりそうです。そして、その答え合わせのポイントは先程も述べたように、意外と多くあります。

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[今週の日本株]日経平均4万円台の回復は「近くて遠い」?~需給の整理と米国株市場の変化が焦点~](https://m-rakuten.ismcdn.jp/mwimgs/a/b/356m/img_ab7ff148e7d194e22657d4fcbba5b70c34029.jpg)

![[今週の日経平均&株式市場]日米金融政策イベントでどうなる?~動くのは「森」か「木」か~](https://m-rakuten.ismcdn.jp/mwimgs/1/b/356m/img_1b77544cd4c0e404fec628ec26f3087034130.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)