![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

市場が見込む「来年利下げ」シナリオ

米国の金利見通しを考える上で重要な切り口は、「誰が」その見通しを示しているか、です。FRB(米連邦準備制度理事会)と市場の、主に二種類です。前者は金利動向やそれを左右するさまざまな要素を吟味し、直接的に金利の誘導目標を決定します。しばしば、金利見通しそのものと言える、フォワードガイダンスを示すことがあります。

一方で、後者の「市場」による見通しは、正は期待、負は懸念という「思惑」を映したものだと言えます。景気が悪い→利下げが起きれば景気が良くなる→利下げ見通し(期待)増幅、逆に、景気が良い→利上げをしないとインフレが深刻化する→利上げ見通し(懸念)増幅、という具合です。

あくまで、金利動向を決定するのはFRBであるため、市場の見通しにどれだけの意味があるのか、不透明感はあります。しかし、FRBが対話する相手に「市場」が存在する以上、FRBにとっても、市場の状況を把握することは必要でしょう。

市場の思惑をどう受け止め、どう反応するのか、そこに「市場との対話」があるわけです。市場の思惑を突っぱねたり、迎合せずにあえて時間をかけて受け止めたり、まるで人と人との会話のようです。

市場の期待に正当性があった場合でも、あえて時間をかけて受け止めることはあるのかもしれません。特にこれまで市場と正反対の立場を取っていた場合はなおさら時間をかける必要があるでしょう。

その意味では、先ほどの図「米政策金利(FFレート)と米消費者物価指数(CPI)」で示したとおり、2022年に三倍速の利上げと言われた0.75%の大きな規模の利上げを四会合連続で行った後、ということもあり、仮に市場が利下げを催促したとしても、FRBはすぐには利下げをすることはないでしょう。

しかし、例えば、2006年半ばから翌2007年半ばがそうであったように、1年程度、金利水準を高止まりさせた後に利下げを始める、というシナリオは、ある程度現実的と言えるかもしれません。そう考えれば、高水準まで上昇した足元の金利水準は、1年程度、現状を維持し、その後、低下が始まる可能性が出てきます。

図:米金利先物をもとに計算された市場の金利見通し(4.50以下)(2023年8月4日時点)

上図のとおり現在(2023年8月4日時点)、市場は来年末(今から1年半後)、89%の確率で金利水準が4.50%以下になっていると予想しています。現在の金利水準は5.25~5.50%ですので、来年末には本格的に利下げが始まっていることを想定しているとみられます。1年程度経過後に利下げが始まるという先ほどのシナリオの方向性と符合します。

金利水準が低下すればドル安観測がさらに強まり、ドル建て金(ゴールド)相場により一層、上昇圧力がかかると、考えられます。これは「上昇(1)」が、来年末ごろまで継続する可能性があることを示唆しています。

「名乗らぬ買い手」、存在感大

以下のグラフは、冒頭の図「金(ゴールド)長期価格推移(1975年1月から2023年8月)」で示した「上昇(2)」の大きな要因となっている、「中央銀行の純購入量増加」を示しています。上昇(2)は2010年ごろから目立ち始めていましたが、中央銀行の純購入量も同じタイミングで増加し始めました。

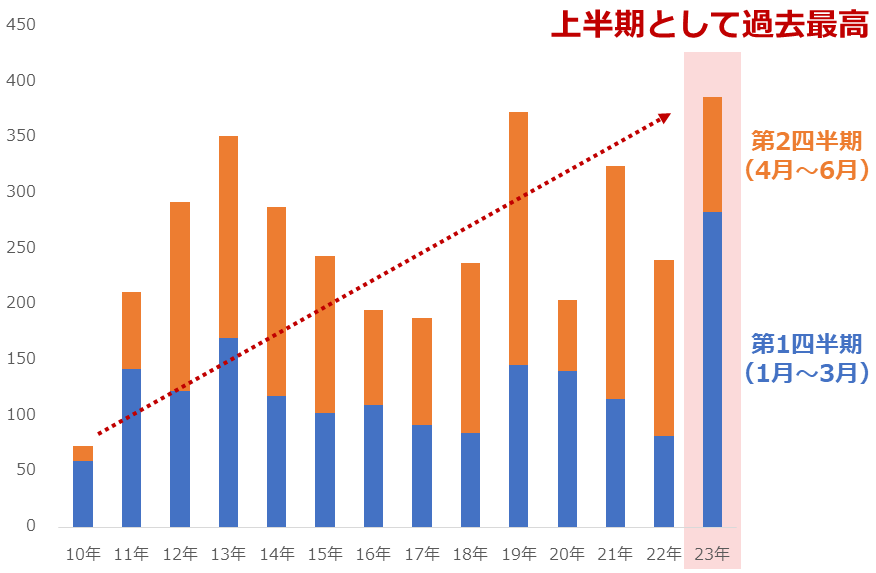

図:中央銀行の金(ゴールド)純購入量(各年上半期) 単位:トン

2023年上半期(1~6月)の中央銀行による金(ゴールド)の純購入量は、上半期として過去最高になったと報じられました。同年第二四半期(4~6月)に勢いが衰えたものの、同年第一四半期(1~3月)に見られた純購入量が第一四半期としての過去最高になったことが貢献しました。

こうした中央銀行の純購入増加は、2010年ごろから目立ち始めた上昇(2)の大きな立役者だと言えます。中長期的(数年~数十年)視点の金(ゴールド)相場上昇要因です。

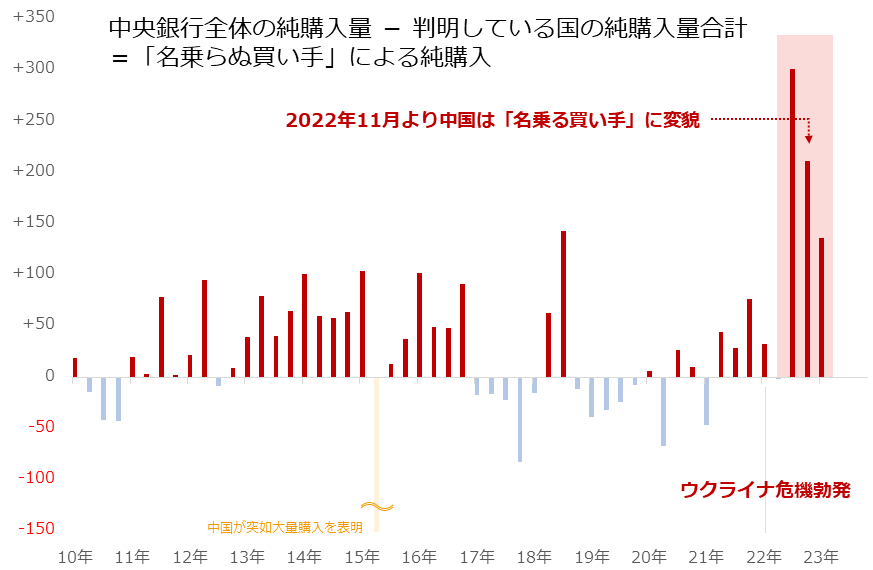

新興国の中央銀行が買っている、といわれていますが、実は「名乗らぬ買い手」も存在します。以下は、「名乗らぬ買い手」による金(ゴールド)購入量の推移です。同買い手による純購入量は、中央銀行全体の純購入量の数量から、判明している個別国の純購入量(合計)を差し引いて算出しています。

2022年第三四半期(7~9月)、「名乗らぬ買い手」の純購入量は300トンを超えました。このとき、「名乗らぬ買い手」の純購入量は、中央銀行全体の純購入量の66%を占めました。名乗っていない国はどこ?という問いが、市場関係者の間に広がりました。

図:「名乗らぬ買い手」による金(ゴールド)純購入量 単位:トン

当該データを含む統計が公表された直後、ウクライナ危機による混乱に乗じ、脱ドルを推進する意味で「中国」が純購入量を増加させたのではないか、と報じられました。

たしかに2022年第三四半期はその可能性がありますが、中国は2022年11月以降、判明している個別国にあたる「名乗る買い手」になったため、2023年第一四半期は、この数値から完全に除外されることとなりました。

中国が「名乗る買い手」になったとしても、「名乗らぬ買い手」の純購入量は130トン以上で、中央銀行の純購入量の48%程度を占めます(2023年第一四半期)。いずれかの中央銀行が、したたかにコツコツと金(ゴールド)を買っているわけです。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)