![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

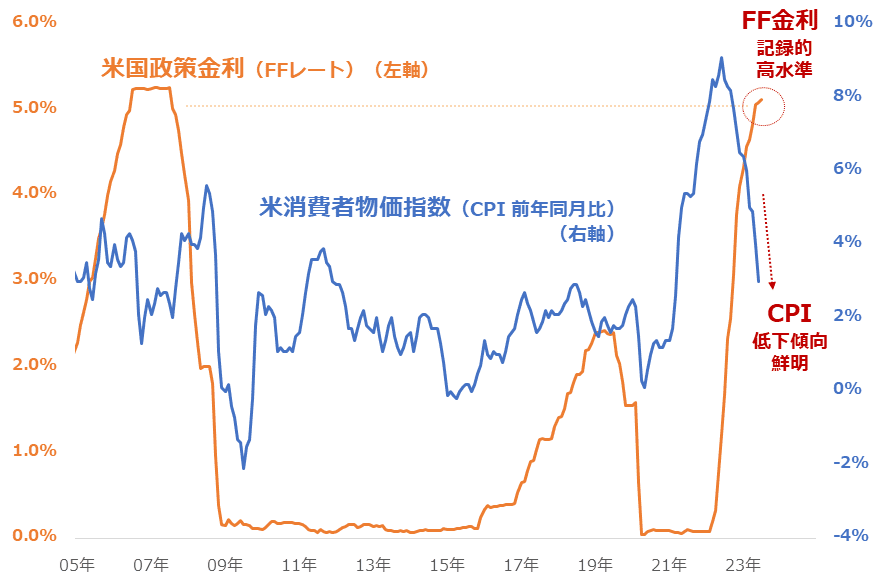

インフレ鈍化で利上げ継続動機薄まる

「米国の金融政策」が材料の頂点にあり、それが利上げの温度感低下という緩和方向に転じつつある状態は、しばらく続く可能性があると、筆者は考えています。それは今後も、金(ゴールド)を含む主要銘柄の動向に、「米国の金融政策」が影響を与え続けることを意味します(細かい上下はあるが、上昇(1)は継続すると考える)。

そもそも「米国の金融政策」において、利上げの温度感が低下する気配が出始めたのは、インフレ退治のために行っていた利上げの動機が薄まってきていたためでした。以下のグラフのとおり、米国国内の主要なインフレ指標の一つ、「消費者物価指数(CPI)」は、この1年間で急低下しています(青線)。

原油相場が短期視点でピークから下落したことなどが、CPI低下の一因とみられます(原油相場は、長期視点でまだまだ高水準であることに留意が必要)。

図:米政策金利(FFレート)と米消費者物価指数(CPI)

出所:米労働省およびセントルイス連銀のデータをもとに筆者作成

また、昨年行った急激な利上げを経て、足元の金利がリーマンショック直前と同じ高水準に達したことも、利上げ温度感低下の一因に挙げられます。米国国内では、金利が上昇したため自動車や住宅のローンを利用する人が減少しているとの報告があります。これ以上の利上げは、さらなる景気鈍化を発生させかねません。

インフレが短期的に落ち着いたことや、さらなる景気鈍化を発生させかねないことなどが、利上げの温度感が低下した背景にあると考えられます。

今後、原油相場が急騰しない(緩やかな上昇は影響を吸収しやすいため再利上げの動機になりにくい)、米国国内の個人消費に回復の兆しが見込みにくい、などの条件が変わらなければ、利上げを継続する動機がさらに低下し、「米国の金融政策」起因の金(ゴールド)高は続く可能性があります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)