![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

米国高配当株1:モルガン・スタンレー(MS)

投資銀行、証券、ウェルスマネジメント、資産運用事業において多岐にわたるサービスを提供する世界有数の総合金融サービス企業です。

1935年グラス・スティーガル法の施行により、現在のJPモルガン・チェースの元であるモルガン商会より債券引受け部門が独立し設立され、現在では世界41カ国に拠点を構えています。日本でも1970年の東京駐在員事務所開設以来、三菱UFJフィナンシャルグループとの連携を深め、今日まで事業を展開しています。

時価総額は1,615億ドルで、日本円で約22兆円となっています(1USD=136円換算)。

事業の注目ポイント

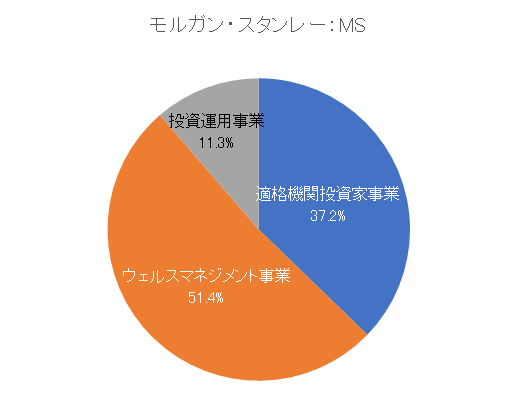

事業の中心は「適格機関投資家事業(Institutional Securities)」と「ウェルスマネジメント事業(Wealth Management)」で、続いて「投資運用事業(Investment Management)」となります。

「適格機関投資家事業」では企業、政府機関、金融機関および超富裕層のお客さまに資金調達および財務アドバイザリーサービス、ならびにM&A(買収や合併)、事業再編、プロジェクトファイナンスに関するアドバイスなどを行い、「ウェルスマネジメント事業」では個人投資家、中小企業、機関投資家向けに証券担保融資、住宅用不動産融資、その他の融資商品、銀行業務などの総合的な金融サービスおよびソリューションを提供しています。

競合他社

競合他社として、コンシューマー・バンキングおよびクレジット、コーポレート・バンキングおよびインベストメント・バンキングなど、さまざまな金融商品やサービスを提供する、持株会社であるシティグループ(C)、企業、金融機関、政府、個人を含む多様な顧客基盤に、投資銀行、証券、投資管理、消費者銀行にまたがる各種金融サービスを提供する世界的な金融機関である、ゴールドマン・サックス・グループ(GS)などがあります。

株式の注目ポイント

株価は年初より約10%程度上昇して推移しており、配当は昨年増配しています。

前年と比較して「適格機関投資家事業」の業績が悪化いたしましたが「ウェルスマネジメント事業」は横ばいを維持しており底堅く推移しています。また、アドバイザリー、株式、債券の各部門は減収となりましたが、米利上げに伴う金利収入の増加を背景に市場予想ほど業績が悪化しなかったことや自社株買いを進めていることも株価が堅調な要因となっています。

現在株価は10年前から4倍以上となっていますが、G-SIBであるモルガン・スタンレーの業績がリーマンショック後のように大幅に状況が悪化するとも考えづらく、今後業績が拡大した際に再び100ドルを突破し、さらに上値を追っていくことを期待してNISAで保有するのもよいのではないでしょうか。

業績動向

2023年1月17日開示の四半期決算では、1株利益・売上ともに市場予想を上回りました。

四半期および通年で前年同期と比較して業績は悪化したものの、決算の影響を受けて株価への影響はほとんど無く、発表後は横ばいで推移しています。厳しい市場環境の中で業績も芳しくありませんでしたが、会社側は引受事業が昨年より確実に良くなっており、不確実性の霧は晴れ始めていると述べており長期的には増配を検討していると発表しています。

次回2023年4月19日に開示予定の四半期決算で、市場予想を上回る決算を発表できるか注目です。

注意点

「ウェルスマネジメント事業」が堅調なため市場予想ほど業績が悪化しませんでしたが、引受業務の減少などでさらなる「適格機関投資家事業」の業績悪化の際は株価下落の可能性がある点に注意が必要です。

株価動向、配当利回り紹介

配当:3.10ドル

配当利回り:3.36%

株価:92.20ドル(約1万2,500円)

この銘柄、権利落ち日は4月下旬予定(権利実施は5月中旬)です。

配当利回りは3月10日時点で3.36%、株価は92.20ドルでおよそ1万2,500円から購入できます(1USD=136円計算)。

2020年からの最高値は108.73ドル、最安値は27.81ドルとなっています(終値ベース)。

米国高配当株2:アッヴィ(ABBV)

アッヴィは米国に本社を置く、グローバルな研究開発型のバイオ医薬品企業です。世界70カ国以上で約5万人、日本においては1,500人を超える社員がアッヴィで働いています。

2013年に125年の歴史を持つヘルスケアカンパニーであるアボットラボラトリーズ社の分社化により誕生したアッヴィは、免疫疾患、がん、精神・神経疾患、アイケア、ウイルス、消化器疾患などの領域に取り組んでいます。

時価総額は2,705億ドルで、日本円で約37兆円となっています(1USD=136円換算)。

事業の注目ポイント

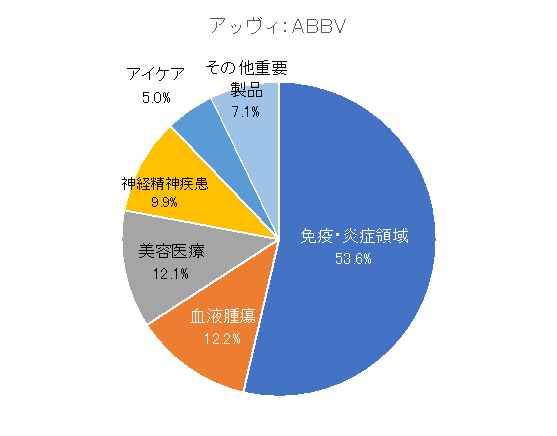

事業は「医薬品グローバルビジネス事業(Global business segment)」の単一事業となります。

その中で売り上げの中心は「免疫・炎症領域(Immunology)」で、続いて「血液腫瘍(Hematologic Oncology)」、「美容医療(Aesthetics)」、「神経精神疾患(Neuroscience)」、「その他重要製品(Other Key Products)」、「アイケア(Eye Care)」となります。

「免疫・炎症領域」では世界初のヒト型抗ヒトTNFαモノクローナル抗体製剤であるHumira(ヒュミラ)を中心に、それ以外にもモノクローナル抗体製剤のSkyrizi(スキリージ)を取り扱っています。

また、「Hematologic Oncology」では慢性リンパ性白血病(CLL)の治療薬であるImbruvica(イムブルビカ)を取り扱っています。

競合他社

競合他社として、世界的なバイオテクノロジー企業であるホライゾン・セラピューティクス(HZNP)、治療薬の発見、開発、商業化に注力するバイオ医薬品会社であるインサイト(INCY)、研究ベースのバイオ医薬品会社であるファイザー(PFE)などがあります。

株式の注目ポイント

株価は年初の水準を若干下回って推移しており、配当は今年から増配しています。

主力の関節リウマチ治療薬Humiraの売上高が今年37%減少するとの見通しを会社側が発表したことなどから株価は年初より下落して推移していましたが、モノクローナル抗体製剤のSkyriziがHumiraの減少を穴埋めすると期待されはじめてから徐々に株価は回復しています。

今後は新薬による売上拡大が予想されており、配当と値上がりを期待してのNISAでの保有もよいかもしれません。

業績動向

2023年2月9日開示の四半期決算では、1株利益は市場予想を上回りましたが、売上は市場予想を下回りました。

1株利益、売上共に前年同期比の水準を上回っており、決算発表を受けて株価は上昇しました。今後、主力製品Humiraの後続医薬品が発売されるため販売数量と価格の両面で圧迫されるとの予想を会社側も発表しており、すでにそれを織り込んで次回決算の市場予想は前年同期比を下回る数字が予想されています。

しかし、株価は新薬の売上増によって業績が拡大することを期待して、少しずつ上昇しています。

次回は2023年4月27日に四半期決算の開示予定ですが、市場予想を上回る数字を出せるか注目です。

注意点

欧州でSkyriziの販売拡大が期待されていますが、それが予想通りにいかなかった際に業績拡大を期待していた投資家の大きな売りを浴びる可能性があり注意が必要です。

株価動向、配当利回り紹介

配当:5.92ドル

配当利回り:4.01%

株価:147.35ドル(約2万円)

この銘柄、権利落ち日は4月13日(権利実施は5月15日)です。

配当利回りは3月10日時点で4.01%、株価は147.35ドルでおよそ2万円から購入できます(1USD=136円計算)。

2020年3月からの最高値は174.96ドル、最安値は64.50ドルとなっています(終値ベース)。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)