米国の株式市場は世界最大の時価総額を持ち、建国当初から株価は右肩上がりの成長を続けています。その理由の一つとして、常に企業の新陳代謝が起こり、時代ごとに革新的な企業を生み出しています。

米国株式の代表的な株式指数は、鉄道・公共事業以外の工業株30銘柄で構成される「NYダウ平均株価」、NASDAQ(ナスダック)に上場している全銘柄を対象とした「ナスダック総合株価指数」、NYSE(ニューヨーク証券取引所)とNASDAQに上場している大型株500銘柄を対象とした「S&P500種指数」があります。

これらに採用されている企業は長期間にわたり利益を出し続け、株価も上昇し、配当を増配し続けている銘柄も珍しくはありません。

2024年から改正された新NISA(ニーサ:少額投資非課税制度)が始まる予定です。つみたて投資枠と成長投資枠とわかれていますが、米国株も投資できる成長投資枠では年間240万円を運用期間無期限かつ最大1,200万円まで投資が可能となり、制度期間も恒久化されました。

これまで1年間の枠を気にしたり、ロールオーバーで手間暇がかかりましたが、それもなくなり、非常に使いやすい制度になります。とはいえ、米国株でNISAを必ず枠全部まで利用しなければいけないわけではありません。運用期間が無期限になったことにより、自分のペースで投資をすることができますので、無理のない範囲で長期投資の手段として有効活用していきましょう。

※今回の記事は、配当による利益を非課税で運用できるNISAの

【2024年からの新NISA制度について、詳しい説明はこちら】

|

▼参照データ |

その前に、日本と米国の高配当銘柄への投資で、特に重要な三つの違いについて、お伝えします。

(1)米国株の配当金は、通常米国で10%、日本で20.315%の2段階、約30%の課税がされます。しかし確定申告で還付を受けることにより、日本株と同じように20.315%の税率と同じになります。ただし、NISA口座で購入した場合は、日本での利益・配当金はもともと非課税のため、還付を受けることはできません。この場合は米国で10%の課税のみとなります。

※米国に上場していても米国籍企業以外の場合、配当金にかかる源泉税率は日本との租税条約によって異なり10%ではありません。

(2)米国株は日本株と異なり、権利落ち日が月末に集中していません。そのため、銘柄ごとに権利落ち日を確認する必要がありますので注意が必要です。

(3)米国株は日本円で買う円貨決済と、米ドルで買う外貨決済を選べます。日本円から外貨に替える為替手数料も積もれば大きな金額になるので、米国株を買い続けるなら売却時にも外貨決済で米ドルにしなければ無駄に手数料を支払うことになります。

米国高配当株1:モルガン・スタンレー(MS)

投資銀行、証券、ウェルスマネジメント、資産運用事業において多岐にわたるサービスを提供する世界有数の総合金融サービス企業です。

1935年グラス・スティーガル法の施行により、現在のJPモルガン・チェースの元であるモルガン商会より債券引受け部門が独立し設立され、現在では世界41カ国に拠点を構えています。日本でも1970年の東京駐在員事務所開設以来、三菱UFJフィナンシャルグループとの連携を深め、今日まで事業を展開しています。

時価総額は1,615億ドルで、日本円で約22兆円となっています(1USD=136円換算)。

事業の注目ポイント

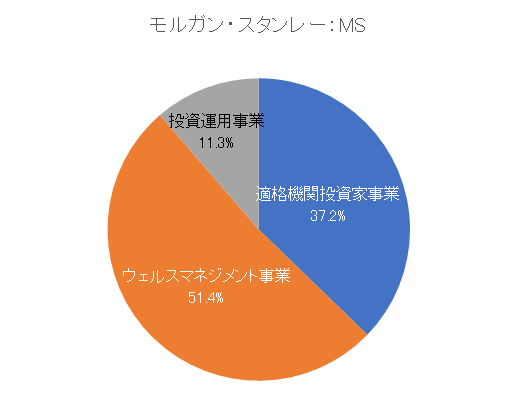

事業の中心は「適格機関投資家事業(Institutional Securities)」と「ウェルスマネジメント事業(Wealth Management)」で、続いて「投資運用事業(Investment Management)」となります。

「適格機関投資家事業」では企業、政府機関、金融機関および超富裕層のお客さまに資金調達および財務アドバイザリーサービス、ならびにM&A(買収や合併)、事業再編、プロジェクトファイナンスに関するアドバイスなどを行い、「ウェルスマネジメント事業」では個人投資家、中小企業、機関投資家向けに証券担保融資、住宅用不動産融資、その他の融資商品、銀行業務などの総合的な金融サービスおよびソリューションを提供しています。

競合他社

競合他社として、コンシューマー・バンキングおよびクレジット、コーポレート・バンキングおよびインベストメント・バンキングなど、さまざまな金融商品やサービスを提供する、持株会社であるシティグループ(C)、企業、金融機関、政府、個人を含む多様な顧客基盤に、投資銀行、証券、投資管理、消費者銀行にまたがる各種金融サービスを提供する世界的な金融機関である、ゴールドマン・サックス・グループ(GS)などがあります。

株式の注目ポイント

株価は年初より約10%程度上昇して推移しており、配当は昨年増配しています。

前年と比較して「適格機関投資家事業」の業績が悪化いたしましたが「ウェルスマネジメント事業」は横ばいを維持しており底堅く推移しています。また、アドバイザリー、株式、債券の各部門は減収となりましたが、米利上げに伴う金利収入の増加を背景に市場予想ほど業績が悪化しなかったことや自社株買いを進めていることも株価が堅調な要因となっています。

現在株価は10年前から4倍以上となっていますが、G-SIBであるモルガン・スタンレーの業績がリーマンショック後のように大幅に状況が悪化するとも考えづらく、今後業績が拡大した際に再び100ドルを突破し、さらに上値を追っていくことを期待してNISAで保有するのもよいのではないでしょうか。

業績動向

2023年1月17日開示の四半期決算では、1株利益・売上ともに市場予想を上回りました。

四半期および通年で前年同期と比較して業績は悪化したものの、決算の影響を受けて株価への影響はほとんど無く、発表後は横ばいで推移しています。厳しい市場環境の中で業績も芳しくありませんでしたが、会社側は引受事業が昨年より確実に良くなっており、不確実性の霧は晴れ始めていると述べており長期的には増配を検討していると発表しています。

次回2023年4月19日に開示予定の四半期決算で、市場予想を上回る決算を発表できるか注目です。

注意点

「ウェルスマネジメント事業」が堅調なため市場予想ほど業績が悪化しませんでしたが、引受業務の減少などでさらなる「適格機関投資家事業」の業績悪化の際は株価下落の可能性がある点に注意が必要です。

株価動向、配当利回り紹介

配当:3.10ドル

配当利回り:3.36%

株価:92.20ドル(約1万2,500円)

この銘柄、権利落ち日は4月下旬予定(権利実施は5月中旬)です。

配当利回りは3月10日時点で3.36%、株価は92.20ドルでおよそ1万2,500円から購入できます(1USD=136円計算)。

2020年からの最高値は108.73ドル、最安値は27.81ドルとなっています(終値ベース)。

米国高配当株2:アッヴィ(ABBV)

アッヴィは米国に本社を置く、グローバルな研究開発型のバイオ医薬品企業です。世界70カ国以上で約5万人、日本においては1,500人を超える社員がアッヴィで働いています。

2013年に125年の歴史を持つヘルスケアカンパニーであるアボットラボラトリーズ社の分社化により誕生したアッヴィは、免疫疾患、がん、精神・神経疾患、アイケア、ウイルス、消化器疾患などの領域に取り組んでいます。

時価総額は2,705億ドルで、日本円で約37兆円となっています(1USD=136円換算)。

事業の注目ポイント

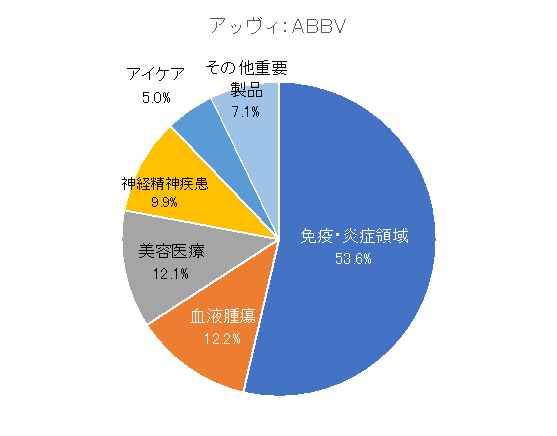

事業は「医薬品グローバルビジネス事業(Global business segment)」の単一事業となります。

その中で売り上げの中心は「免疫・炎症領域(Immunology)」で、続いて「血液腫瘍(Hematologic Oncology)」、「美容医療(Aesthetics)」、「神経精神疾患(Neuroscience)」、「その他重要製品(Other Key Products)」、「アイケア(Eye Care)」となります。

「免疫・炎症領域」では世界初のヒト型抗ヒトTNFαモノクローナル抗体製剤であるHumira(ヒュミラ)を中心に、それ以外にもモノクローナル抗体製剤のSkyrizi(スキリージ)を取り扱っています。

また、「Hematologic Oncology」では慢性リンパ性白血病(CLL)の治療薬であるImbruvica(イムブルビカ)を取り扱っています。

競合他社

競合他社として、世界的なバイオテクノロジー企業であるホライゾン・セラピューティクス(HZNP)、治療薬の発見、開発、商業化に注力するバイオ医薬品会社であるインサイト(INCY)、研究ベースのバイオ医薬品会社であるファイザー(PFE)などがあります。

株式の注目ポイント

株価は年初の水準を若干下回って推移しており、配当は今年から増配しています。

主力の関節リウマチ治療薬Humiraの売上高が今年37%減少するとの見通しを会社側が発表したことなどから株価は年初より下落して推移していましたが、モノクローナル抗体製剤のSkyriziがHumiraの減少を穴埋めすると期待されはじめてから徐々に株価は回復しています。

今後は新薬による売上拡大が予想されており、配当と値上がりを期待してのNISAでの保有もよいかもしれません。

業績動向

2023年2月9日開示の四半期決算では、1株利益は市場予想を上回りましたが、売上は市場予想を下回りました。

1株利益、売上共に前年同期比の水準を上回っており、決算発表を受けて株価は上昇しました。今後、主力製品Humiraの後続医薬品が発売されるため販売数量と価格の両面で圧迫されるとの予想を会社側も発表しており、すでにそれを織り込んで次回決算の市場予想は前年同期比を下回る数字が予想されています。

しかし、株価は新薬の売上増によって業績が拡大することを期待して、少しずつ上昇しています。

次回は2023年4月27日に四半期決算の開示予定ですが、市場予想を上回る数字を出せるか注目です。

注意点

欧州でSkyriziの販売拡大が期待されていますが、それが予想通りにいかなかった際に業績拡大を期待していた投資家の大きな売りを浴びる可能性があり注意が必要です。

株価動向、配当利回り紹介

配当:5.92ドル

配当利回り:4.01%

株価:147.35ドル(約2万円)

この銘柄、権利落ち日は4月13日(権利実施は5月15日)です。

配当利回りは3月10日時点で4.01%、株価は147.35ドルでおよそ2万円から購入できます(1USD=136円計算)。

2020年3月からの最高値は174.96ドル、最安値は64.50ドルとなっています(終値ベース)。

米国高配当株3:コンソリデーテッド・エジソン(ED)

米国最大のエネルギー事業会社の一つで、傘下の子会社を通じて幅広いエネルギー関連商品およびサービスを顧客に提供しています。

傘下のConsolidated Edison Company of New York, Inc.(CECONY)ではニューヨークにおいて電気・ガスなどの事業を、Orange and Rockland Utilities, Inc.(O&R)はニューヨーク州南東部とニュージャージー州北部において電気・ガスなどの事業を展開しています。

時価総額は321億ドルで、日本円で約4兆3,000億円となっています(1USD=136円換算)。

事業の注目ポイント

売上の中心は「CECONY社」で、続いて「O&R社」、「クリーンエネルギー事業(Clean Energy Businesses)」などとなります。

「CECONY」ではニューヨーク市全域(クイーンズ区の一部を除く)とウエストチェスター郡の大部分約660平方マイル、人口900万人以上のサービスエリアで、約360万人の顧客に電気サービスを提供し、マンハッタン、ブロンクス、クイーンズの一部、ウエストチェスター郡の大部分で、約110万人のお客さまにガスサービスをお届けしています。

競合他社

競合他社として、子会社を通じて、発電・配電の他、再生可能エネルギーを含むエネルギーサービスと技術を提供するエジソン・インターナショナル(EIX)、エネルギー供給事業を行う公益事業持株会社であるエバーソース・エナジー(ES)、四つのユーティリティ子会社を通じてエネルギー関連の製品とサービスのポートフォリオを提供するエクセル・エナジー(XEL)などがあります。

株式の注目ポイント

株価は年初の水準を少し下回って推移しており、配当は49年連続で増配をしています。

もともと値動きはあまり大きい銘柄ではなく、自社株買いが予定されていることもあってここ一年間の株価は100ドルから80ドル程度の間を推移しています。直近ではCon Edison Clean Energy Business, Incをドイツの大手再生可能エネルギー企業であるRWE Renewables Americas, LLCへ売却することが決まるなど選択と集中を進めています。

株価の変動も比較的少なく配当も連続で増配していることから中長期でNISA口座で保有するのによい銘柄ではないでしょうか。

業績動向

2023年2月16日開示の四半期決算では、1株利益・売上ともに市場予想を上回りました。

四半期ごとの業績に多少の変動があるものの、大都市であるニューヨークを中心に事業展開していることもあり、大きく業績が変動することはそれほどありません。2023年から2025年に債券の発行、2025年には増資を計画し、その集めた資金でさらなる投資を計画しており、今後も堅調な業績が期待されます。

次回は2023年5月4日に四半期決算の開示予定ですが、市場予想を上回る数字を出せるか注目です。

注意点

サプライチェーンの混乱とインフレに関連するリスクに直面していますと会社側も発表していますが、現在の状況が長続きするようですと業績へ悪影響を及ぼす可能性がある点には注意が必要です。

株価動向、配当利回り紹介

配当:3.24ドル

配当利回り:3.54%

株価:91.29ドル(約1万2,400円)

この銘柄、権利落ち日は5月中旬の予定です(権利実施は6月中旬の予定)。

配当利回りは3月10日時点で3.54%、株価は91.29ドルでおよそ1万2,400円から購入できます(1USD=136円計算)。

2020年からの最高値は101.92ドル、最安値は65.35ドルとなっています(終値ベース)。

米国高配当株4:コカ・コーラ(KO)

約200のマスターブランドを擁し、200以上の国で事業を展開する世界最大級の総合飲料メーカーです。

コカ・コーラ、スプライト、ファンタ、コカ・コーラ ゼロシュガー、コカ・コーラ ライトと世界トップ6ブランドの炭酸飲料のうち五つを有し、そのほかにもアクエリアスやいろはす、ジョージアなど私たちの生活に身近な多くのブランドを取り扱っています。

時価総額は2,596億ドルで、日本円で約35兆円となっています(1USD=136円換算)。

事業の注目ポイント

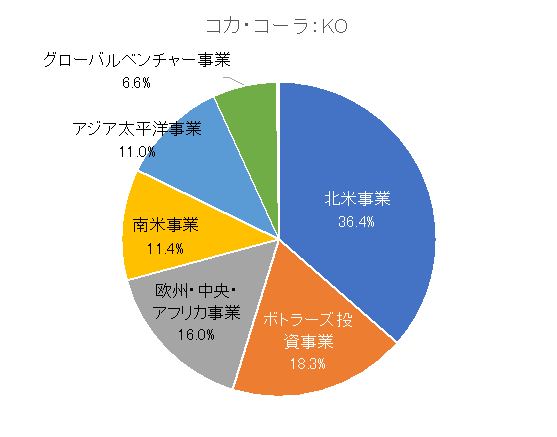

事業の中心は「北米事業(North America)」で、続いて「ボトラーズ投資事業(Bottling Investments)」、「欧州・中央・アフリカ事業(Europe, Middle East&Africa)」、「南米事業(Latin America)」、「アジア太平洋事業(Asia Pacific)」、「グローバルベンチャー事業(Global Ventures)」となります。

「北米事業」では、売上の半分近くをコカ・コーラブランドが占めておりコカ・コーラの旗艦市場となっており、「ボトラーズ投資事業」では自社製品の製造などを行い、「欧州・中央・アフリカ事業」では、欧州、中東、アフリカ地域において自社ブランドの販売を行っています。

競合他社

競合他社として、すぐに飲める、すぐにブレンドできる冷凍飲料の製造と流通を行うバーフレッシュ・フード・グループ(BRFH)、パッケージ化されたココナッツウォーターを提供する植物ベースの機能的な水分補給プラットフォームであるビタ・ココ・カンパニー(COCO)、カロリーゼロ、砂糖ゼロの自然な甘さの飲料を提供する飲料会社であるゼビア(ZVIA)などがあります。

株式の注目ポイント

株価は年初の水準を少し下回って推移しており、配当は61年連続で増配しています。さらに、自社株買いを行い、配当も毎年増配し積極的に株主還元を行っています。

株価は10年間で1.5倍程度となっており、配当も毎年3%程度出し続けていることから配当込みのリターンは2倍弱となっています。ハイテク株のような値動きの軽さはありませんが、全世界に浸透しているコカ・コーラブランドは簡単なことでは業績が大きく崩れるような事態にはなりづらくNISAで長期的に保有する対象の一つとしてよいのではないでしょうか。

業績動向

2023年2月14日開示の四半期決算では、1株利益は市場予想通りとなり、売上は市場予想を上回りました。

BODYARMOR買収による費用などが影響し1株利益は市場予想通りとなりましたが、価格改定などにより売上は市場予想を上回り、結果、株価への影響はほとんどありませんでした。

Ready To Drinkと呼ばれる缶やペットボトル入り飲料のコカ・コーラのシェアは拡大しており、今後も世界全体で人口が増えていくことが予想されていることから、200カ国以上で事業展開するコカ・コーラがそのマーケットを取り込むことで、引き続き堅調な業績で推移することが期待されます。

次回2023年4月25日に開示予定の四半期決算で、市場予想を上回る決算を発表できるか注目です。

注意点

インフレの高止まり、ドル高などは業績の悪化要因の一つです。今後もこのような状況が続くと業績拡大の足を引っ張る可能性がある点には注意が必要です。

株価動向、配当利回り紹介

配当:1.84ドル

配当利回り:3.09%

株価:59.46ドル(約8,100円)

この銘柄、権利落ち日は3月16日の予定(権利実施は4月3日の予定)です。

配当利回りは3月10日時点で3.09%、株価は59.46ドルでおよそ8,100円から購入できます(1USD=136円計算)。

2020年からの最高値は66.21ドル、最安値は37.56ドルとなっています(終値ベース)。

米国高配当株5:キンダー・モルガン(KMI)

北米最大のエネルギーインフラ企業の一つです。天然ガスの輸送、貯蔵、販売、集荷、加工、処理を中心とする中流サービスを展開しています。

地上や地下、もしくは海底面や海底面下に設置されるパイプラインで天然ガス、再生可能燃料、石油精製品、原油などの輸送を行い、積出しや受入れの拠点であるターミナルではガソリン、ディーゼル燃料、再生可能燃料原料、化学品、エタノール、金属、石油コークスなどさまざまな商品を取り扱っています。

時価総額は390億ドルで、日本円で約5兆3,000億円となっています(1USD=136円換算)。

事業の注目ポイント

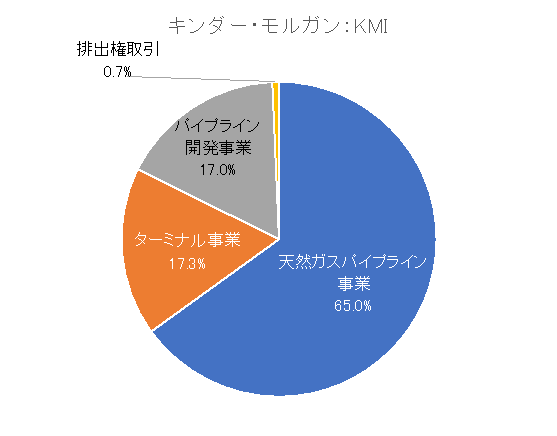

事業の中心は「天然ガスパイプライン事業(Natural Gas Pipelines)」で、続いて「ターミナル事業(Terminals)」、「パイプライン開発事業(Products Pipelines)」、「排出権取引(CO2)」、となります。

「天然ガスパイプライン事業」では天然ガスの輸送、貯蔵、販売、集荷、加工、処理、および各種LNGサービスを、「ターミナル事業」では石油精製品、化学品、再生可能燃料、および石油コークス、金属、鉱石の全施設の運営を行っています。

競合他社

競合他社として、カナダを拠点とするエネルギー輸送および中流サービスを提供する会社であるペンビナ・パイプライン(PBA)、北米のミッドストリームサービスのプロバイダーであるタルガリソース(TRGP)、エネルギーインフラストラクチャ企業であるウィリアムズ・カンパニーズ(WMB)などがあります。

株式の注目ポイント

株価は年初の水準を少し下回って推移しており、配当は5年連続で増配しています。

2022年は自社株買いを行い、増配を行うことで積極的に株主還元を行っています。また、2023年1月18日には自社株買いプログラムの自社株買戻し権限を20億ドルから30億ドルに増額することを承認しており、今年も引き続き自社株買いが予定されています。

会社側はキンダー・モルガンの未来は明るく、私たちが提供するサービスは、排出量の多い燃料の代替となる天然ガス、再生可能天然ガス、再生可能ディーゼルなどの低炭素エネルギーサービスで今後も長く必要とされるでしょうとしており、堅調な業績からこの高い配当利回りが長期で続くと予想すると、NISAでの保有を検討してもよい銘柄ではないでしょうか。

業績動向

2023年1月18日開示の四半期決算では、1株利益は市場予想を上回りましたが、売上は市場予想を下回りました。しかし、1株利益・売上ともに前年同期比を上回っております。

会社側はエネルギー安全保障に対する懸念が高まったことで、米国の液化天然ガス(LNG)輸出部門にスポットライトが当たっており、LNG施設からの需要が今後数年で倍増すると予測しています。

次回2023年4月19日に開示予定の四半期決算で、市場予想を上回る決算を発表できるか注目です。

注意点

寒波や暖冬によって天然ガス輸送量は変動し、天候による業績への影響があることには注意が必要です

株価動向、配当利回り紹介

配当:1.11ドル

配当利回り:6.47%

株価:17.14ドル(約2,300円)

この銘柄、権利落ち日は4月下旬の予定(権利実施は5月中旬)です。

配当利回りは3月10日時点で6.47%、株価は17.14ドルでおよそ2,300円から購入できます(1USD=136円計算)。

2020年からの最高値は22.24ドル、最安値は9.98ドルとなっています(終値ベース)。

■著者・西崎努氏の著書『60歳を過ぎたらやってはいけない資産運用』(アスコム刊)、『老後資産の一番安全な運用方法 シニア投資入門』(アスコム刊)が大好評発売中です!

【要チェック】

楽天証券「トウシルの公式YouTubeチャンネル」では、同筆者が執筆した「やってはいけない資産形成」のコラムを動画で視聴できます。

また、リーファス社の公式YouTubeチャンネル『ニーサ教授のお金と投資の実践講座』では、同コラムの他にも動画でお金と投資の知識を学ぶことができます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。