![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

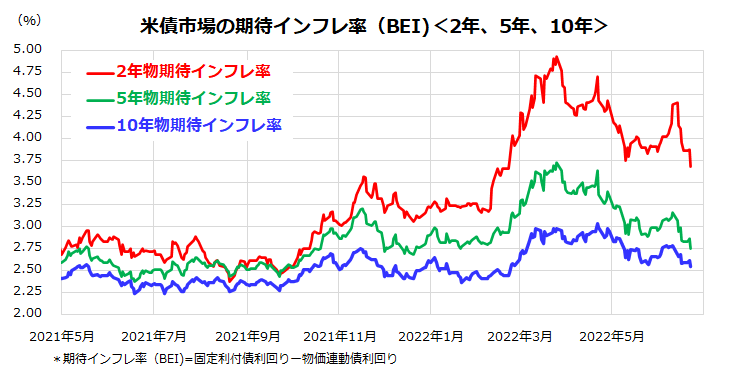

米債券市場の期待インフレ率に落ち着きも

FRBは、先週15日に約27年ぶりの大きさとなる0.75%の利上げを決定。景気に下押し圧力がかかる影響を承知の上でインフレと過剰需要を抑制する金融引き締め姿勢を明確にしました。

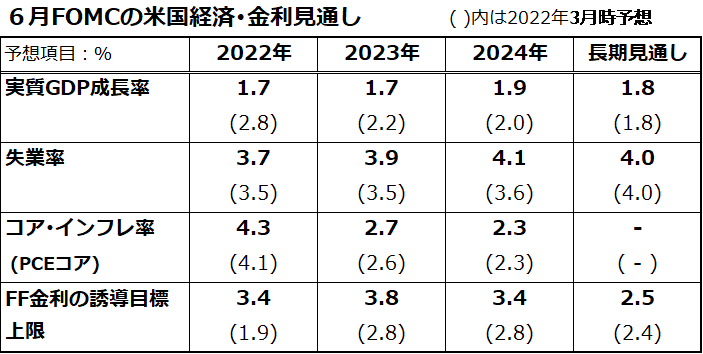

図表2は、FRBが15日のFOMC(米連邦公開市場委員会)で公表した最新の米国経済・金利見通し(FOMCメンバーの予想中央値)を一覧にしたものです。

( )内で示されている3月時点の見通しと比較すると、インフレの鎮圧を最重視するべく、実質GDP成長率は下方修正され、失業率予想は上方修正されました。景気の一定程度の悪化を覚悟の上で、政策金利見通し(最下段:FF金利の誘導目標上限)を上方修正した状況がわかります。

こうした中、対インフレ強硬策(タカ派政策の強化)が景気を後退に追い込む「オーバーキル」(引き締め過ぎ)に至る事態を警戒した市場では株式売りが先行しました。あるいは、FRBがインフレ抑制で後手に回っている(Behind the curve)との不安も浮上しており、スタグフレーション(物価上昇と景気後退の同時進行)に身構える投資家は増えています。

<図表2>FRBは政策金利見通しを引き上げた

一方、債券市場で試算されている「期待インフレ率」(固定利付債利回り-物価連動債利回り)が「CPI(消費者物価指数)ショック」を受けた再上昇の後に再び落ち着いてきた事象に注目したいと思います。

図表3は、短期(2年物)、中期(5年物)、長期(10年物)の期待インフレ率の推移を示したものです。FRBの断固とした金融正常化策と足元の一部商品市況の上昇一服感を受け、短期、中期、長期の期待インフレ率は再び安定化しつつあります。

利上げ幅拡大によりインフレ率が年後半に向け和らいでいくと想定するなら、FRBの年後半における金融政策が(大幅利上げ継続から)穏やかな姿勢に修正される可能性があります。今後もインフレ率と景気動向をにらみながら神経質な相場が続くと考えられます。

<図表3>米債市場の期待インフレ率に落ち着きも

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)