![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

市場はやがて地政学リスクも乗り越えるとみたい

ウクライナ戦争やロシア危機の行方や市場への影響については、多くの予想変数がからむことから状況は流動的で楽観は禁物です。実際、MPT(現代投資理論)は「相場はランダムウォーク(千鳥足)に近く、先行きを正確に予見することは不可能」と論じました。

株価が一段と下落するのか、一転して上昇するのかを当て続けるマーケット・タイミング(短期売買)は「言うは易く行うは難(かた)し」とされています。そこで、資産運用で合理的な投資姿勢とされる「Stay Invested」(長期投資を続ける)の重要性を再認識したいと思います。

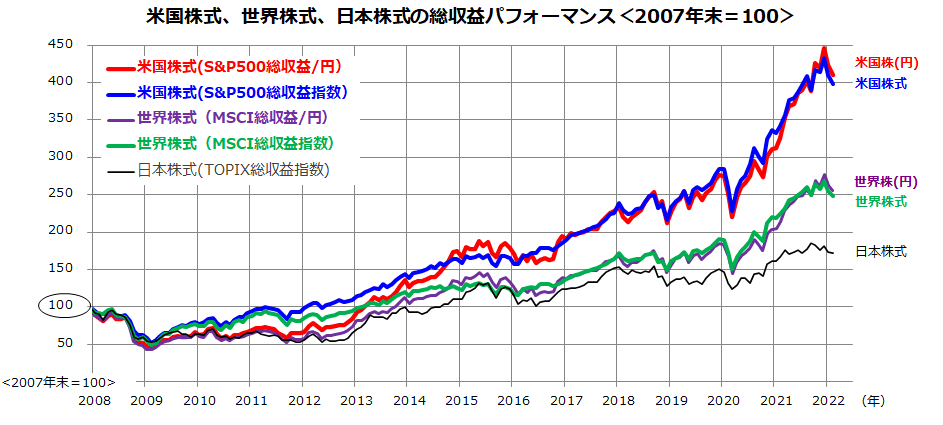

図表2は、米国株式、世界株式の長期パフォーマンス(配当込み総収益)をドルベースと円ベースで示し日本株式と比較したものです。

2008年秋に発生したリーマンショック直前で当時の「高値圏」だった2007年末に投資を始めたとしても、米国株式(円)は現在まで4倍超えとなっており、世界株式や日本株式よりも高いパフォーマンスを提供してきたことがわかります。

<図表2:長期的な視野で投資を続けることが大切>

図表2では、米国株式が数々のリスク(リターンのブレ)を乗り越え、優れたリターンを提供してきた事実をイメージできます。

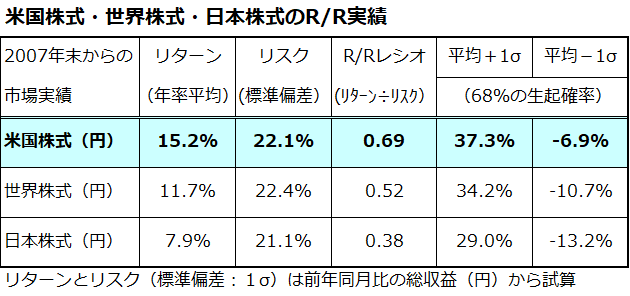

図表3は、そうしたイメージを市場実績にもとづくリターン(年率平均した総収益率)とリスク(標準偏差)の数値で示したものです。

米国株式のリターン(+15.2%)は世界株式や日本株式より高く、「R/Rレシオ」(リターン÷リスク=リスク単位当たりのリターン)の比較でみても、米国株式が優勢だったと言えます。

長期での市場実績を振り返ると、地政学リスクや金利変動などで株価が大きく下落した局面は押し目買いや積み増し買いが合理的だったことがわかります。ウクライナ戦争やロシア危機についても、米国を景気後退に陥らせない限り、株式市場が弱気相場入りする公算は低いと考えています。

パウエルFRB議長は16日のFOMC記者会見で「近いうちに経済が下降する兆しはほとんどない」とし、「向こう1年間のリセッション(景気後退)の確率は特に高くない」と述べました。

<図表3:米国株式のR/Rレシオは相対的に高かった>

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)