米国株は警戒されていたFOMCを乗り越えた

2月24日に発生した「ウクライナ戦争」(ロシア軍のウクライナ侵攻)と西側諸国の経済・金融制裁に伴う「ロシア危機」を受け、米国株式は3月に入っても神経質な展開を余儀なくされました。

ただ今週は、急騰していた原油相場(WTI先物)が増産期待で急落。過度のインフレ懸念が和らいだことや、注目されていたFOMC(米連邦公開市場委員会)を通過して株価は落ち着きを取り戻しました。

FOMCが利上げ(0.25%→0.50%)を決定したものの、直後の記者会見でパウエルFRB(米連邦準備制度理事会)議長が米国経済成長見通しに楽観姿勢を表明したことが好感されました。

FOMCではメンバー予想平均として、年内で計7回の利上げと5月以降のQT(量的金融引き締め)開始も示唆されましたが、金融政策の変更と方針が大方の想定内だったことで、NYダウ平均は3日続伸(16日)。市場が警戒していた「利上げサイクル入り」が現実のものとなり、アク抜け感が広まった可能性もあります。

1950年代以降の12回に及ぶ利上げサイクルのうち、11回でS&P500種指数は上昇しました。12回の利上げサイクルにおけるS&P500の平均リターンが+9.4%(年率換算)であった市場実績に注目したいと思います。

2021年に合計70回も最高値を更新したS&P500種指数の「反動安」とも言えそうな今回の株価調整にいったんの一巡感もみられます。

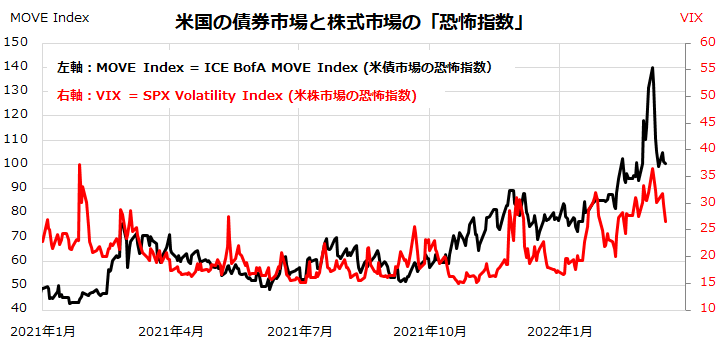

図表1は、米国の株式市場と債券市場の「恐怖指数」(投資家の先行き変動予想)の推移を示したものです。債券市場の恐怖指数(MOVE Index)は急低下し、株式市場の恐怖指数(VIX)もピークアウトしつつあります。

<図表1:米国市場の「恐怖指数」はピークアウトしたか>

市場はやがて地政学リスクも乗り越えるとみたい

ウクライナ戦争やロシア危機の行方や市場への影響については、多くの予想変数がからむことから状況は流動的で楽観は禁物です。実際、MPT(現代投資理論)は「相場はランダムウォーク(千鳥足)に近く、先行きを正確に予見することは不可能」と論じました。

株価が一段と下落するのか、一転して上昇するのかを当て続けるマーケット・タイミング(短期売買)は「言うは易く行うは難(かた)し」とされています。そこで、資産運用で合理的な投資姿勢とされる「Stay Invested」(長期投資を続ける)の重要性を再認識したいと思います。

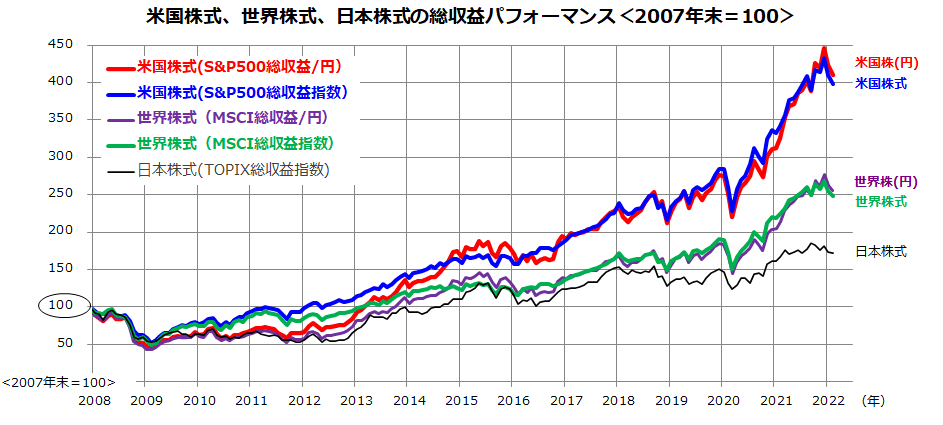

図表2は、米国株式、世界株式の長期パフォーマンス(配当込み総収益)をドルベースと円ベースで示し日本株式と比較したものです。

2008年秋に発生したリーマンショック直前で当時の「高値圏」だった2007年末に投資を始めたとしても、米国株式(円)は現在まで4倍超えとなっており、世界株式や日本株式よりも高いパフォーマンスを提供してきたことがわかります。

<図表2:長期的な視野で投資を続けることが大切>

図表2では、米国株式が数々のリスク(リターンのブレ)を乗り越え、優れたリターンを提供してきた事実をイメージできます。

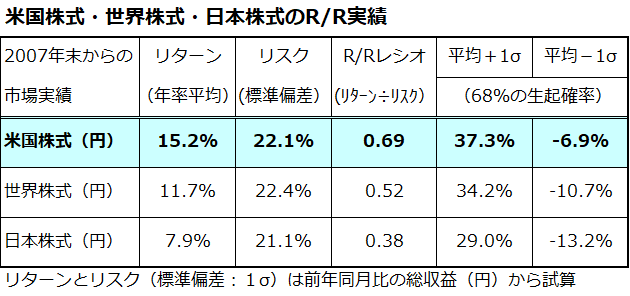

図表3は、そうしたイメージを市場実績にもとづくリターン(年率平均した総収益率)とリスク(標準偏差)の数値で示したものです。

米国株式のリターン(+15.2%)は世界株式や日本株式より高く、「R/Rレシオ」(リターン÷リスク=リスク単位当たりのリターン)の比較でみても、米国株式が優勢だったと言えます。

長期での市場実績を振り返ると、地政学リスクや金利変動などで株価が大きく下落した局面は押し目買いや積み増し買いが合理的だったことがわかります。ウクライナ戦争やロシア危機についても、米国を景気後退に陥らせない限り、株式市場が弱気相場入りする公算は低いと考えています。

パウエルFRB議長は16日のFOMC記者会見で「近いうちに経済が下降する兆しはほとんどない」とし、「向こう1年間のリセッション(景気後退)の確率は特に高くない」と述べました。

<図表3:米国株式のR/Rレシオは相対的に高かった>

米国株式の「貯めながら増やす積立投資」を検証する

米国市場は、大中小の株価下落を幾度も経験してきました。株価が下落する局面では、誰もが経済や市場の先行きを不安に感じ「弱気」に陥りやすいものです。ただ、「米国株式は長期投資を続ける辛抱強さに応えてきた」と言えます。

図表4は、今世紀中で最も株価が下落した「リーマンショック(2008年の金融危機)」の直前に米国株式の積立投資を始めた場合の投資成果を検証したものです。

具体的には「2007年末からS&P500指数(配当込み/円換算)に3万円ずつ定時定額投資を続けてきたケースの投資成果」を示しています。この場合、積立投資を始めた早々の2008年の金融危機で米国株式は5割も下落しました。

そうしたなかでも、ドルコスト平均法効果(株価が下落すると購入口数が増加する効果)と複利運用効果(雪だるま効果)で長期的に「累計投資口数」は着実に増加し続けてきました。

米国市場でS&P500種指数が下落した2月の末時点で、時価資産は約1,829万円と累計投資額(簿価ベースで513万円=3万円×171回)の約3.6倍に膨らんできたことがわかります。

積立期間中に時価資産が大きく変動する場面はありましたが、その後の株式市場の持ち直しに沿って時価資産(累計投資口数×時価)が増えた市場実績が「長期積立効果」を示しています。

株式市場に一時的な乱高下はつきもので、その度に逃げる(売ってしまう)のはもったいないと考えています。なぜなら、売ってしまった後に再び買い戻すタイミングを正確に当て続けることは専門家にとってさえ至難の業(わざ)だからです。

むしろ、株価が下落あるいは波乱含みとなった局面は、「積み増し買いに有利」であったことが多かったのです。米国株式への投資には長期的な視野と時間分散効果を重視して向き合いたいと思います。

<図表4:米国株式の積立投資実績を検証する>

(出所)Bloombergより楽天証券経済研究所作成(2007年末~2022年2月末)

▼著者おすすめのバックナンバー

2022年3月11日:ウクライナ・ロシア危機で金融ストレスが上昇:米国株式波乱の理由

2022年3月4日:ウクライナ戦争とロシア危機:米国株の行方は?

2022年2月25日:相場格言:「遠くの戦争は買い」? ウクライナの有事は投資の好機なのか

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。