![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

![[3-2]保険、税金、年金…何がどれくらい必要?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/d/d/550/img_dd28e2feb632df1d770e24fdc67b4f3343170.jpg)

※この記事は2021年11月23日に掲載されたものです。

Q2 給与から天引きされている社会保険料、どんな時にメリットがあるの?

A2 老齢、障害、万が一といった際に保険金が給付される力強い制度です!

お給料をもらっている会社員や公務員の方、ご自分でビジネスをされている個人事業主の方と、いろいろな方がいらっしゃるかと思いますが、ご自身で年間いくらの社会保険料を支払っているかご存じですか?

また、所得税や住民税の方はどうでしょうか?

これらの数字を±5万円くらいの精度で把握できていたら素晴らしいと思います。

ただ、ほとんどの方は、数字のイメージすらあまりわかないのではないでしょうか。

ここでは、収入の中から天引きされている(もしくは自分で払うことになる)社会保険料について確認していきます。

一般的な給与明細

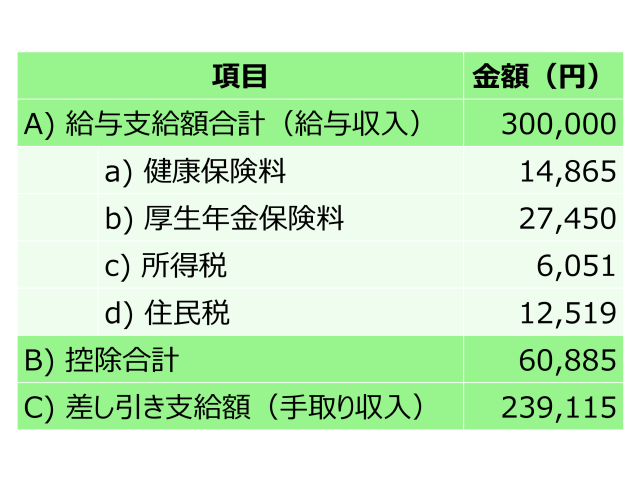

一般的な給与明細から、社会保険と税金の部分だけ抜き出してくると、以下のような形になります。こちらは月収30万円の例で、社会保険料、税金が控除された結果、手取りが約24万円となっています。

給与は、基本給、各種手当、残業代などを合計した給与支給額から、社会保険料や税金などが控除されて、みなさんの銀行口座に振り込まれます。

健康保険料

日本は国民皆保険の国ですので、原則として全員が公的な医療保険に加入することになっています。

病院に行った時に保険証を見せると、3割負担で済むのは、健康保険に加入しているからです。

これは代表的な給付の例ですが、他にも法律で定められている法定給付というものがあり、どの公的医療保険に加入していたとしても必ず給付されるものが法律で定められています。

主な給付は、次のようなものです。民間の医療保険などへの加入を検討する際には、前提として公的な医療保険で給付される内容を事前に確認し、理解しておきましょう。

そして、それでも足りないと考える時には、必要な分だけ加入するようにしましょう。

![[8-6]どう投資するのが楽でトク?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/2/b/356m/img_2b61895943de8240ac681e835f9d31e945161.jpg)

![[8-5]何に投資すれば安心なの?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/7/e/356m/img_7e820ef4622f3f8688b630bc2215e4db45160.jpg)

![[8-4]投資信託ってどうやって利益を出している?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/3/2/356m/img_3218a3170668a19717c85cc32bba51d745083.jpg)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)