![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

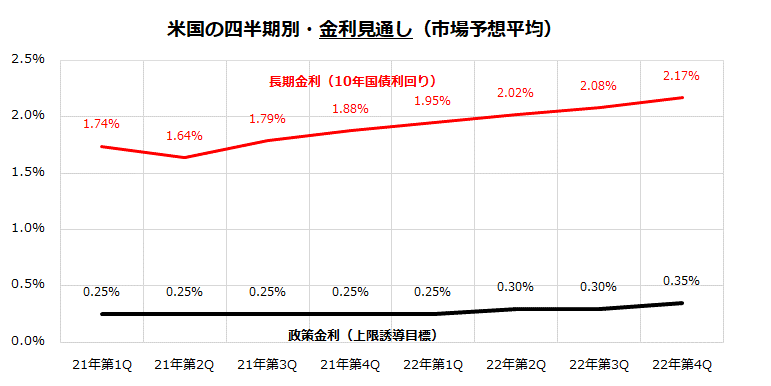

米・長短金利は低水準で「順イールド」を続ける

上述したマクロ見通しを反映した政策金利動向と長期金利水準を巡る市場予想平均を図表4で示しました。

長期金利(10年物国債利回り)は2021年から2022年にかけて2%超が予想されています。経済や雇用の回復傾向、物価動向、テーパリング開始やゼロ金利解除などを織り込み、金利が徐々に上昇すると予想されているのは合理的です。

政策金利(FF金利の上限誘導目標)は、2022年後半から徐々に切り上げられると見込まれています。

先週開催されたFOMCが公表したドットチャートによると、FOMCメンバー(18人)のうち13人が2023年の利上げ開始を見込んでいました(前回FOMCでは7人でした)。市場は、金融当局が想定している時期よりもやや早めの利上げ(ゼロ金利解除)を見込んでいます。

今後も、金融政策の変更やそのタイミングを巡る思惑で株式市場が揺れる可能性がありそうです。特に市場が金融政策の変更を先走り気味に織り込む場合、長期金利が急上昇したり、景気の腰折れリスクを警戒して株式が乱高下する可能性があり引き続き注意したい要因です。

<図表4:債券市場は金融政策の変更を徐々に織り込むか>

とはいっても、向こう2年程度の長期にわたっては「低金利環境」と「債券市場の長短金利差プラス(順イールド)」は続く見通しです(*短期金利は政策金利の先行きに敏感とされる2年国債利回り)。

過去30年の米国市場実績を振り返ると、債券市場の長短金利差(長期金利-短期金利)がプラス(順イールド)であった場面は、FRBが低金利を維持するなか景気や業績の回復が続いたことが多く、株式が堅調基調を持続しやすかったことが知られています。

逆に、長短金利差がマイナス(逆イールド)は、FRBが利上げを幾度も続けた結果、市場は景気や業績のピークアウト(減退)を織り込みその後の株式は比較的低調となりました。

過去30年のS&P500指数の1年間騰落率平均で振り返ると、「長短金利差プラス時(順イールド)から1年後までの米国株平均騰落率」は+10.1%と堅調でした。

一方、「長短金利差マイナス時(逆イールド)から1年後までの米国株平均騰落率」は▲3.3%と低調だったことが検証できます(*米国株=S&P500指数)。

図表4で示した通り、2022年末を視野に入れても長期金利も短期金利も低水準で、長短金利差はプラスを維持すると見込まれています。当面の金利の水準や見通しに沿えば、目先の株価調整は一時的にとどまり、米国株が弱気相場入りするとは考えにくいと考えています。

企業業績の改善・拡大傾向を確認しつつ、米国株式は早晩堅調モードに回帰すると予想しています。

▼著者おすすめのバックナンバー

2021年6月18日:国際分散投資のすすめ:国内投資だけで大丈夫?

2021年6月11日:世界市場でREITが好調!利回りハンターの注目点は?

2021年6月4日:米国株のETF投資戦略:バリュー株相場いつまで?業績はグロース優位!

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)