![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

FRBが主張する「インフレ圧力は一過性」の真偽は

最新版経済見通しのなかでFRBは「2021年の米実質GDP(国内総生産)成長率」を+7%と予想し、昨年のマイナス(▲3.5%)を取り戻す以上の成長を見込んでいます。

積極的な金融政策と財政出動、ワクチン接種普及が景気回復を下支えしています。経済正常化の原動力も、製造業からサービス業に移ると考えられます。

ただ、四半期別の成長率でみると、現四半期(第2Q)にピークを付けた後、年後半に減速していくとの見方も有力です。市場予想平均(エコノミスト予想平均)によると、実質GDPの前期比年率換算は第2Qに+10.0%に伸びた後は、第3Qに+7.0%、第4Qは+5.0%に低下する見通しです。

コロナ禍からのペントアップデマンド(繰り延べ需要)顕在化に伴う「リベンジ消費」は永続的ではなく、量と期間に限りがあります。したがって、(一部の商品市況を除き)需要急増と供給制約の影響を受けた物価上昇圧力も早晩落ち着くとみられます。

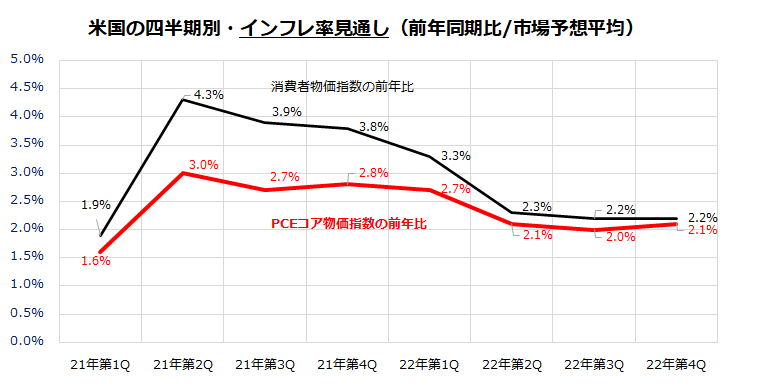

図表2は、四半期別のCPI(消費者物価指数)とPCE(個人消費支出)コア物価指数の前年同期比上昇率を巡る市場予想平均を示したものです。

FRBが特に注目しているPCEコア物価指数の前年比上昇率は、第2Qをピークに、2022年に向け2%程度に落ち着いていくと予想されています。この傾向は、パウエル議長が率いるFRBが総じて「インフレ上昇は一過性(Transitory)」としている見通しと合致します。

<図表2:インフレ圧力の高まりは「一過性」の見通し>

FRBは、「当面は2%よりやや上のインフレを容認する」とし、「雇用回復の最大化」を目標にして現行の金融緩和政策を続ける方針を表明しました。

したがって、労働参加率が回復(求職者が増加)して雇用情勢の改善が進み、失業率が低下して時間当たり賃金(所得)が上昇することが「ゼロ金利解除のメド」とされています。

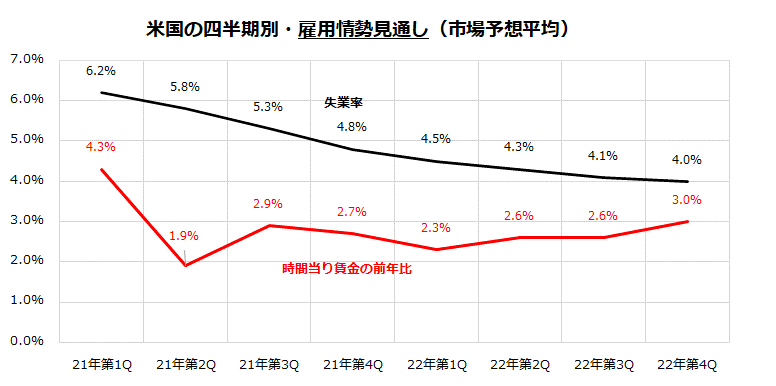

図表3は、四半期別の雇用情勢(失業率と時間当たり賃金の前年比)を巡る市場予想平均を示したものです。

失業率は2022年末に4%まで低下し、時間当たり賃金の前年同期比伸びは3.0%に回復することが見込まれています。こうした雇用情勢の回復を確認できれば、FRBは2022年初からと見込まれているテーパリングに続き、ゼロ金利解除(利上げ)を検討・実施していくと考えられます。

<図表3:FRBは雇用情勢の回復を重視する>

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)