![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

為替相場では「日本円の下落基調」が鮮明となるか

為替市場では、ドル/円相場が再び110円台に浮上する「ドル高・円安」となっています。こうした円安基調は、米ドル以外の主要外貨に対するクロス円の下落でもみられます。

円安の背景として、国内のワクチン接種の遅れや経済回復の先送り観測などが挙げられていますが、ワクチン接種の普及が進んだ後も相対的な円売りが続く可能性も指摘されています。

米国や欧州の市場が、焦点を金融政策の正常化とそのタイミングに移している一方、日本の金融当局(日本銀行)は低成長、デフレ色、公的債務拡大で金融政策の正常化に踏み切りにくいとみられているからです。

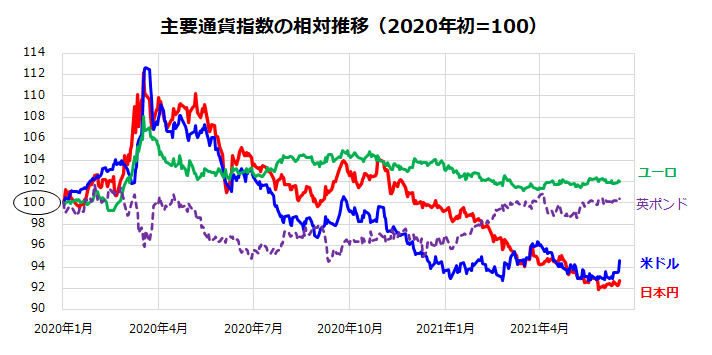

図表4は、主要国(ユーロ、英ポンド、米ドル、日本円)の加重平均通貨指数の推移を比較したものです(2020年初=100)。

円通貨指数は主要外貨と比較して最も低調で、大規模な金融緩和と財政出動を実施した米国のドルより円が安くなっていることを示します。つまり、米ドルより円が安くなっていることで、ドル高・円安となっている状況と言えます。

<図表4:主要通貨指数の比較では日本円が軟調傾向>

大規模接種・職場接種でワクチンの普及が進むことは、日本の経済見通しや株式市場にとり良いニュースです。

ただ、ワクチン接種ペースが加速し、低調だった個人消費がペントアップデマンド(繰り延べ需要)顕在化で「リベンジ消費」がみられたところで、長期的問題である低成長・デフレ・公的債務拡大が解消するわけではありません。

日本銀行は4月27日に公表した「展望レポート」(経済・物価情勢の展望)で、黒田日銀総裁の任期満了後の「2023年度・物価見通し」を1.0%上昇にとどめました。

日本は経済の正常化が進んでも物価と金利は上昇しにくいとみられ、金融政策の正常化を織り込むと想定される主要外貨に対し円が軟調を続けるリスクが指摘されています。外貨高(円安)は、日本の外需・多国籍企業の連結利益に総じてプラス要因です。

ただし、日本国民(生活者)にとり円安は「購買力低減」を示唆する側面があります。こうした為替の面からも、資産形成にあたっては国際分散投資を構築して「外貨高の可能性」も享受していきたいと思います。

▼著者おすすめのバックナンバー

2021年6月11日:世界市場でREITが好調!利回りハンターの注目点は?

2021年6月4日:米国株のETF投資戦略:バリュー株相場いつまで?業績はグロース優位!

2021年5月28日:ビットコインが暴落!日本株への影響は?注目は米国半導体株

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)