![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

日本は低成長下で公的債務拡大に対処できるか

日本株が米国株や外国株に劣勢となってきた要因としては、国内の経済成長期待が相対的に停滞していることが挙げられます。日本は、いまだ「世界第3位の経済大国」(名目GDP[国内総生産]ベース)です。

しかし、2019年10月に消費税率を引き上げた影響で個人消費支出が停滞していたなか、2020年春のパンデミック・ショックで移動制限と消費活動(対面サービス活動)自粛を余儀なくされ、本年に入ってもコロナ禍からの脱却が遅れ、経済活動は(外需や一部生産活動・設備投資を除き)低空飛行です。

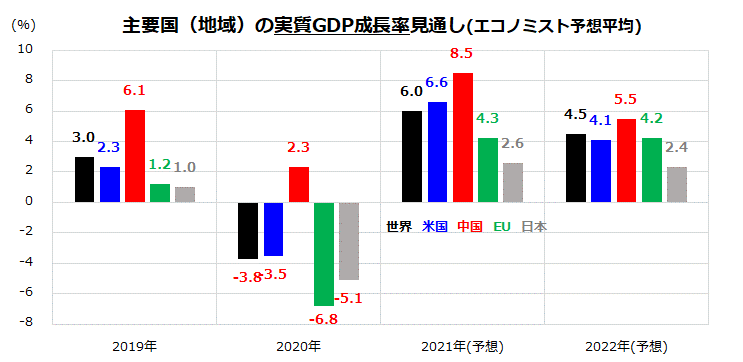

図表2は、主要国(地域)の実質GDP成長率の実績と見通し(市場予想平均)を比較したものです。

日本の成長率はコロナ危機前の2019年から低調で、2020年に大幅なマイナス成長を余儀なくされ、2021年や2022年にプラス転換しても低成長とみられています。こうした経済の相対的な停滞が続くと、「日本は成長しない国」との印象を外国人投資家に与えかねません。

<図表2:日本の成長率見通しはコロナ危機前から劣勢>

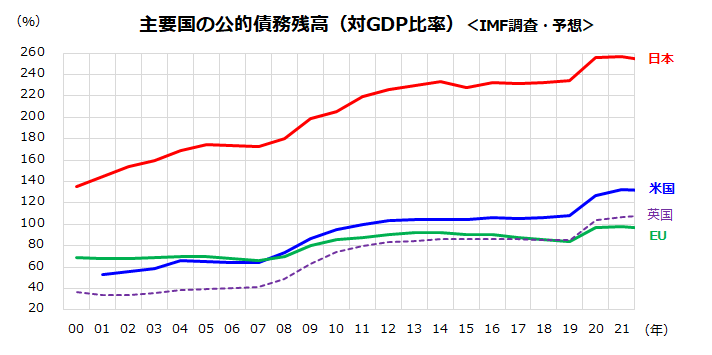

人口が多ければ、一人一人の生み出す「付加価値」が低くても、合計値であるGDPは大きくなります。ただ、2000年代に入ると日本の総人口は減少に転じ、少子高齢化で生産年齢人口(15歳~64歳の働き手)が減り始めました。一方、日本のGDPに対する公的債務残高比率は260%に迫っています(図表3)。

経常収支黒字(2020年は約17兆円の黒字)、国内の政府純資産(約600兆円)、対外純資産(約360兆円)がいまだ大きいことや「財政ファイナンス」(日本銀行による間接的な国債買取り)期待で公的債務問題を軽視する議論もあります。

ただ、財政再建を目的とした将来の増税や社会保障費負担増加を見越す先行き不安が個人消費を抑制しているとされます。

「アベノミクス」(前・安倍政権下の経済政策)は、「成長なくして財政再建なし」と訴えました。しかし、規制緩和や官民のデジタル化が遅れ、労働生産性の伸びが低いなか、デフレ色が根強い経済環境下で労働者は総じて所得増加を期待しにくい環境です。

こうした厳しいマクロ環境を勘案し、「資産形成」では日本株など国内資産だけにたよらず、外国株式や外国資産への「国際分散投資」を進めていくことが合理的と考えられます。

<図表3:日本の公的債務膨張を軽視できるのか>

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)