![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

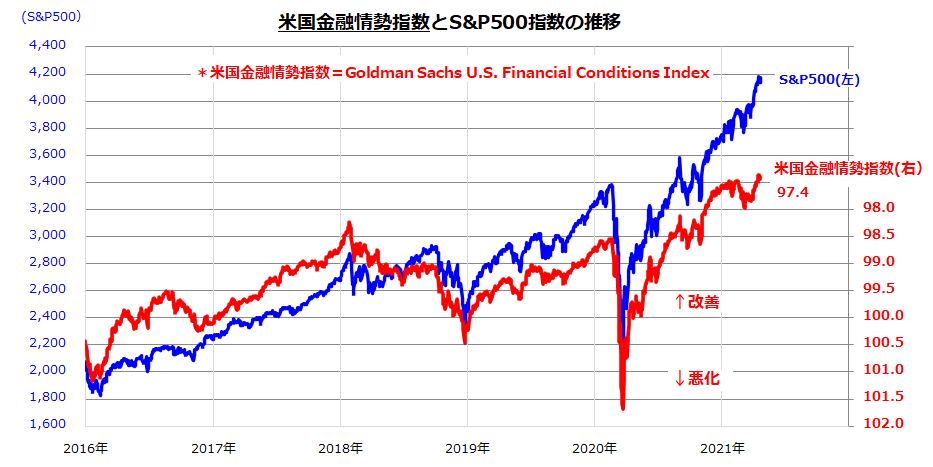

米国市場の「金融情勢改善」が強気相場を支えてきた

米国株式市場は「金融相場(流動性相場)」から「業績相場」への移行期にあると考えられます。振り返ると、昨年春のコロナ危機以降の株価回復は、金融環境改善を背景とする「不況下の株高」と呼ばれました。

図表2は、「米国金融情勢指数(FCI=Financial Conditions Index)」とS&P500指数の推移を示したものです。

FCIは、金融政策のすう勢、市場の流動性、信用スプレッド(社債の信用リスクプレミアム)などの市場指標に基づいて算出されています。FCIの上昇(図表2では右側:逆軸)は「金融環境の悪化」、FCIの低下は「金融環境の改善」を示します。

昨年2月から3月にかけての「パンデミック・リセッション」(景気後退)でFCIは急悪化しましたが、FRB(米連邦準備制度理事会)と米国政府が積極的かつ大規模な金融緩和・財政出動を実施したことで底入れし、以降の金融情勢は改善基調をたどりました。

本年に入っては、2月以降の長期金利上昇でFCIはやや悪化しましたが、景気が底入れを鮮明にする一方で長期金利上昇が一服し、金融情勢は3月下旬から再び改善に転じて米国株式の高値更新を支えたことがわかります。

<図表2:金融情勢の改善基調が強気相場を支えてきた>

出所:Bloombergより楽天証券経済研究所作成(2016年初~2021年4月21日)

金融情勢の改善(金融緩和や流動性増加)は、株式のバリュエーション(予想PER[株価収益率])を引き上げる傾向があります。一方、景気の回復や拡大に伴って想定される金融引き締め、長期金利上昇、流動性減少はバリュエーションを押し下げるとされます。

ワクチン接種の普及、経済の正常化観測、インフレ期待の上昇が進むと、FRBは金融情勢を急悪化させないように金融政策の方向性について市場との対話を進めると考えられます。

具体的には、FRBが実施しているQE(量的緩和=債券買い入れ策)の縮小について、パウエル議長など金融当局高官がFOMC(米連邦公開市場委員会)や講演会で言及。QE縮小に向かう道筋を徐々に市場に織り込ませたいところです。2013年5月22日に世界市場を驚かせた「テーパー・タントラム」(バーナンキ議長のQE縮小発言)からFRBは多くを学んだとされます。

次回以降のFOMC(4月27~28日、7月27~28日、9月21~22日)や記者会見、ジャクソンホール講演(8月末)などを受けた長期金利やFCI(金融情勢)の変化が注目されています。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/356m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)