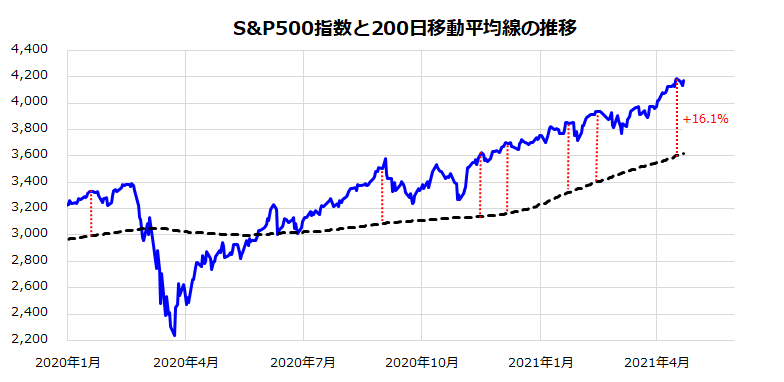

黄色信号?S&P500指数の対200日移動平均線乖離率

米国市場ではS&P500指数が16日に史上最高値を更新した後、下落に転じました。高値警戒感が広まっていたなか、利益確定売りが重なったことによる調整とみられます。

図表1は、S&P500指数と200日移動平均線の推移を示したものです。長期トレンドは上向きでも、200日移動平均線からの「上方乖離(かいり)率」が過度に上昇すると、株価が反落あるいは日柄調整を余儀なくされることが多々ありました。

2016年以降におけるS&P500指数の200日移動平均線に対する乖離率上限のメドとみなされる「平均乖離率+2σ」(σ=1標準偏差)は+16.2%と計算されます。

昨年以降を振り返ると、同乖離率が+16%に接近した2020年1月中旬、9月初、11月中旬、12月中旬、本年1月中旬、2月下旬に株価は反落しました。株価がトレンドを上回るペースで上昇するといったん調整が誘発されやすいということです。

実際、4月16日に同指数の対200日移動平均乖離率は+16.1%に達し、過熱感が示されていました。ただ、後述する「緩和的な金融情勢」に続く「業績の回復期待」をエンジンに、米国株式は日柄調整を経て、堅調基調に回帰する可能性があります。

株価が下落する局面は、「押し目買い」や「積み増し買い」の機会となる公算が高いと見込んでいます。

<図表1:長期移動平均線に対する乖離率が上昇し過ぎると調整を誘発?>

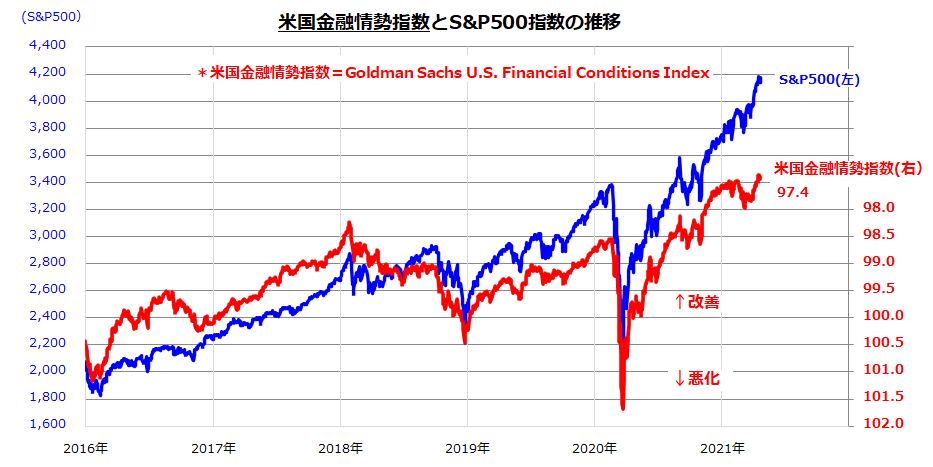

米国市場の「金融情勢改善」が強気相場を支えてきた

米国株式市場は「金融相場(流動性相場)」から「業績相場」への移行期にあると考えられます。振り返ると、昨年春のコロナ危機以降の株価回復は、金融環境改善を背景とする「不況下の株高」と呼ばれました。

図表2は、「米国金融情勢指数(FCI=Financial Conditions Index)」とS&P500指数の推移を示したものです。

FCIは、金融政策のすう勢、市場の流動性、信用スプレッド(社債の信用リスクプレミアム)などの市場指標に基づいて算出されています。FCIの上昇(図表2では右側:逆軸)は「金融環境の悪化」、FCIの低下は「金融環境の改善」を示します。

昨年2月から3月にかけての「パンデミック・リセッション」(景気後退)でFCIは急悪化しましたが、FRB(米連邦準備制度理事会)と米国政府が積極的かつ大規模な金融緩和・財政出動を実施したことで底入れし、以降の金融情勢は改善基調をたどりました。

本年に入っては、2月以降の長期金利上昇でFCIはやや悪化しましたが、景気が底入れを鮮明にする一方で長期金利上昇が一服し、金融情勢は3月下旬から再び改善に転じて米国株式の高値更新を支えたことがわかります。

<図表2:金融情勢の改善基調が強気相場を支えてきた>

出所:Bloombergより楽天証券経済研究所作成(2016年初~2021年4月21日)

金融情勢の改善(金融緩和や流動性増加)は、株式のバリュエーション(予想PER[株価収益率])を引き上げる傾向があります。一方、景気の回復や拡大に伴って想定される金融引き締め、長期金利上昇、流動性減少はバリュエーションを押し下げるとされます。

ワクチン接種の普及、経済の正常化観測、インフレ期待の上昇が進むと、FRBは金融情勢を急悪化させないように金融政策の方向性について市場との対話を進めると考えられます。

具体的には、FRBが実施しているQE(量的緩和=債券買い入れ策)の縮小について、パウエル議長など金融当局高官がFOMC(米連邦公開市場委員会)や講演会で言及。QE縮小に向かう道筋を徐々に市場に織り込ませたいところです。2013年5月22日に世界市場を驚かせた「テーパー・タントラム」(バーナンキ議長のQE縮小発言)からFRBは多くを学んだとされます。

次回以降のFOMC(4月27~28日、7月27~28日、9月21~22日)や記者会見、ジャクソンホール講演(8月末)などを受けた長期金利やFCI(金融情勢)の変化が注目されています。

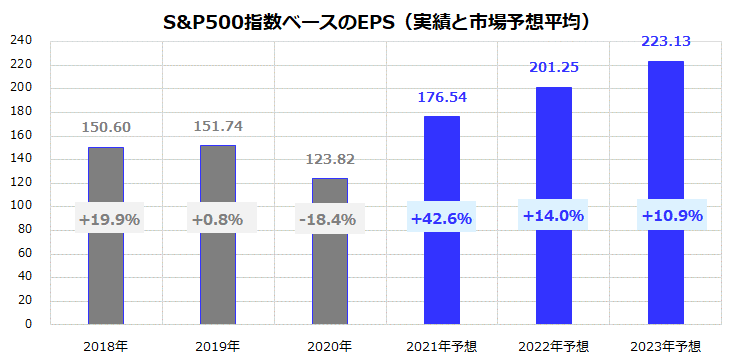

2021年の企業業績は過去最高益を更新する見込み

米国株高を支えている一翼として「業績見通しの改善」にも注目です。

本年の米国経済については+6%超の実質成長率が見込まれており(エコノミスト予想平均)、IMF(国際通貨基金)は最新見通しで+6.5%と予想しています。昨年の落ち込み(▲3.3%)を補う以上の成長が見込まれています。こうした経済見通しに沿い、企業業績も急改善する見込みです。

図表3は、S&P500指数ベースのEPS(1株当たり利益)の実績と見通し(市場予想平均)を示したものです。増収、利益率改善、自社株買い効果が重なり、2021年のEPSは前年比42.6%増益となり、2019年に記録した最高益を更新する見込みです。

2021年の増益率は、トランプ政権下の法人減税効果による2018年増益(+19.9%)を上回り、2022年も2023年も二桁増益が見込まれます。「株価は業績」と言われるように、利益見通しも株高要因です。

<図表3:米国市場の業績は2021年に最高益を更新する見込み>

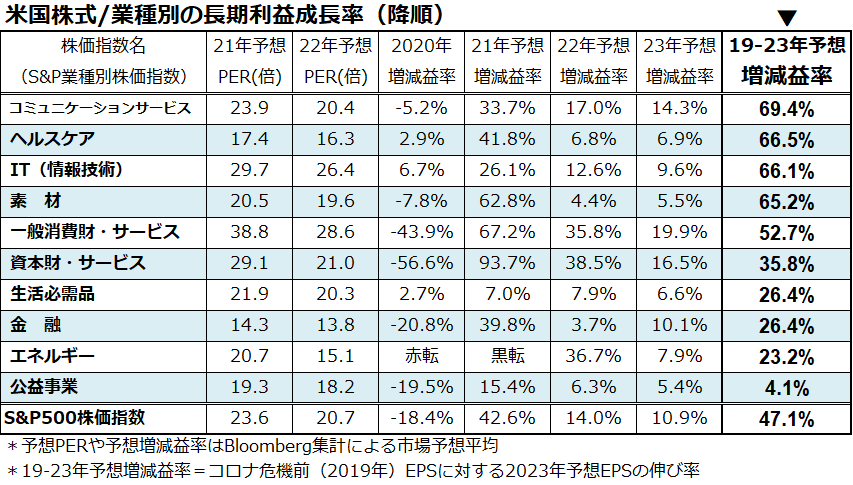

図表4は、S&P500・10大業種別株価指数をベースに、(1)2021年と2022年の予想PER、(2)2021年、2022年、2023年の予想増減益率(予想EPSの前年比伸び)、(3)2019~2023年予想増減益率を一覧にしたものです。コロナ危機前(2019年)のEPSに対して2023年予想EPSがどの程度成長するかを示す(3)の降順に並べました。

その結果、市場平均(S&P500指数)ベースのEPSが2019年実績から2023年まで47.1%成長する予想であるのと比較し、セクター別にはコミュニケーションサービス(+69.4%)、ヘルスケア(+66.5%)、情報技術(+66.1%)、素材(+65.2%)、一般消費財・サービス(+52.7%)に高い利益成長率が見込まれています。

なお、コミュニケーションサービスの構成銘柄にはアルファベット(グーグル)、フェイスブックが含まれ、一般消費財・サービスの時価総額最大銘柄はアマゾン・ドット・コムです。

IT(情報技術)にはアップル、マイクロソフト、エヌビディアなどのテクノロジー系大手企業が含まれます。

広義のDX分野で時価総額が大きい主力企業が市場全体の利益成長をけん引していくと見込まれます。IT関連に加え、個人消費関連やヘルスケア関連が高い利益成長を維持し米国株式の堅調をリードすると考えられます。

<図表4:「コロナ危機前」よりも利益を大きく伸ばすセクターは?>

▼著者おすすめのバックナンバー

2021年4月16日:ナスダックがリベンジ高!ハイリスク・ハイリターンの米国株式投資戦略

2021年4月9日:S&P500は世界最強の株価指数!業績相場に挑む米国株式

2021年4月2日:円安で米国株の「円換算リターン」向上!為替のトレンド転換に乗る

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。