![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

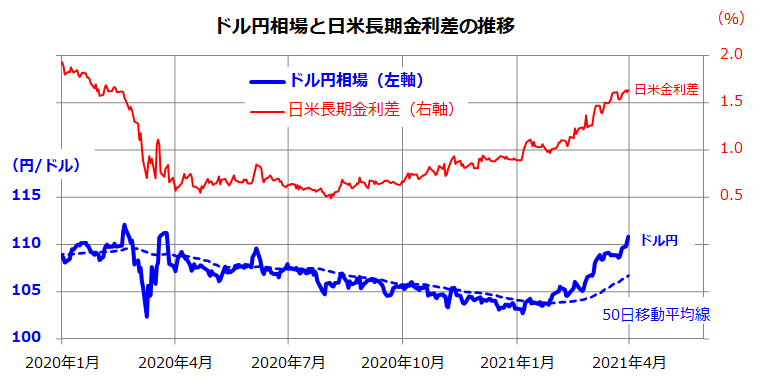

日米の「金利差拡大」がドル/円のトレンドを変えた

為替市場では3月30日、ドル/円相場が節目とされていた110円を突破。31日のNY市場では一時110.97円に達しました。

本年初には多くの為替専門家が「昨年に続き2021年もドル安・円高が続く」と予想し、ドル/円で100円割れを予想する見方もありました。ところが、実際の為替相場は、昨年末比で約7.2%のドル高・円安となっています(3月31日時点)。

図表2は、2020年初以降のドル/円相場(青色)と日米長期金利差(赤色=米国10年国債利回り-日本10年国債利回り)の推移を示したものです。

昨秋以降の新型コロナウイルスのワクチン実用化と追加経済対策をカタリスト(契機)にした米国経済の正常化期待で長期金利は上昇。日米長期金利差は昨年2月13日以来となる1.65%超に拡大しました。

ドル/円が約1年ぶりの水準に回復したエンジンとなっていることがわかります。ドル/円の50日移動平均線や100日移動平均線はすでに上向きに転じています。こうしたなかでの米国株高は、日本の投資家に「米国株式の円換算リターン向上」をもたらしています。

<図表2:日米金利差が為替に与える影響は大きい>

(出所)Bloombergより楽天証券経済研究所作成(2020年1月初~2021年3月31日)

バイデン大統領は3月31日、2.25兆ドル(約250兆円)規模のインフラ整備と雇用の拡大に関わる計画(期間8年)を打ち出しました。先に成立した追加景気対策に続く大規模経済プログラムとなります。

同大統領は演説で、「過去の経済成長では社会の多くの層が取り残されていたが私たちは誰も置き去りにしない」、「米国経済を中流階級から構築するべき時だ」、「富だけでなく勤労に報いるものだ」などと述べました。

米国経済が予想以上に底堅い要因として、中国を中心に世界の景気循環が上昇波動に入っていることが挙げられますが、バイデン政権の経済政策は米国景気の回復を確かなものにしそうです。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)