ドル高・円安で米国株式の円換算リターンが向上

米国の主要株価指数は高値圏で推移しています。バイデン政権はワクチン接種の普及をスピードアップさせ、4月末までに2億回の接種を目指すと表明しました。

3月31日には8年で2.25兆ドル(約250兆円)を支出するインフラ投資計画を発表。3月11日に成立した1.9兆ドル(約210兆円)の景気対策に続き、経済と雇用を持続的に成長させる強い意志を示しました。

本稿では、米国株式の「円換算リターン」が向上している現状について解説したいと思います。

一般的に、為替が円高(外貨安)となれば、外国株式投資から得られる円換算リターンは目減りし、為替が円安(外貨高)となれば、為替差益が円換算リターンを押し上げることになります。

外国株式に投資する場合は(コストをかけて為替ヘッジをしない限り)、為替変動リスクを避けることはできません。為替は円高にも円安にも変化する可能性があり、その行方を正確に予測することは困難です。

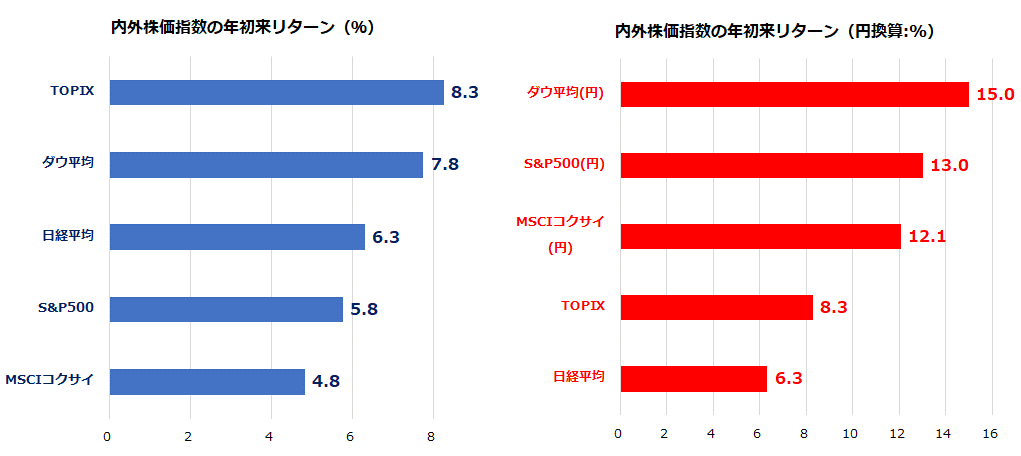

とはいえ、今年に入って為替相場はドル高・円安にトレンドを転換しつつあり注目です。図表1は、日本株式、米国株式、外国株式の株価指数ごとに、指数別(左側)と円換算(右側)の年初来リターンを比較したものです。

米国のNYダウ平均、S&P500指数、MSCIコクサイ(日本を除く世界株価指数=外国株式)の円換算リターンが、TOPIX(東証株価指数)や日経平均株価より優勢である状況がわかります(3月末時点)。

本年に入っては、外国株式投資のリターンに「為替差益」が上乗せされてきたということです。

<図表1:米国株と外国株の円換算リターンが向上(年初来比較)>

日米の「金利差拡大」がドル/円のトレンドを変えた

為替市場では3月30日、ドル/円相場が節目とされていた110円を突破。31日のNY市場では一時110.97円に達しました。

本年初には多くの為替専門家が「昨年に続き2021年もドル安・円高が続く」と予想し、ドル/円で100円割れを予想する見方もありました。ところが、実際の為替相場は、昨年末比で約7.2%のドル高・円安となっています(3月31日時点)。

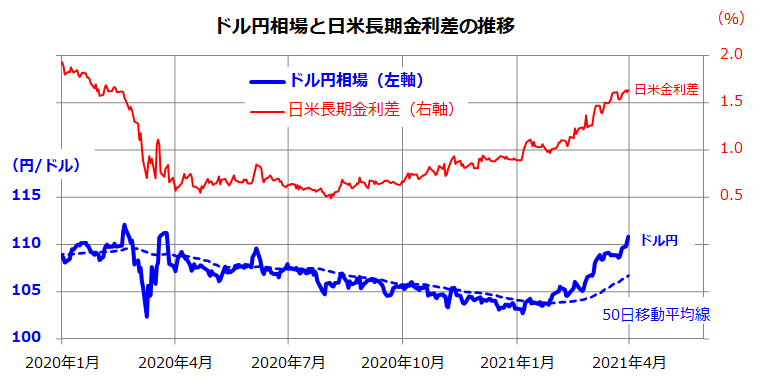

図表2は、2020年初以降のドル/円相場(青色)と日米長期金利差(赤色=米国10年国債利回り-日本10年国債利回り)の推移を示したものです。

昨秋以降の新型コロナウイルスのワクチン実用化と追加経済対策をカタリスト(契機)にした米国経済の正常化期待で長期金利は上昇。日米長期金利差は昨年2月13日以来となる1.65%超に拡大しました。

ドル/円が約1年ぶりの水準に回復したエンジンとなっていることがわかります。ドル/円の50日移動平均線や100日移動平均線はすでに上向きに転じています。こうしたなかでの米国株高は、日本の投資家に「米国株式の円換算リターン向上」をもたらしています。

<図表2:日米金利差が為替に与える影響は大きい>

(出所)Bloombergより楽天証券経済研究所作成(2020年1月初~2021年3月31日)

バイデン大統領は3月31日、2.25兆ドル(約250兆円)規模のインフラ整備と雇用の拡大に関わる計画(期間8年)を打ち出しました。先に成立した追加景気対策に続く大規模経済プログラムとなります。

同大統領は演説で、「過去の経済成長では社会の多くの層が取り残されていたが私たちは誰も置き去りにしない」、「米国経済を中流階級から構築するべき時だ」、「富だけでなく勤労に報いるものだ」などと述べました。

米国経済が予想以上に底堅い要因として、中国を中心に世界の景気循環が上昇波動に入っていることが挙げられますが、バイデン政権の経済政策は米国景気の回復を確かなものにしそうです。

成長率見通しと生産年齢人口の行方に「日米格差」

昨年来のコロナ禍による経済的打撃に対応したFRB(米連邦準備制度理事会)の金融緩和策に加え、米国政府が実施した大規模財政出動とワクチン普及の効果を織り込み、米国経済の回復見通しが強まっています。

ドル高・円安傾向を支える要因として、「米国の実質成長率見通しの急回復」と「日本の成長率低迷」に伴う日米格差に注目したいと思います。

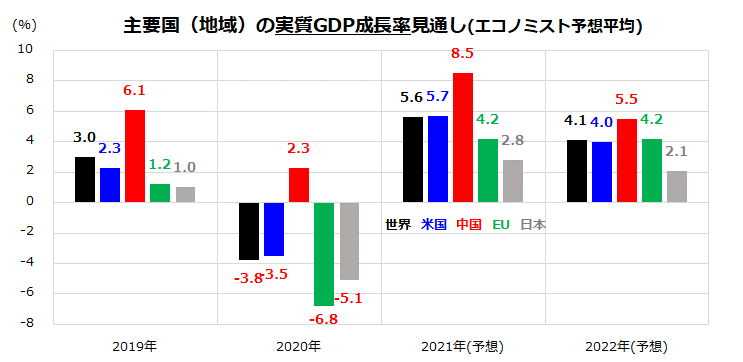

図表3は、世界、米国、日本の実質GDP成長率を巡る2021年見通しと2022年見通し(エコノミスト予想平均)を示したものです。米国の実質成長率は本年で+5.7%、来年は+4.0%と、日本の成長率の「倍速」で回復する予想となっています。

米ドルの上値を抑えやすい流動性相場(金融相場)はいずれ終わり、景気回復と長期金利の上昇を受け、米ドルが底入れから回復トレンドに転換する動きは自然にみえます。

<図表3:実質成長率見通しに「日米格差」あり>

(出所)Bloombergより楽天証券経済研究所作成(2021年3月31日)

米国経済の長期的な成長率見通し(潜在成長率)が日本よりも高いことも為替相場に影響を与えそうです。

働き手が増える米国。ドルは強くなるか

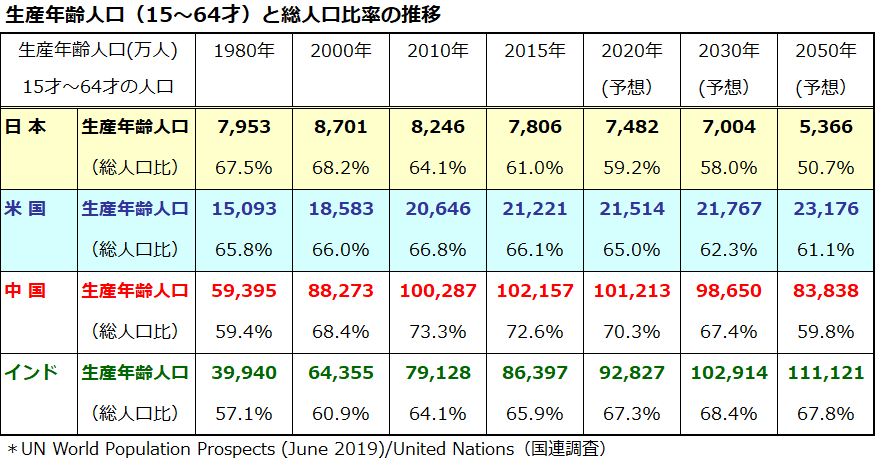

図表4は、主要国の「生産年齢人口」(15才~64才の人口)の長期実績と2050年までの予想を示したものです(国連の調査・予測)。日本では、少子高齢化の進展と総人口減少を背景に「生産年齢人口」は1995年ごろから減少に転じ、2030年や2050年には「働き手」が一段と減少する見込みです。

一方の米国では、移民流入効果と比較的高い出生率で生産年齢人口は2050年まで増加し続けると予想されています。こうした「労働人口」の成長格差は、経済成長や株式市場の行方だけでなく、為替相場のすう勢にも影響を与える可能性があります。

米国の総人口と生産年齢人口は、主要先進国のなかでも特異な安定成長を続ける見込みで、総人口(現在:約3.3億人)は2050年までに3.8億人に増加していくとの見通しもあります。

貧富の格差(所得や資産の格差)は改善すべき課題ですが、ヒスパニックなど有色人種を中心に総人口と働き手が増え続ける米国の通貨(ドル)が円に対して強さを維持する可能性があります。

株式市場と通貨リスクの分散を意識し、米国株式を中心とする国際分散投資を実践していきたいと考えています。

<図表4:生産年齢人口の動向にも「日米格差」あり>

▼著者おすすめのバックナンバー

2021年3月26日:バリュー株の逆襲と「NT倍率」急落、いつまで?米国株が悩む「高圧経済」

2021年3月19日:米国グロース株の調整は一巡?市場は「バーナンキ・ショック」の再来を警戒

2021年3月12日:ナスダック底入れ?割安と成長、米国株の「スタイルローテーション」は一巡?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。