![[動画で解説]「今週のドル/円は4円の円安。来週のドル/円は160円か? 」](https://m-rakuten.ismcdn.jp/mwimgs/1/f/498m/img_1f3949c08c7e53f8c517668b0bca4e6a45975.jpg)

![[動画で解説]アメリカ大統領選挙から1週間「トランプトレード」はどう変化していく?~時間軸で考えてみる今後の相場展開~](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_34971e338ed0449f7eb54625c17b1f8071951.jpg)

![[動画で解説]【米国株】トランプ相場 ラリーとクラッシュの間](https://m-rakuten.ismcdn.jp/mwimgs/c/6/498m/img_c602ac20bd2fb9e7dd213b0a4b8be5c461311.jpg)

![[動画で解説]【2024年10月】今、上昇している市場はどこ?投資信託ランキング「注目のインド株ファンド!これから投資する人におすすめの3本」](https://m-rakuten.ismcdn.jp/mwimgs/2/f/498m/img_2f095920da9b3a6e3157b834cb0947be39986.jpg)

NT倍率の急落は相場調整の最終局面となるか

日米市場ともに主要株価指数は上値の重い動きとなっています。警戒されていた米長期金利に上昇一服感がみられる一方、米国市場では「米中対立の激化」が懸念材料に。東京市場では新型コロナ感染の再拡大が懸念されました。

日経平均株価は、3月8日(2万8,743円)以来となる2万9,000円割れとなり、年初来高値(3万467円)からの調整底だった水準を割り込んだことでダブルトップ(2番天井)形成も警戒されました。

年度末(3月末)に向けた機関投資家によるリバランス(ポートフォリオ調整)の売りが出やすい需給要因の影響もあります。

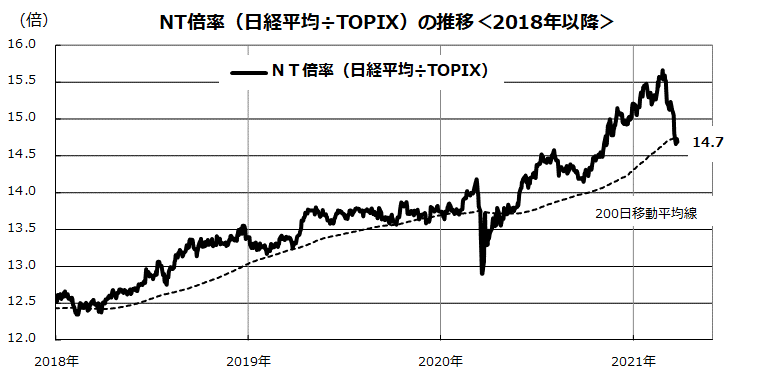

こうしたなか、3月は「NT倍率」(日経平均÷TOPIX)の急落が注目されました。図表1は、最近約3年におけるNT倍率と200日移動平均線の推移を示したものです。

米国市場のリフレ期待と長期金利上昇を契機にしたグロース株(成長株)調整の影響を受け、値がさ成長株のウエイトが高い日経平均が相対的に下落しています。

日本銀行が19日の金融政策決定会合で公表したETF(上場投資信託)買い方針で「日経平均型ETF」を買い入れ対象から外し、「TOPIX型ETF」に集中することも影響。黒田日銀総裁は「日経平均型の買い入れ除外は、個別銘柄に偏った影響をなくすためだ」と説明しました。

ただ、NT倍率は昨秋以降過度に上昇し過ぎていた反動調整(200日移動平均線水準に下落した)を消化したようにもみえます。

<図表1:NT倍率は「日経平均の劣勢」と「TOPIXの優勢」を示す>

出所:Bloombergより楽天証券経済研究所作成(2018年初~2021年3月25日)

![[動画で解説]「今週のドル/円は4円の円安。来週のドル/円は160円か? 」](https://m-rakuten.ismcdn.jp/mwimgs/1/f/160m/img_1f3949c08c7e53f8c517668b0bca4e6a45975.jpg)