NT倍率の急落は相場調整の最終局面となるか

日米市場ともに主要株価指数は上値の重い動きとなっています。警戒されていた米長期金利に上昇一服感がみられる一方、米国市場では「米中対立の激化」が懸念材料に。東京市場では新型コロナ感染の再拡大が懸念されました。

日経平均株価は、3月8日(2万8,743円)以来となる2万9,000円割れとなり、年初来高値(3万467円)からの調整底だった水準を割り込んだことでダブルトップ(2番天井)形成も警戒されました。

年度末(3月末)に向けた機関投資家によるリバランス(ポートフォリオ調整)の売りが出やすい需給要因の影響もあります。

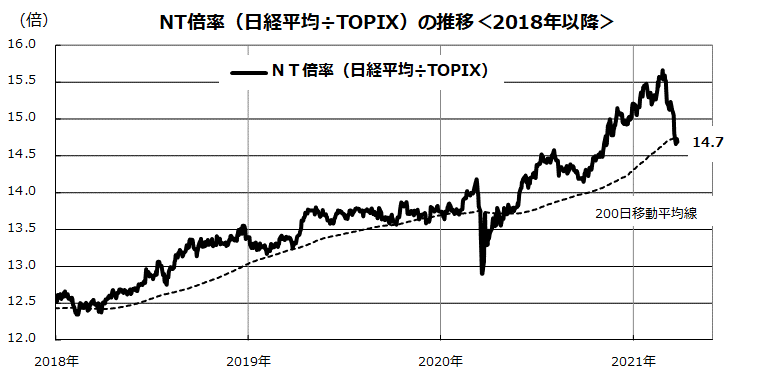

こうしたなか、3月は「NT倍率」(日経平均÷TOPIX)の急落が注目されました。図表1は、最近約3年におけるNT倍率と200日移動平均線の推移を示したものです。

米国市場のリフレ期待と長期金利上昇を契機にしたグロース株(成長株)調整の影響を受け、値がさ成長株のウエイトが高い日経平均が相対的に下落しています。

日本銀行が19日の金融政策決定会合で公表したETF(上場投資信託)買い方針で「日経平均型ETF」を買い入れ対象から外し、「TOPIX型ETF」に集中することも影響。黒田日銀総裁は「日経平均型の買い入れ除外は、個別銘柄に偏った影響をなくすためだ」と説明しました。

ただ、NT倍率は昨秋以降過度に上昇し過ぎていた反動調整(200日移動平均線水準に下落した)を消化したようにもみえます。

<図表1:NT倍率は「日経平均の劣勢」と「TOPIXの優勢」を示す>

割安株のリベンジが「TOPIXの相対的堅調」をけん引

NT倍率の急落は、景気敏感株を中心とするバリュー株(割安株)が多いTOPIXの相対的優勢を象徴する動きとも言えました。「修正単純平均株価指数」である日経平均のTOPIX(時価総額加重平均指数)に対する倍率を示すNT倍率は、過去最高の15.66倍(2月26日)から14.7倍に低下しました(3月25日)。

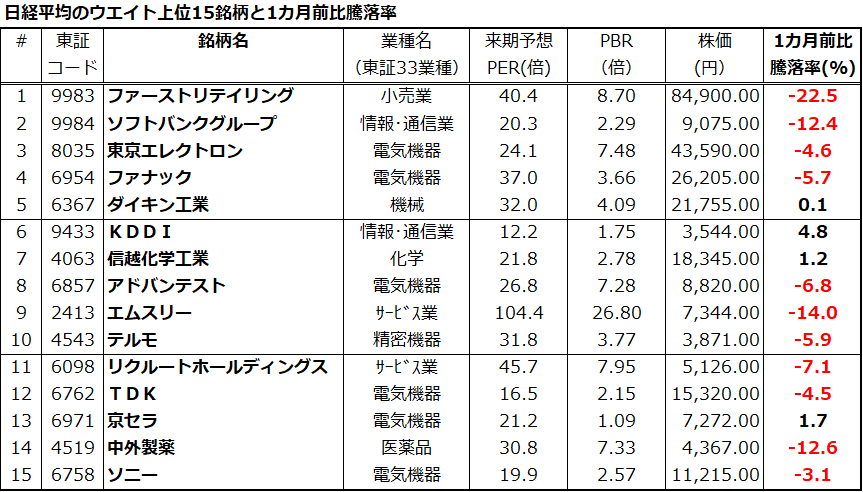

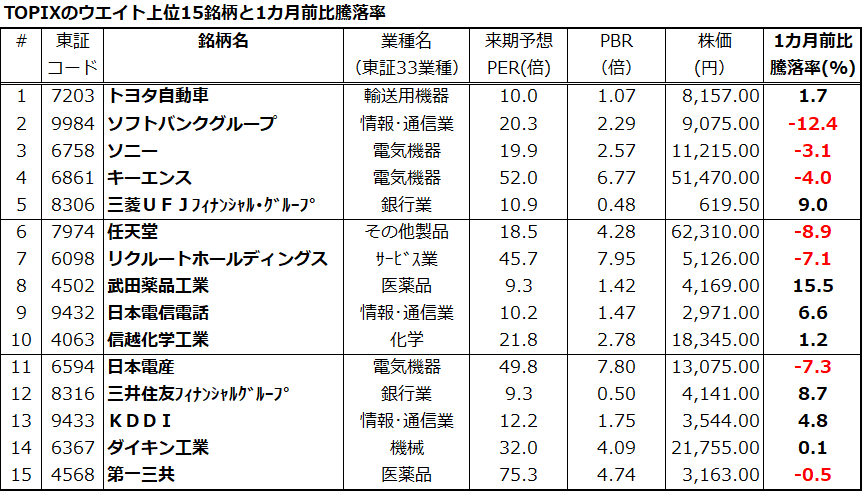

図表2は、日経平均のウエイト上位15銘柄の業種名、来期予想PER(株価収益率)、PBR(株価純資産倍率)、1カ月前比騰落率を示した一覧。下段の図表3では、TOPIXのウエイト上位15銘柄の業種名、来期予想PER、PBR、1カ月前比騰落率を示しました。

最近1カ月における「バリュー株(割安株)人気」と「グロース株(成長株)不人気」がわかります。インデックス(株価指数)に連動した運用を行う大口投資家の資金シフト(物色変化)に影響を受けた可能性があります。

日経平均のウエイト上位銘柄で株価が相対的に軟調となった銘柄としてはファーストリテイリング、ソフトバンクグループ、東京エレクトロン、ファナック、アドバンテスト、エムスリーなど、予想PERやPBRが高い値がさ成長株です。

一方、TOPIXの上位銘柄で株価が相対的に堅調である銘柄はトヨタ自動車、三菱UFJフィナンシャル・グループ、武田薬品、日本電信電話、三井住友フィナンシャルグループ、KDDIなど予想PERやPBRが低めとなっている「割安株」であることがわかります。

バリュー株のリベンジ(持ち直し)がNT倍率を押し下げたとも言えます。

<図表2:日経平均の上位銘柄と1カ月前比騰落率>

出所:Bloombergより楽天証券経済研究所作成(2021年3月25日)

<図表3:TOPIXの上位銘柄と1カ月前比騰落率>

出所:Bloombergより楽天証券経済研究所作成(2021年3月25日)

市場が向き合う米政府と金融当局の「高圧経済」

NT倍率の上下を含め東京市場に大きな影響を与える外部要因として、米国の経済と株価動向が挙げられます。特に、世界市場のリスク選好の強弱に影響するのが米国株動向です。

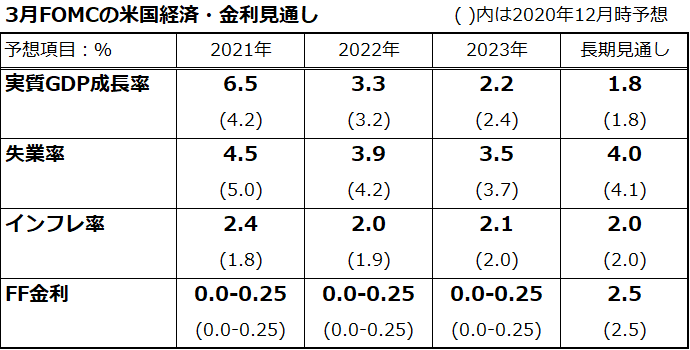

図表4は、FRB(米連邦準備制度理事会)が3月17日のFOMC(米連邦公開市場委員会)で公表した米国の実質GDP(国内総生産)成長率、失業率、インフレ率(物価上昇率)、政策金利の最新見通しです。( )内に2020年12月(FOMC)時点での見通しも示しました。

金融当局は「前回予想を上回る実質成長率」、「前回予想を下回る失業率」、「前回予想を上回るインフレ率」を予想しましたが、前回と同様に「政策金利は2023年末まで据え置く」と予想しています。

FRBのメインシナリオは、成長率や物価の一時的な加速を容認しつつ、コロナ禍の影響が甚大である雇用の回復を最大化させる(労働参加率の引き上げと失業率を引き下げる)ために金融緩和を長期化させる「高圧経済」(High Pressure Economy)を実践する方針を示しています。

「高圧経済」とは、イエレン財務長官がFRB議長を務めていた2016年に表明した政策姿勢として知られます。現在のFRBを率いるパウエル議長は、イエレンFRB議長下で理事だった「上司と部下」でした。

「高圧経済」は、雇用回復を優先するハト派的な政策方針とされ、長期金利(10年国債利回り)上昇はリフレ期待を織り込む合理的な動きと考えられます。

とはいえ、ゼロ金利の継続と長期金利上昇(=低水準での長短金利差拡大)は現時点で株式市場の弱気材料と考えていません。FRBとの対話を介し、株式市場が高圧経済を受け入れるか否かに注目です。

<図表4:FRBは「高圧経済」の実践を示唆した>

出所:Bloombergより楽天証券経済研究所作成

米中対立が激化。財政も米国のリスクになるか?

もちろん、上述したファンダメンタルズ(経済の基礎的条件)以外の要因が米国株価を揺らす可能性もあります。3月15日と17日に史上最高値を更新したS&P500指数が、今週上値の重い動きとなった要因として「米中対立の激化懸念」が挙げられます。

米国は西側同盟国と協調し、中国での少数民族ウイグル族への扱いが「人権侵害」にあたると主張し、中国政府当局者への制裁を発表。中国は「内政干渉である」として猛反発しています。新しい東西冷戦が「東西熱戦」となれば、株式市場への影響は免れないと思われます。

一方、近日中に公表されるとみられるバイデン政権の「新経済対策」(景気対策・第2弾)の内容と影響も警戒されています。大統領が選挙公約としていたインフラ整備やクリーンエネルギー投資拡大が盛り込まれる点は良いにしても、財政規模が3兆ドル(約330兆円)に達するとの観測が報道されています。

イエレン財務長官は就任後に初めて出席したG7会合(財務相・中央銀行総裁会議/2月13日)で「(財政出動を)今こそ思い切りやるべき時だ」(Go Big)と発言し注目された経緯があります。

巨額の財政出動が長期金利上昇要因となるリスクを否定できない一方、歳出の財源として「法人税増税」、「高所得者向け増税」、「富裕層増税」が盛り込まれる可能性も警戒され始めています。

米国株式は、経済指標、長期金利、企業業績の動向だけでなく、FRB高官やバイデン政権高官の言動に一喜一憂する展開も想定されます。とはいうものの、筆者は、「米国株式はいまだ強気相場の途上にある」と判断しています。

スタイルローテーション(割安株と成長株の物色交代)を交えつつ、短期的な調整を経ながらも金融相場から業績相場に移行する過渡期にあるとも考えています。長期の時間軸で分散投資を続ける冷静な投資姿勢が肝要だと思っています。

▼著者おすすめのバックナンバー

2021年3月19日:米国グロース株の調整は一巡?市場は「バーナンキ・ショック」の再来を警戒

2021年3月12日:ナスダック底入れ?割安と成長、米国株の「スタイルローテーション」は一巡?

2021年3月5日:米国株は長期金利上昇で弱気相場へ?株価波乱でも冷静に!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。