![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

中国は東アジアで米ドルの覇権を覆すのか?

「中国は東アジアで米ドルの覇権を覆すのか?」というグンター・シュナブ教授(ライプツィヒ大学経済政策研究所所長)の論文によると、ジョー・バイデン大統領がFRBの支援を受けて米国経済の再興と野心的な気候変動目標に資金を供給することを目指していることから、ドルにさらなる安値圧力がかかっているという。

米国が悲惨な経済危機、社会危機、健康危機の重圧の下で揺らぐ中、国の安定化のために導入された歴史的な措置により、一般政府の債務は国内総生産の130%にまで増加した。新たに発行された国債のほとんどは連邦準備制度理事会が購入したもので、バランスシートを大幅にインフレさせた。

一方、中国経済は再び機能しており、一般政府の債務はGDPの6割程度にしか増えていない。中国人民銀行のバランスシートもあまり伸びていないし、北京は史上最大の貿易取引である15カ国地域包括的経済連携協定に参加するなど、東アジアで経済のリーダーシップを発揮している。

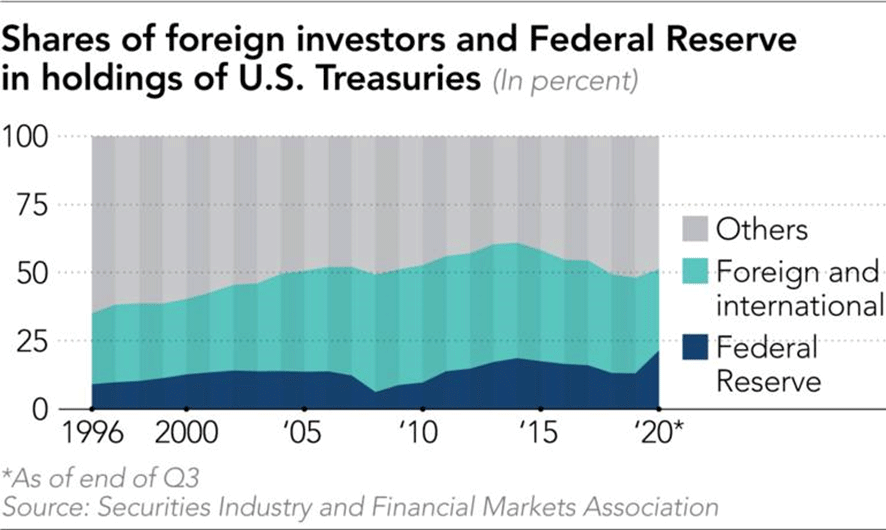

中国はその後、2つの重要な措置を講じた。2020年5月下旬以降、人民元は対ドルで10%近くの元高が許容されるようになった。さらに、中国の米国債保有額は2011年末の1.3兆ドルから2020年末には約1兆ドルにまで徐々に減少している。これは、米国債に占める海外投資家や国際投資家の保有比率が、2013年の43%から現在では30%以下と大幅に低下したことに伴うものである。

海外勢の米国債買いは減少傾向にある

出所:ゼロヘッジ

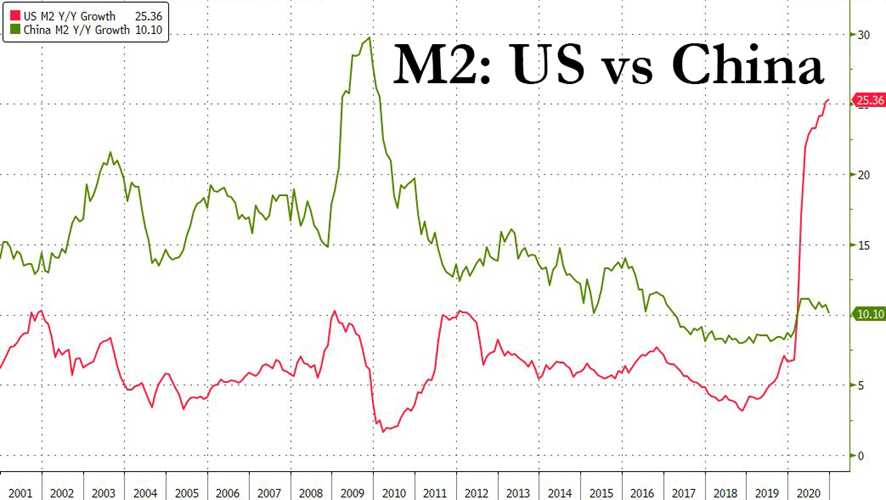

マネーサプライ(M2)の伸び率の米中比較

出所:ゼロヘッジ

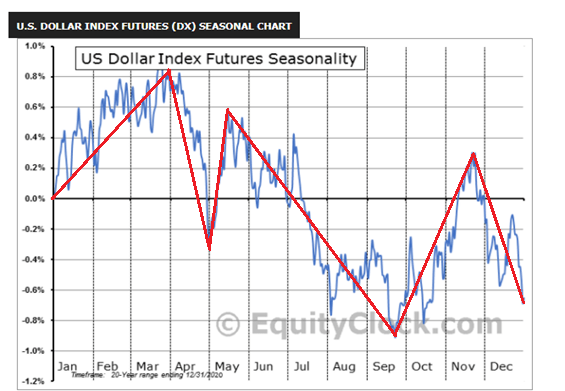

これは将来のドル安の火種である。ドルインデックスのシーズナリーチャートをみると3月あたりまではドルの大崩れはなさそうだが、それ以降はドル安に注意が必要だろう。

ドルインデックス先物のシーズナリーサイクル(過去20年の平均)

出所:エクイティクロック

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)