投資家心理が市場の流動性に関連するレバレッジと衝突する「ミンスキーモーメント」

溢れかえった資金によって、株式市場は落ちたら買いとなっているが、過剰流動性による強気の楽観と投機的行動がピークに達すると、レバレッジは逆回転を始める「ダークサイド」を持っている。ある時点で、投資家心理が市場の流動性に関連するレバレッジと衝突する「ミンスキーモーメント」である。

「今回は、ミンスキーですら考えてもみなかった大ブームを生み出しました。きわめて高いリスクの資産に投資した人たちの相当数は、自分たちがどんなに野放図なことをしているのか軽率にも考えてみなかったのです。自分は安全圏にいると思っていた彼らの多くは、実は、とんでもない投機かねずみ講金融の仲間になっていたことに気がついて、大いに驚いたというわけです」(2009年4月『ミンスキー・メルトダウン-中央銀行家の教訓』サンフランシスコ連銀総裁ジャネット・イエレンの発言)

イエレン財務長官は金融危機(リーマンショック)後に上のような下のような発言をしていたが、FRB(米連邦準備制度理事会)議長に就任して以降は、バブルを推進する側にまわっている。「狂気は個人にあっては稀なことである。しかし集団・政党・国家・時代にあっては通例である」(ニーチェ)という事だ。

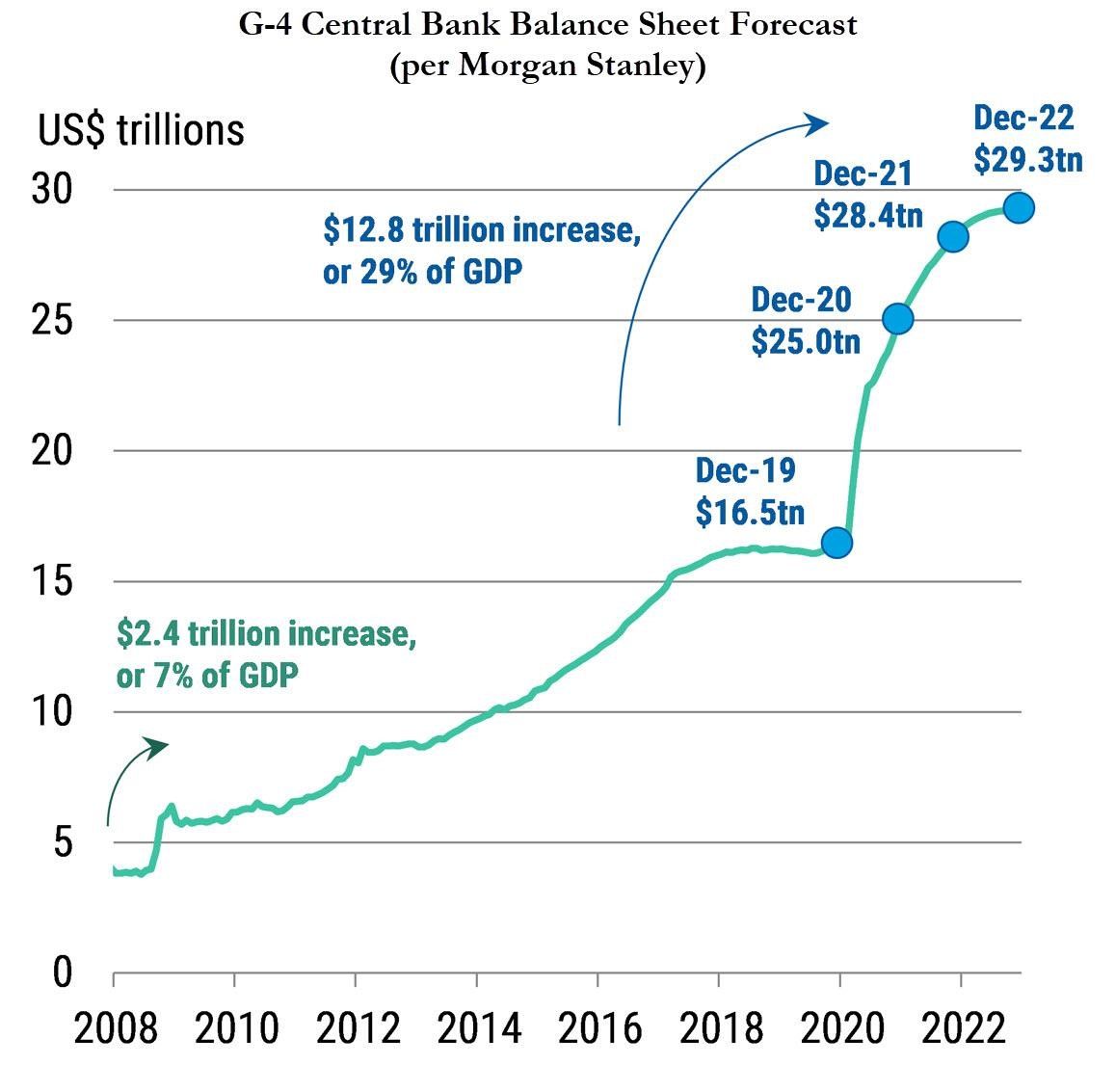

2022年末までジャブジャブ!?世界のGDPの0.7%にあたる流動性が毎月追加されている

昨年8月にジョージ・カラヘリオスという運用者が、マーク・ファーバーの月刊レポートに、『2020年の書「MMT の世界で信仰を探して」』という論文を寄稿した。ジョージ・カラヘリオスによれば、ステファニー・ケルトン博士が著した『財政赤字の神話』(早川書房)は画期的な方法を教えてくれる。それは革命的であり、刺激的であり、誰が大統領に選ばれようとも、新しい常識になる運命にあるという。

ジョージ・カラヘリオスは、「正直なところ、MMT(現代貨幣理論) は現代でも理論でもない。通貨インフレによる詐欺的課税で資本主義と中産階級の両方に忍び寄る、実績ある殺し屋だ。MMT派は活動家であり経済学者ではない」、「連中の文化的指導者は知識層の一員というよりは大祭司のように振る舞う。機会費用の概念がない政府に効率的な雇用創出など、あらゆることに資金を供給させるという考えは、全くもって馬鹿げている。MMT論者はマルクス主義を別の名で提案しているのだ。休んでいる暇はない。社会正義の戦士たちの行進する足音が近づいている」と、述べている。

これは非常に興味深い指摘だ。筆者の目にも、現在の米国はMMT政策に入ったようにみえる。

【国は支出よりも前におカネを稼いだり借りたりせざるを得ない典型的な「家計」経済学の対象ではありません。そう認識することで、 従来の経済学が一変するのです。経済学の教授はさもありなんとし、大の大人が魔法のカネのなる木(マジカル・ミステリー・ツリー MMTの適切な定義)を信じているとは・・。私は言葉を失い、一瞬 思考停止に陥った。普通、サンタクロースは思春期にいなくなる。もしケルトンが「MMTは米国の債務を他国のバランスシートに移すため、調整に必要な時間をかせぐのに考案された貿易戦争戦略である」 と主張したならば、私はケルトン派にいくらか敬意を払うだろう。だが、そのような謀略ではない。物価と資源の制約を除き、MMT擁護者たちは通貨を「発行している」政府が通貨をいくら使おうと厳密な制限はないと吹聴している。では、富の格差など、こうした政策で 引き起こされる不均衡についてはどうするのか。確実に続くことになる低成長についてはどうするのか。均衡政策についてはどうするのか。消費者物価指数によるインフレ示唆が遅すぎて債務累積の速度を落とせない場合はどうするのか。その間に起こり得る弊害を想像してほしい。明らかにMMTでは必然的に、より良い世界――ただし私たち庶民よりもはるかに賢い学者様が計画した世界――を生もうとして、 短絡的な愚策が次々と考案される。 そして、取り返しのつかない大失敗がもたらされるだろう】『2020年の書「MMT の世界で信仰を探して」』(ジョージ・カラヘリオス)

コロナ禍を契機に昨年からMMT相場が始まっている。よくあるように、「正義の道は地獄に繋がっている」のかもしれない。MMTバブルでは、金利の動きのチェックを怠らない事が重要となろう。

バイデン政権のバラマキ相場の賞味期限はおおむね5月あたりまでか?

バイデン政権のバラマキ相場の賞味期限はおおむね5月までで、それ以降は不安の残る相場になるのではないかと考えている。米国の金利は年央に反転することが多いからだ。

金融危機への対応として起こった中央銀行バブルは、10年超に及ぶ負債(借金経済)のバブルであり、現在の資産価格の上昇はゼロ金利と負債を原動力とする興奮状態に過ぎない。金融政策は「いつでもチェックアウトできるが決してホテルを去ることはできない」というホテルカリフォルニア化して久しい。

これまでの株式市場はゼロ金利を基準にバブルが進行してきたが、「金利が上がれば株は割高になり買えない」ということを皆が忘れてしまっている。現在のすべてのバブルを異常低金利が支えている以上、金利の動きからは目が離せない。

年最初の5日間で、2年と10年、2年と30年でイールドカーブは20~23ベーシスポイントほどスティープ化した。すると直ちに、ブレイナード、クラリダ、パウエルが集まり、イールドについて口先介入した。FRBがイールドカーブの動きにこんなにも早く行動したことは興味深い。年初に見られたような金利の急激な動きがあった場合、FRBは慌てて火消しに回ることが証明された。金利を上げたくない、上がっては困るという意図が露呈した結果となった。

アリアンツのエラリアンは、「金利の急激な上昇によってFRBが2つのコントロールを失うことを恐れている」と指摘している。もし、イールドの動きが早すぎる場合は、金融安定の鍵である2つのコントロールを失うことを示している。

(1)TINAという考え方(There is no alternative risk assets:株を除いて他に投資可能なリスク資産はない)

(2)DCF(ディスカウントキャッシュフローモデル)が発している『株を買え、株を買え』というメッセージ

溢れかえった資金によって、株式市場は落ちたら買いとなっているが、過剰流動性による強気の楽観と投機的行動がピークに達すると、レバレッジは逆回転を始める「ダークサイド」を持っている。ある時点で、投資家心理が市場の流動性に関連するレバレッジと衝突する「ミンスキーモーメント」である。驚きが発生した時に、株式や特に債券の再評価は急激で劇的になりうる。

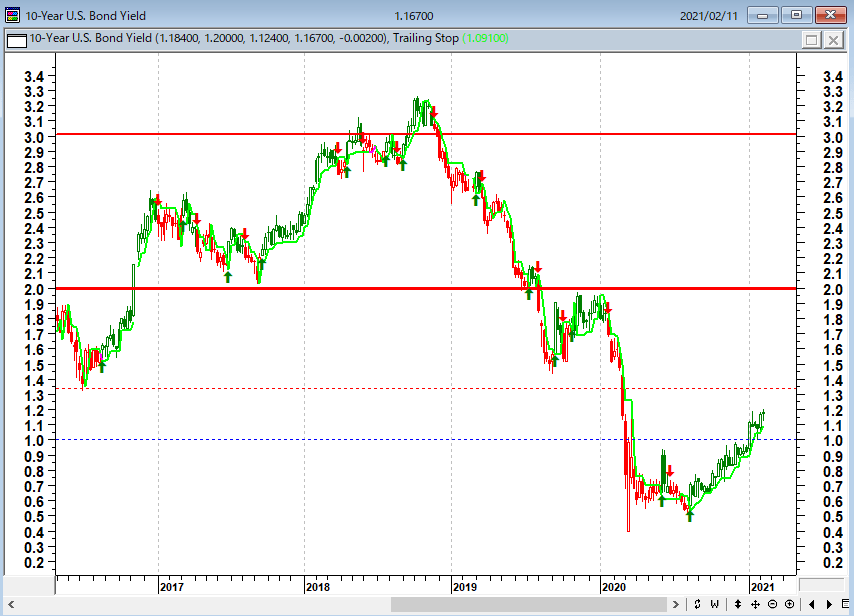

デュレーションにリスク集中-成長加速で利回り上昇なら相場急落(ブルームバーグ 2021年2月8日)

●利回りが極端に上昇すれば株式・債券相場は急落に見舞われる恐れ

●キャッシュフローの回収期間が長いテクノロジー企業も打撃が大きい

●S&P500種株価指数の最高値更新が続き、リスク資産の価格が押し上げられる中で、急速な景気回復は特有の危険を伴うと債券市場が投資家に警告を発している。

新型コロナウイルスワクチンの接種開始と、米追加経済対策成立の可能性がアニマルスピリットとインフレ見通しを回復させ、米国債利回りはパンデミック(世界的大流行)の初期段階以来の高水準に達した。

しかし、ゼロに近い低金利が何年も続いたことや歴史的な過剰債務の影響で、成長の急加速で利回りが極端に上昇すれば、株式および債券相場は急激な下げに特にさらされやすい。

世界的に発行体が償還期間が長めの債券発行に傾き、利払いが減少するかゼロになる状況で、過去最長に近いデュレーション(平均回収期間)にリスクが集中している。

株価と債券相場の両方が極めて高い水準にあることを考えると数兆ドルの価値が危険にさらされており、2013年に当時のバーナンキ連邦準備制度理事会(FRB)議長が量的緩和(QE)の段階的縮小に言及し、利回りが急上昇した「テーパータントラム(市場のかんしゃく)」の再発を不安視する向きもある。

ロンビア・スレッドニードルのポートフォリオマネジャー、ジーン・タヌッツォ氏は「多くの人々が恐らく認識している以上にデュレーションリスクが市場に内在している」との見方を示す。

キャッシュフローの回収期間が長いテクノロジー企業に代表される成長銘柄も、利回り上昇に伴う打撃が大きいと予想される。

ウォール街のコンセンサス予想によると、米国の10年国債利回りは 1.2%を下回る現在の水準から今年10-12月(第4四半期)に1.3%となる見通しだ。だがアドボケート・キャピタル・マネジメントのスコット・ペン最高投資責任者(CIO)は年末に2.53%に達すると予測し、「金利上昇のパーフェクトストーム(最悪の状況)」もあり得ると顧客に警告している。

米10年国債金利(日足)

海外勢の米国債買いが減少傾向にあり、連銀はどこかで金利上昇を抑えるために、国債の買入れ額を増額する必要に迫られるだろう。買入れ額増額の大義名分として意図的なコロナバブルのミニ・クラッシュをどこかでやるかもしれない。

言うまでもなく、バイデン政権の噂通りの大規模な財政出動政策が決まれば、その原資として増発される米国債を連銀が買い入れ増額で吸収せざるを得ないが、現在のバブルが続いているうちは、買入れ増額の大義名分がない。コロナ終息も逆風になる。

現在の資産価格の上昇はゼロ金利と負債を原動力とする興奮状態に過ぎない。「金利が上がれば株は割高になり買えない」ということを皆が忘れてしまっている。現在のすべてのバブルを異常低金利が支えている以上、金利の動きから目が離せない。

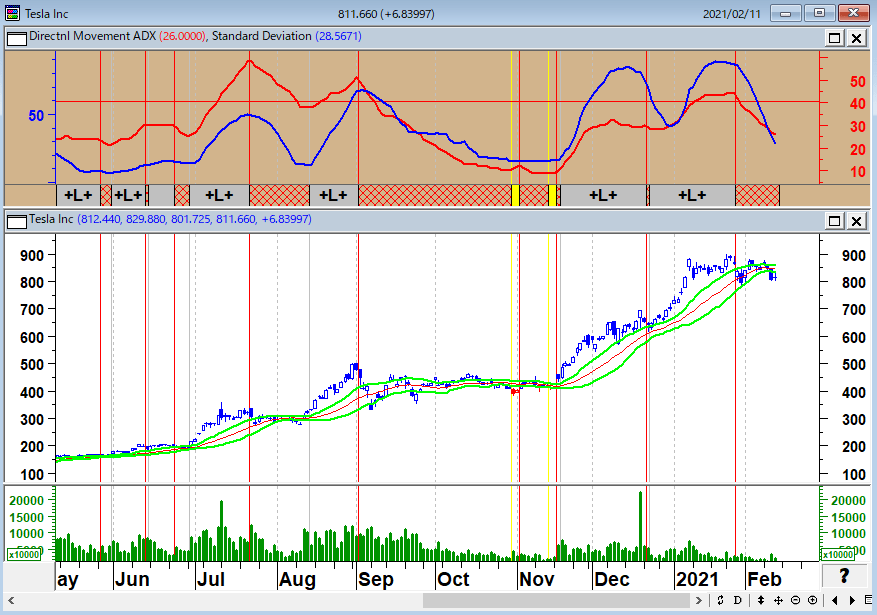

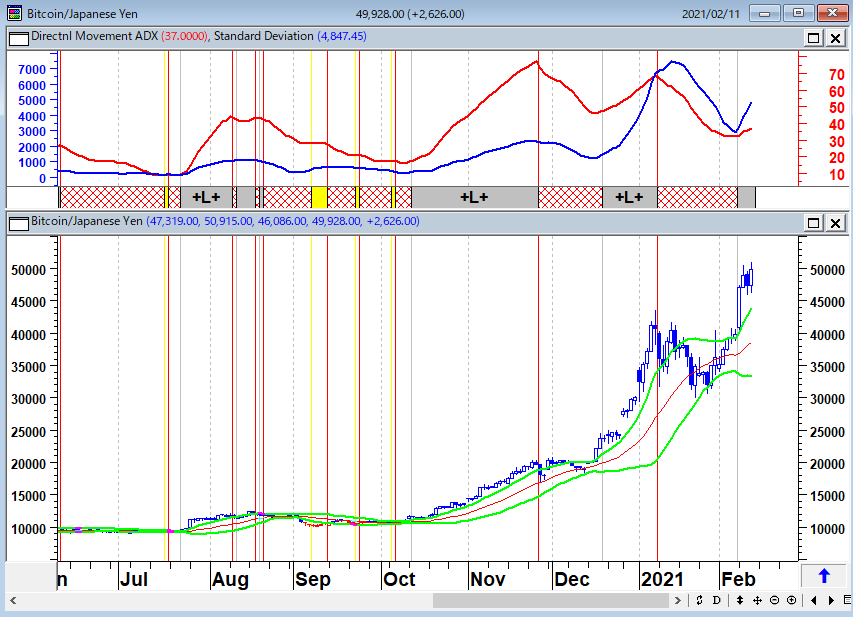

筆者はテスラをバブル相場の指標にしていたが、そのテスラがビットコインに大規模投資したので、ますますややこしい相場となってきた。テスラとS&P500とビットコインの相場が一つに繋がっているのである。

テスラ(日足)

ビットコイン(日足)

いずれにせよ、現在の相場は実体経済と資産価格のかい離が大きすぎる。われわれはイエレン財務長官が指摘した「ねずみ講金融」のなかで相場をやっているが、「最後の買い手」になってはいけない。

中国は東アジアで米ドルの覇権を覆すのか?

「中国は東アジアで米ドルの覇権を覆すのか?」というグンター・シュナブ教授(ライプツィヒ大学経済政策研究所所長)の論文によると、ジョー・バイデン大統領がFRBの支援を受けて米国経済の再興と野心的な気候変動目標に資金を供給することを目指していることから、ドルにさらなる安値圧力がかかっているという。

米国が悲惨な経済危機、社会危機、健康危機の重圧の下で揺らぐ中、国の安定化のために導入された歴史的な措置により、一般政府の債務は国内総生産の130%にまで増加した。新たに発行された国債のほとんどは連邦準備制度理事会が購入したもので、バランスシートを大幅にインフレさせた。

一方、中国経済は再び機能しており、一般政府の債務はGDPの6割程度にしか増えていない。中国人民銀行のバランスシートもあまり伸びていないし、北京は史上最大の貿易取引である15カ国地域包括的経済連携協定に参加するなど、東アジアで経済のリーダーシップを発揮している。

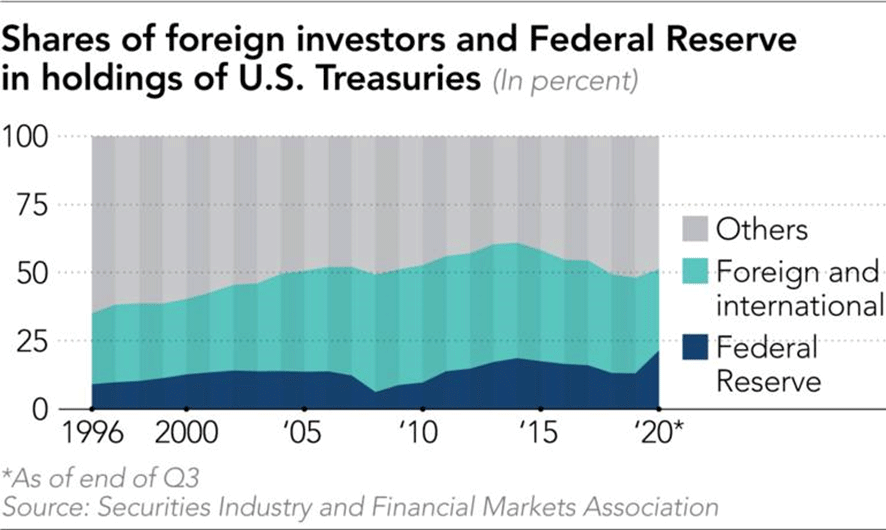

中国はその後、2つの重要な措置を講じた。2020年5月下旬以降、人民元は対ドルで10%近くの元高が許容されるようになった。さらに、中国の米国債保有額は2011年末の1.3兆ドルから2020年末には約1兆ドルにまで徐々に減少している。これは、米国債に占める海外投資家や国際投資家の保有比率が、2013年の43%から現在では30%以下と大幅に低下したことに伴うものである。

海外勢の米国債買いは減少傾向にある

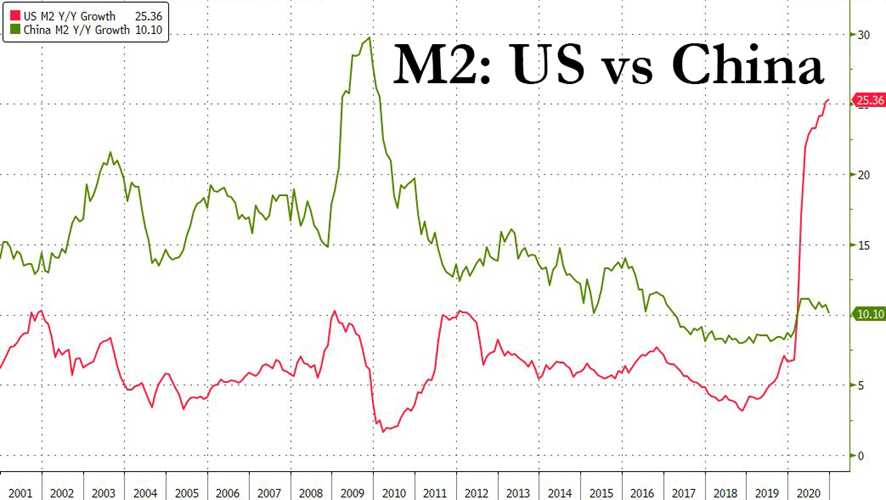

マネーサプライ(M2)の伸び率の米中比較

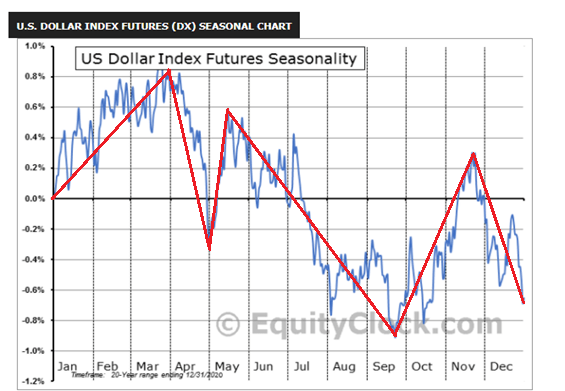

これは将来のドル安の火種である。ドルインデックスのシーズナリーチャートをみると3月あたりまではドルの大崩れはなさそうだが、それ以降はドル安に注意が必要だろう。

ドルインデックス先物のシーズナリーサイクル(過去20年の平均)

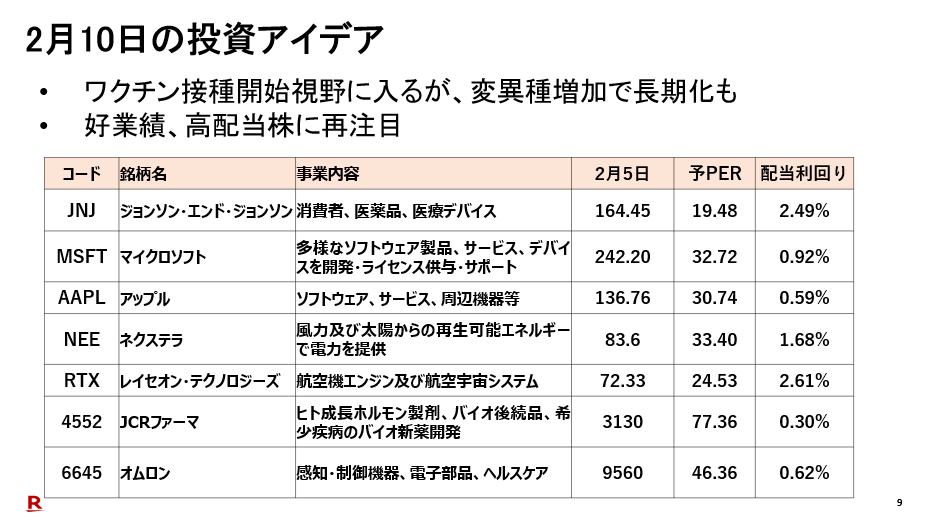

2月10日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

2月10日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、土居雅紹さん(楽天証券株式会社 常務執行役員)をゲストにお招きして、「注目銘柄の検証」・「今後の相場の注意点」・「2月10日の投資アイデア」というテーマで話をしてみた。土居さんの日米株の投資戦略、ぜひ、ご一聴を!

2月10日の投資アイデア

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

2月10日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。