![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

バイデン政権のバラマキ相場の賞味期限はおおむね5月あたりまでか?

バイデン政権のバラマキ相場の賞味期限はおおむね5月までで、それ以降は不安の残る相場になるのではないかと考えている。米国の金利は年央に反転することが多いからだ。

金融危機への対応として起こった中央銀行バブルは、10年超に及ぶ負債(借金経済)のバブルであり、現在の資産価格の上昇はゼロ金利と負債を原動力とする興奮状態に過ぎない。金融政策は「いつでもチェックアウトできるが決してホテルを去ることはできない」というホテルカリフォルニア化して久しい。

これまでの株式市場はゼロ金利を基準にバブルが進行してきたが、「金利が上がれば株は割高になり買えない」ということを皆が忘れてしまっている。現在のすべてのバブルを異常低金利が支えている以上、金利の動きからは目が離せない。

年最初の5日間で、2年と10年、2年と30年でイールドカーブは20~23ベーシスポイントほどスティープ化した。すると直ちに、ブレイナード、クラリダ、パウエルが集まり、イールドについて口先介入した。FRBがイールドカーブの動きにこんなにも早く行動したことは興味深い。年初に見られたような金利の急激な動きがあった場合、FRBは慌てて火消しに回ることが証明された。金利を上げたくない、上がっては困るという意図が露呈した結果となった。

アリアンツのエラリアンは、「金利の急激な上昇によってFRBが2つのコントロールを失うことを恐れている」と指摘している。もし、イールドの動きが早すぎる場合は、金融安定の鍵である2つのコントロールを失うことを示している。

(1)TINAという考え方(There is no alternative risk assets:株を除いて他に投資可能なリスク資産はない)

(2)DCF(ディスカウントキャッシュフローモデル)が発している『株を買え、株を買え』というメッセージ

溢れかえった資金によって、株式市場は落ちたら買いとなっているが、過剰流動性による強気の楽観と投機的行動がピークに達すると、レバレッジは逆回転を始める「ダークサイド」を持っている。ある時点で、投資家心理が市場の流動性に関連するレバレッジと衝突する「ミンスキーモーメント」である。驚きが発生した時に、株式や特に債券の再評価は急激で劇的になりうる。

デュレーションにリスク集中-成長加速で利回り上昇なら相場急落(ブルームバーグ 2021年2月8日)

●利回りが極端に上昇すれば株式・債券相場は急落に見舞われる恐れ

●キャッシュフローの回収期間が長いテクノロジー企業も打撃が大きい

●S&P500種株価指数の最高値更新が続き、リスク資産の価格が押し上げられる中で、急速な景気回復は特有の危険を伴うと債券市場が投資家に警告を発している。

新型コロナウイルスワクチンの接種開始と、米追加経済対策成立の可能性がアニマルスピリットとインフレ見通しを回復させ、米国債利回りはパンデミック(世界的大流行)の初期段階以来の高水準に達した。

しかし、ゼロに近い低金利が何年も続いたことや歴史的な過剰債務の影響で、成長の急加速で利回りが極端に上昇すれば、株式および債券相場は急激な下げに特にさらされやすい。

世界的に発行体が償還期間が長めの債券発行に傾き、利払いが減少するかゼロになる状況で、過去最長に近いデュレーション(平均回収期間)にリスクが集中している。

株価と債券相場の両方が極めて高い水準にあることを考えると数兆ドルの価値が危険にさらされており、2013年に当時のバーナンキ連邦準備制度理事会(FRB)議長が量的緩和(QE)の段階的縮小に言及し、利回りが急上昇した「テーパータントラム(市場のかんしゃく)」の再発を不安視する向きもある。

ロンビア・スレッドニードルのポートフォリオマネジャー、ジーン・タヌッツォ氏は「多くの人々が恐らく認識している以上にデュレーションリスクが市場に内在している」との見方を示す。

キャッシュフローの回収期間が長いテクノロジー企業に代表される成長銘柄も、利回り上昇に伴う打撃が大きいと予想される。

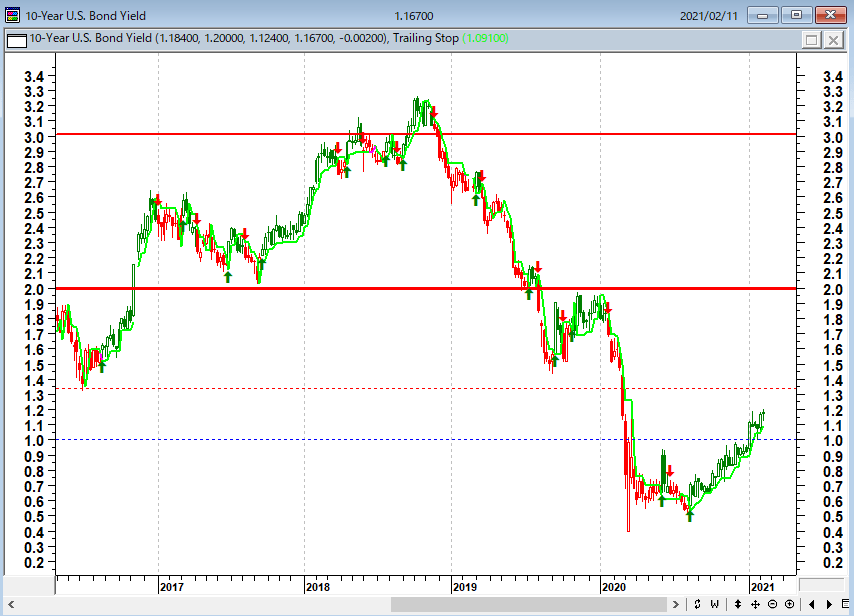

ウォール街のコンセンサス予想によると、米国の10年国債利回りは 1.2%を下回る現在の水準から今年10-12月(第4四半期)に1.3%となる見通しだ。だがアドボケート・キャピタル・マネジメントのスコット・ペン最高投資責任者(CIO)は年末に2.53%に達すると予測し、「金利上昇のパーフェクトストーム(最悪の状況)」もあり得ると顧客に警告している。

米10年国債金利(日足)

海外勢の米国債買いが減少傾向にあり、連銀はどこかで金利上昇を抑えるために、国債の買入れ額を増額する必要に迫られるだろう。買入れ額増額の大義名分として意図的なコロナバブルのミニ・クラッシュをどこかでやるかもしれない。

言うまでもなく、バイデン政権の噂通りの大規模な財政出動政策が決まれば、その原資として増発される米国債を連銀が買い入れ増額で吸収せざるを得ないが、現在のバブルが続いているうちは、買入れ増額の大義名分がない。コロナ終息も逆風になる。

現在の資産価格の上昇はゼロ金利と負債を原動力とする興奮状態に過ぎない。「金利が上がれば株は割高になり買えない」ということを皆が忘れてしまっている。現在のすべてのバブルを異常低金利が支えている以上、金利の動きから目が離せない。

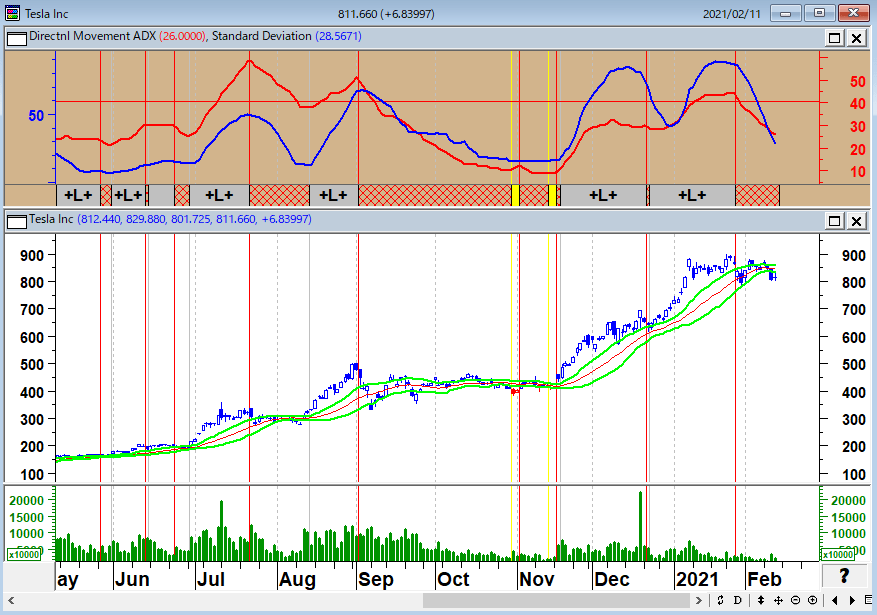

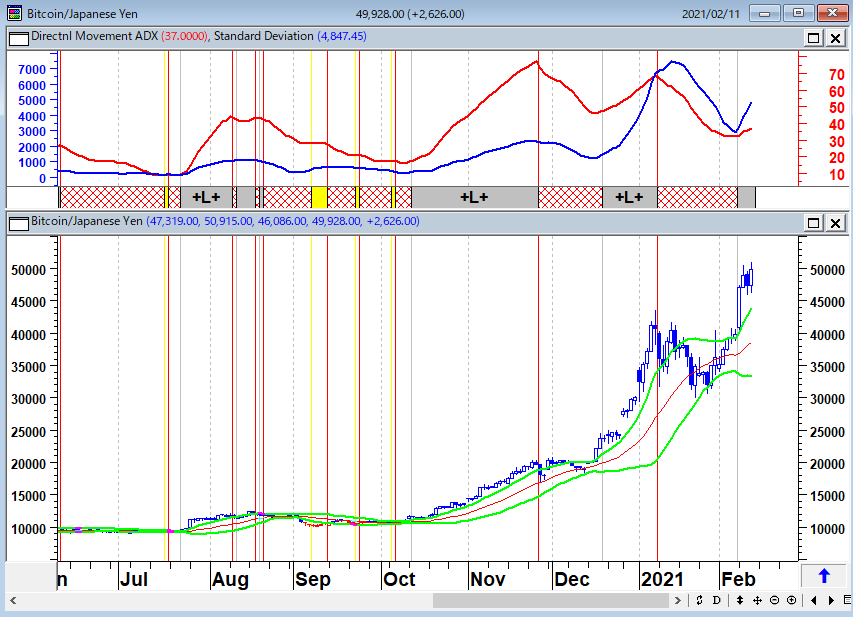

筆者はテスラをバブル相場の指標にしていたが、そのテスラがビットコインに大規模投資したので、ますますややこしい相場となってきた。テスラとS&P500とビットコインの相場が一つに繋がっているのである。

テスラ(日足)

ビットコイン(日足)

いずれにせよ、現在の相場は実体経済と資産価格のかい離が大きすぎる。われわれはイエレン財務長官が指摘した「ねずみ講金融」のなかで相場をやっているが、「最後の買い手」になってはいけない。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)