![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

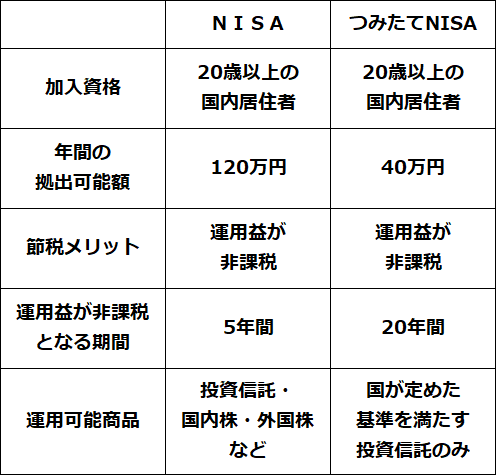

NISAとつみたてNISA、どう使い分けるべき?

NISAには、2014年から始まった従来型「NISA」と、2018年から新たに始まった「つみたてNISA」の2種類があります。1年間にどちらか1つしかできません。両者の大きな違いは、非課税となる期間、年間上限額、そして、対象商品の3点です。概要は、以下の通りです。

<NISA・つみたてNISA概要>

出所:楽天証券経済研究所が作成

これまでやってこなかった人は、今年から始めるべき

これまでNISAやつみたてNISAをやってこなかった方は、今年から、始めるべきと思います。これまで投資してきた方は、継続して投資していくべきと考えます。

NISAに投資していく場合、現在の予定では2023年まで、毎年新規に120万円の非課税投資枠を得ることができます。2020年から始めて2023年まで毎年120万円ずつ非課税投資をすれば、4年でかなり大きな非課税投資枠が得られます。

ただし、非課税枠は、以下の場合に消滅することを理解していてください。

【1】枠を得てから5年後

→2020年に得た枠は、2024年末で終了します。

【2】5年たつ前に買った金融商品を売却した場合

→売却益は非課税ですが、売却した部分は非課税枠が終了します。少しずつ売却していく場合は、売却した分だけ非課税枠が減少していくことになります。

【3】120万円まで投資せずに非課税投資枠を残した場合

→年内に投資しないで残った非課税枠は消滅します。次の年に引き継げません。たとえば、2020年に120万円のNISA非課税枠を得ても、2020年末(受渡ベース)までに70万円までしか投資しなかった場合、残りの50万円の非課税枠は消滅します。2021年に引き継ぐことはできません。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)