![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

株価底打ち後も低迷続く「リーマン・ショック型」の展開に?

足元の株価急落は過去の「リーマン・ショック」や「チャイナ・ショック」、「米中摩擦」時と比べても遜色ない下げとなっています。ただ、今回注目するのは下げ幅の大きさではなく、株価が底打ちした後の展開がどうなるかです。もっとも、まだ底を打ったわけではありませんが、話を進めます。

「チャイナ・ショック」や「米中摩擦」の時は、株価が底値圏を形成してから右肩上がりの回復傾向をたどり、比較的順調に元の株価水準まで戻していきましたが、「リーマン・ショック」の時は株価が底打ちしてからも低迷したもみ合いが続き、株価が本格的に上昇するにはアベノミクス相場まで待たなくてはなりませんでした。

では、今回はどちらのパターンになりそうかと言えば、残念ながら「リーマン・ショック」型になってしまうかもしれません。

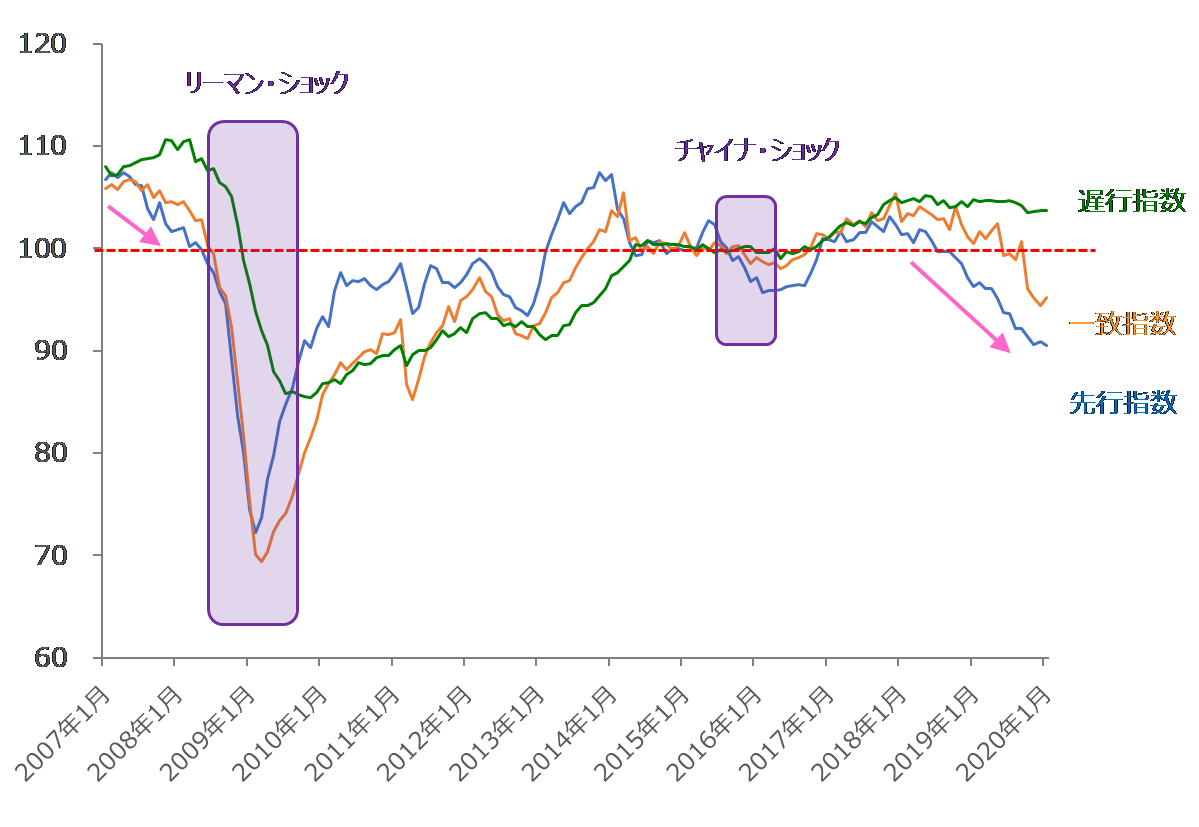

■(図3)景気動向指数の推移

上の図3は今週に2月分が公表される予定の景気動向指数の推移を示したものです。

景気動向指数には先行指数・一致指数・遅行指数の3つがありますが、例えば、「チャイナ・ショック」の時は、先行指数や一致指数が低下したものの、遅行指数が低下する前に持ち直したことで、株価の回復ペースは比較的早いものとなりましたが、リーマン・ショックの時は、元々低下傾向にあった先行指数や一致指数がさらに急低下し、それに続く格好で遅行指数も低下してきました。

足元の景気動向指数についても、米中摩擦や消費増税の影響もあって、先行指数と一致指数がすでに低下傾向を描いていますが、さらに、新型コロナウイルスの影響が出てくる2月分が今週発表されるため、先行指数と一致指数の急低下と、まだ踏ん張っている遅行指数が低下に転じる可能性があります。

今回の「コロナ・ショック」と「リーマン・ショック」は、実体経済の悪化と金融危機発生の順序や構造が異なるため、単純に比較することはできないという見方はあるものの、実は景気がピークアウトし、減速傾向になる中でショックが追い打ちを掛けたという構図は似ています。

従って、新型コロナウイルスをめぐる事態の長期化はリーマン・ショック型の値動きのパターンとなり得るため、注意が必要かもしれません。

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[今週の日本株]日経平均4万円台の回復は「近くて遠い」?~需給の整理と米国株市場の変化が焦点~](https://m-rakuten.ismcdn.jp/mwimgs/a/b/356m/img_ab7ff148e7d194e22657d4fcbba5b70c34029.jpg)

![[今週の日経平均&株式市場]日米金融政策イベントでどうなる?~動くのは「森」か「木」か~](https://m-rakuten.ismcdn.jp/mwimgs/1/b/356m/img_1b77544cd4c0e404fec628ec26f3087034130.jpg)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)