![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

バフェットの高い現金ポジションは金融危機の前兆?

Market Watchの記事「Here’s the real reason Warren Buffett is sitting on a record $128 billion in cash, according to one strategist(あるストラテジストによると、ウォーレン・バフェットが記録的な1,280億ドルの現金を保有している本当の理由はここにある)」を参考に、その理由を探っていこう。

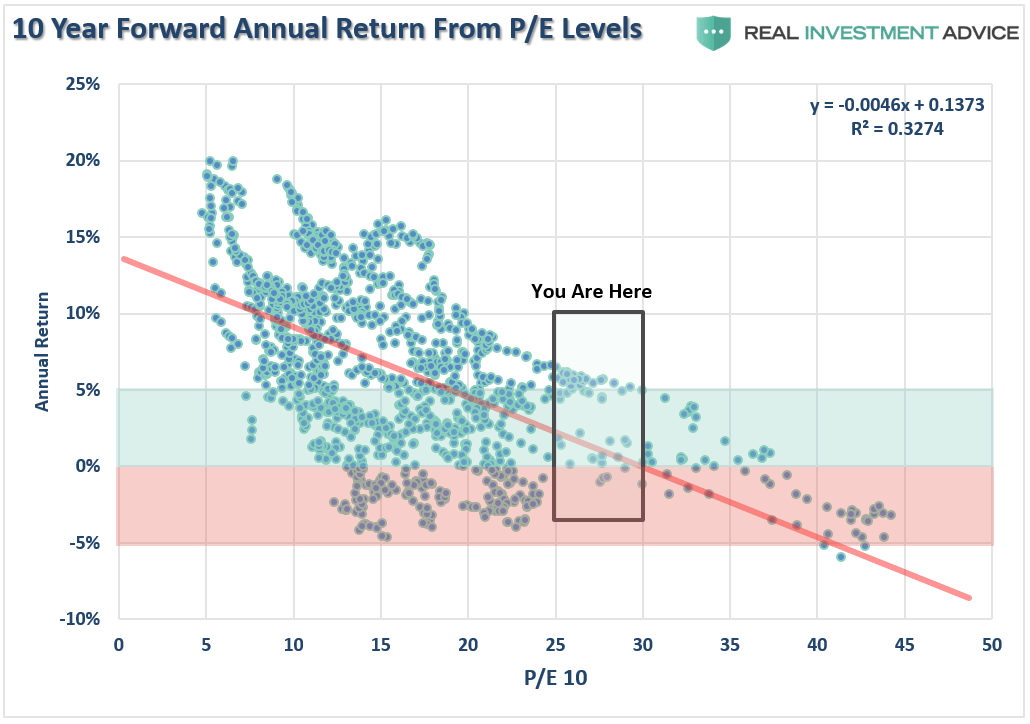

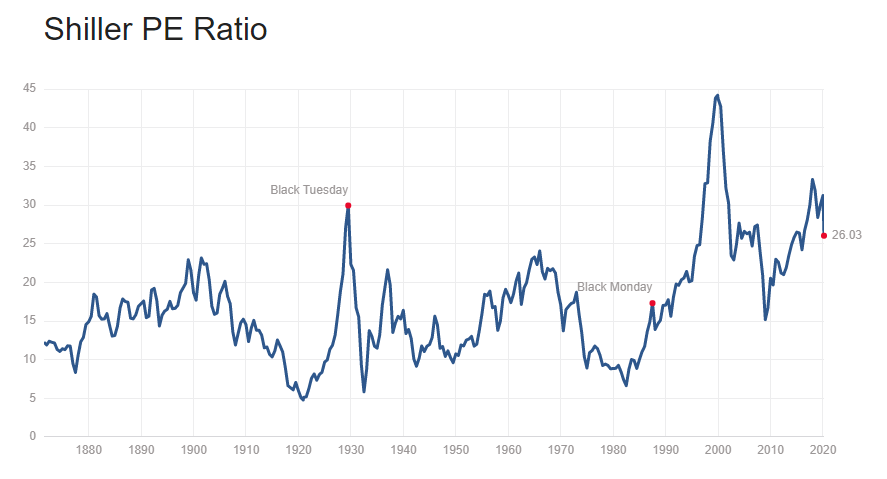

以下は、シラーPERをもとに、株式投資による10年先の収益を予測したものである。現在は25から30倍のあたりにある。エール大学のロバート・シラー教授が考案したシラーPERが30倍を超えたのは2000年のドッドコムバブル時と世界恐慌がおこった1929年の2回しかない。このバリュエーションの場合、この10年先、株式投資から得られるリターンは相対的に限られており、リターンがマイナスになることも少なくない。

シラーPERのレベルと10年先の投資リターン

シラーPER

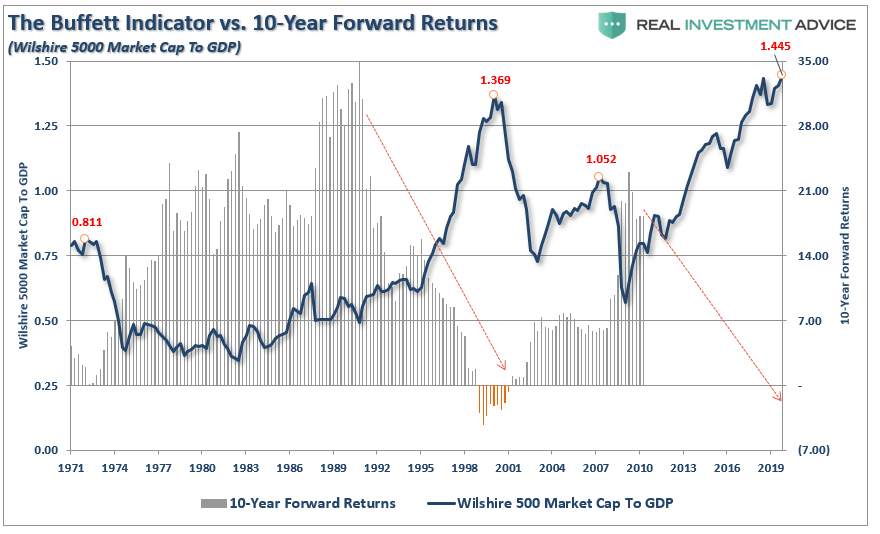

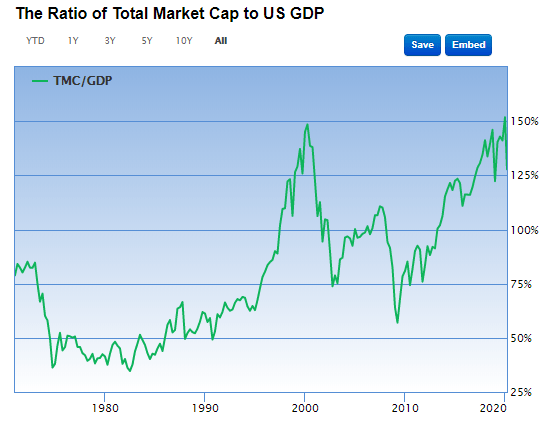

次に、「バフェット指標(米国株の時価総額÷GDP[国内総生産])」から10年先のリターンを見てみよう。バフェット指標が高水準を記録すると、その後10年間のフォワードリターンの期待は著しく低くなっていることがわかる。

バフェット指標と10年先のリターン(GDPに対するウィルシャー5000の時価総額)

バフェット指標(米国株の時価総額÷GDP) 150でダブルトップ!

NYSEとナスダックの合計時価総額を米国の名目GDPで割った値であるウォーレン・バフェット考案の<バフェット指数>(100%を超えると過熱水準)をみると、150%でダブルトップを付けた格好だ。GDPあるいは企業の利益が増えていないのに株だけ上がっているというのはいかにも不健全だ。

現在のように歴史的高水準にある株を買っても、そこから長期投資で得られるリターンは限られている。投資家はバブル時には長期投資を避け、相場の大暴落時に買える資金を確保しておくべきだろう。相場で最も重要なのは、大きな損をしないこと、すなわち、大暴落に巻き込まれないことである。

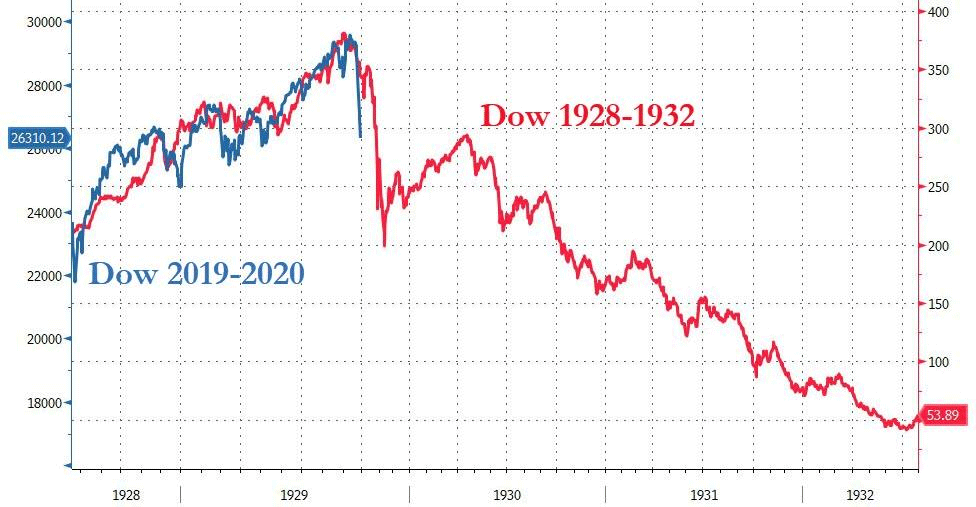

1929年の世界恐慌時と今回の中央銀行バブルのアナログモデル

黒鳥(ブラックスワン)が羽ばたくと、灰色のサイ(グレーリノ)が動き出す?

新型コロナウイルスのパンデミックリスクはトリガーに過ぎない、株価調整の本当の理由は「ニューアブノーマル」と呼ばれる中央銀行バブルの崩壊である。

金融市場の動揺が止まらない。調整のきっかけとなったのは中国に端を発した新型コロナウイルスの感染が韓国や日本などアジアだけでなく、米国や欧州を含めた世界に拡大し始めたことであった。米国株式市場は、連日1,000ドルを超える値幅で上下動し、ミンスキーモーメント(流動性パニック)の様相を呈している。

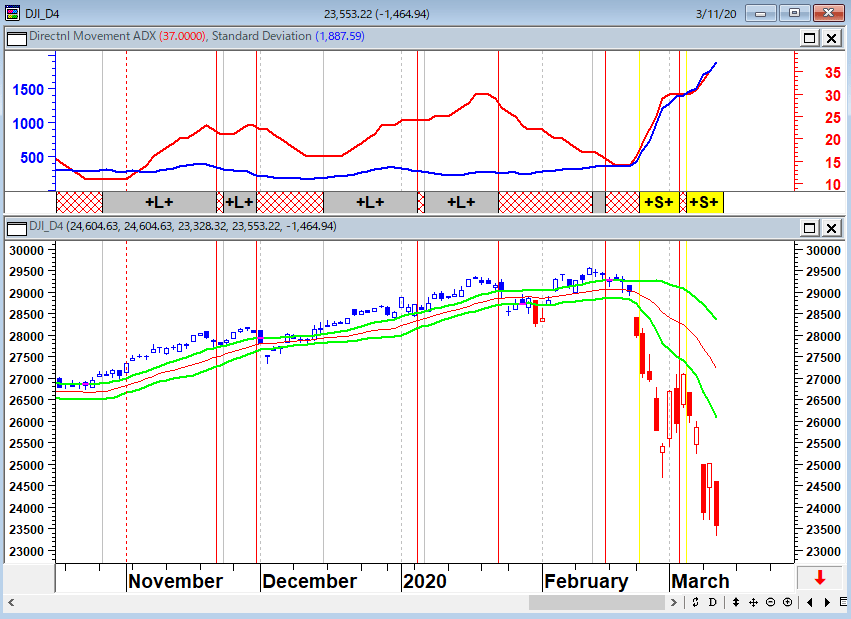

NYダウ(日足)順張りの標準偏差ボラティリティトレードモデル

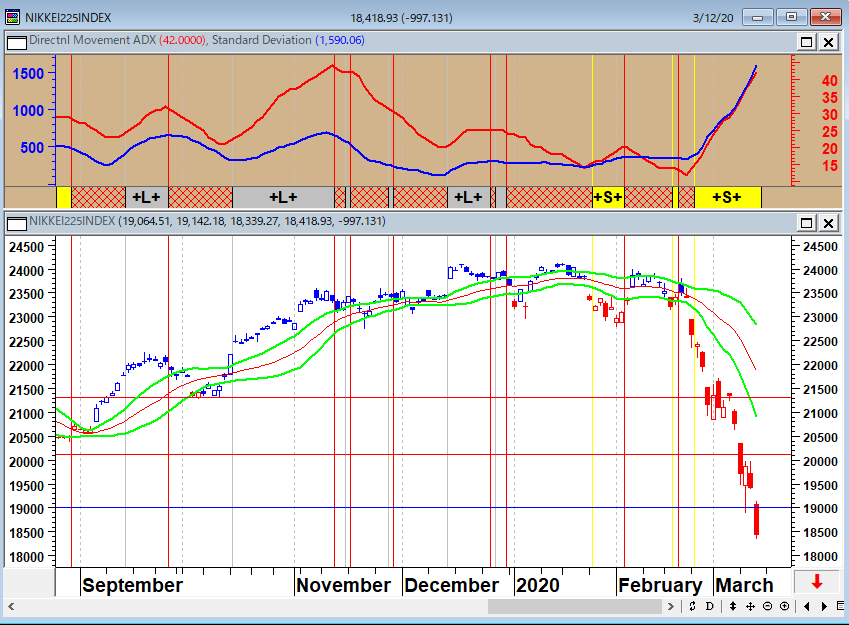

日経平均(日足)順張りの標準偏差ボラティリティトレードモデル

マーケットにおいて、事前にほとんど予想できず、起きた時の衝撃が大きい事象のことを「ブラックスワン」と言う。コロナウイルスはまさに「ブラックスワン」であった。しかしコロナウイルスはあくまで調整のトリガーになっただけに過ぎず、大幅な調整のそもそもの理由は、莫大な流動性を背景に株式市場が過剰に評価されていたことにある。

ロイター通信が10日に報じたところによると、ブラックロックやバークレイズなど、米ニューヨークのウォール街でも新型コロナウイルスの感染者が相次ぎ確認されたという。新型コロナウイルスは、金融の中心であるウォール街に名実ともに飛び火し、ヒトだけでなく経済にも感染したようだ。コロナウイルスに感染した金融市場と経済では、株式市場のボラティリティが高まり、長期金利が低下、原油市場が動揺し、ドルが下落、人の移動や消費が縮小するなどの症状を引き起こしている。

独アリアンツのチーフエコノミックアドバイザーであるモハメド・エラリアン氏は、CNBCのインタビューで「株価はまだ底入れしておらず、この先も信じられないほど荒い値動きになることがあるだろう」と語った。また、ノーベル経済学賞を受賞したロバート・シラー教授は「現在われわれは2種類の流行に直面している。一つはコロナウイルスの感染の流行、そしてもう一つは必ずしも科学的な現実に追いついていないコロナウイルスに対する恐怖の流行である」、さらには「株式市場にとっては危険な時期だ」と語り、市場のメルトダウンはまだ終わっていないと指摘した。

政府や中央銀行がここで対応を間違えば、市場のブラックスワンである新型コロナウイルスはさらに大きく羽を広げることになる。最近の株式市場の動きは、大きな悲しみを受け入れ、消化するまでのいわゆる「悲しみの7段階」である「ショック」「否定」「怒り」「取引」「抑うつ」「受け入れるための様々な試行」、そして最終的な「受容」までのプロセスを見ているようだ。市場がまだ最後の段階に至っていないのは明らかだ。だが、米株価の下落は新型コロナウイルスが真の理由ではなく、筆者が以前から予想していた調整局面を誘発する引き金にすぎなかった。

米国は過去最長の景気回復期にある一方で、世界が抱える累積債務は過去最高を記録(編集注、国際金融協会によれば昨年第3四半期に世界の国内総生産=GDP=の3.2倍に達した)、信用の質は低下し、何十年も続く低金利は資産価格を持続不能な高い水準にまで押し上げきた。

投資家や政治家、中銀の政策立案者がこの事実を認めたがらないのは、痛みが伴うことは先送りしたいという人間の傾向だけが理由ではない。そこには、事実に基づいたもっと恐ろしい理由がある。「株価こそ全て」として、政府は中央銀行に圧力をかけ、中央銀行は株が下落するたびに政策を発動し続けてきた。FRB(米連邦準備制度理事会)の政策目標は「物価の安定」と「雇用の最大化」の2つであるが、いまや「株価こそ全て」というシングルマンデートに陥っている。加えて、企業は自社株買いを通じて株価をつりあげ、その水準をファンダメンタルズとは大きく乖離したところに押し上げてしまった。株価が上昇すれば経済は強く、株価が下落すれば経済は弱い、株はイコール経済、経済はイコール株、一蓮托生になってしまったのである。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)