![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

グローバリゼーションの終焉が目覚めさせる「灰色のサイ」

グローバリゼーションの名のもとに、世界が国境という扉を解き放ち、ヒト、モノ、カネが自由自在に移動し、世界の経済は拡大を続けてきた。グローバル企業は拠点を中国や東南アジア、旧東欧諸国など賃金の安い場所に移し、その安価な労働力を活用し、デフレを輸出し続けてきた。その結果、世界に格差や富の偏在、さらには移民問題などをもたらした。グローバリゼーションの進展で世界はデフレに向かっている。グローバリゼーションがもたらしたデフレ不況と格差社会は、政治のポピュリズムを促した。英国がEU(欧州連合)からの離脱を進めているのはその証左の一つであろう。

筆者はこれまで、「2008年のリーマンショックで金融資本主義、新自由主義、グローバリゼーションと言われるこれまでの成長モデルは終わった」と、指摘してきた。米国が好景気と言ったところで、わずかトップ1%が良いだけで、資本主義の成立と繁栄に不可欠となる中間層は没落してしまっているのである。今のまま新自由主義を続けていても貧富の格差は広がるいっぽうで、事実上、中間層は消滅に向かっている。

このためデフレ圧力は高まり、金利には下げプレッシャーがかかることになる。ケインズが『経済の死』と言ったレベルにまで下がってきた現状の長期金利の低下は、金融資本主義、新自由主義、グローバリゼーションと言われる成長モデルが終えんを迎えていることを表しているのかもしれない。

そうした流れが新型コロナウイルスの感染拡大によって加速している。渡航禁止を含め人の移動が減少、自粛ムードによるメンタリティの冷え込みなどによって経済活動は停滞しており、実態経済への影響は避けられない。ジャブジャブにあふれた世界的な流動性によって資産価格だけは高いものの、実際には不景気で、世界各国で自国第一主義、右傾化、ブロック化など内向きの芽が出ていた。

いよいよ「灰色のサイ(グレー・リノ)」が動き出すのか。「灰色のサイ(グレー・リノ)」は市場において高い確率で存在し、大きな問題を引き起こすにもかかわらず、軽視されがちな材料のことを指している。サイは体が大きく反応も遅い、そして普段はおとなしい。しかし一度暴走し始めると誰も手を付けられなくなり、爆発的な破壊力を持つことから比喩的に使われている。

不動産バブル、債務の膨張、地域紛争、インフレ、少子高齢化、富の偏在と格差、政策変更等、常に存在しているものの、ゴルディロックス相場が続くうちに慣れてしまい、「今のところは」問題視されない。しかし、サイが暴れなくなったわけでは決してない。世界は右傾化し、保護主義に向かい、ブロック化し、グローバリゼーションは逆回転し始めている。

この流れを止めることはできないだろう。まず、米国政治は危機対応力を持たず、さらには国際協調関係が欠如しており、景気が悪化すればするほど自国第一主義を貫くことになる。今回の危機に対して米国のリーダーシップに頼った国際協調を期待することはできない。

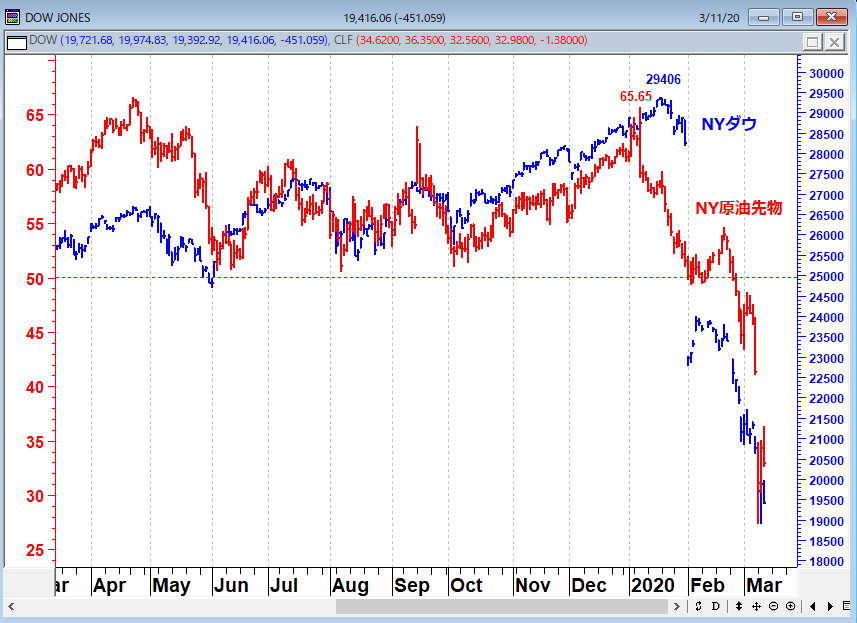

そこに追い討ちをかけるかのように原油市場が急落している。中国の景気減速によって原油の世界的な需要が減少していたところに、OPECによる生産調整が失敗に終わり、原油価格が暴落した。原油価格が30ドルを割れば、シェールオイルの採掘会社は採算割れである。現在、米国のシェールオイル企業は原油価格の下落と、社債金利の高騰という2重苦にあえいでいる。

シェールオイルつぶしを企てたのは、もちろん、ロシアのプーチン大統領である。プーチン大統領の誘いに乗ったサウジは、原油の増産を発表した。万事休すである。世界最大の原油供給国となった米国では、原油価格の下落によって、小規模シェールオイル事業者の信用不安という嵐が訪れる可能性も高まっている。こうした低格付け企業の社債を組み入れているCLO(ローン担保証券)市場のクラッシュも懸念される。

NY原油先物とNYダウの日足の推移 原油はNYダウの先行指標

足元、長期金利は低下しているが、米中の貿易戦争がさらに加速し、グローバリゼーションが巻き戻されることによってコストプッシュによるインフレが進む。11月の大統領選挙でもしトランプ政権が2期目に入るとするならば、金利を上げるという選択肢をFRBは取りにくい環境下に置かれるのは変わりないだろう。その場合、インフレに適宜対応することは難しく、政策は後ずれすることになる。その間に悪いインフレはコントロール不能となり、金利が上昇する。以前から筆者はこの相場はインフレになったら終わりだと指摘してきた。

中国はすでに米国債をゴールドなどの他の資産に振り替えているが、いざとなれば米国債を売るという伝家の宝刀を振りかざすことも考えられる。米国の政府債務は20兆ドル超、企業の債務は15兆ドル、そして家計の債務は14兆ドルを超えている。グローバリゼーションの巻き戻し、米中の貿易をめぐる争いの加速によってのコストプッシュのインフレ、さらにはシェール企業を中心とした莫大な債務を抱える企業のクラッシュなどが複合的に作用し金利に上昇圧力がかかれば、莫大な債務をかかえている米国を未曾有の危機が覆い尽くすことになるかもしれない。

新型コロナウイルスに感染した経済は莫大な債務という「灰色のサイ」を目覚めさせるトリガーになるかもしれない。これまでのツケを払うときがいよいよ来たようだ。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)