![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

ライフプラン作成の手順

1.どのように生きたいか

まずはざっくりと自分の価値観と照らし合わせて、未来を思い描きましょう。

その際の問いとして以下のようなものがあります。

(1)定年まで今の仕事を続けるか

(2)子供は何人欲しいか

(3)家は賃貸か持ち家か

(4)夫婦共働きか

(5)車は欲しい?

(6)趣味は?

お金の使い方はその人の価値観がよく表れます。どんな家に住みたいか、どんな車に乗りたいかなど、できるだけ具体的に思い浮かべてみましょう。

2.現在と地続きにする

思い描いた未来を、現在をスタート地点にした1本の線にイベントとして載せていきます。

第2子誕生、住宅購入、車購入といったイベントを時系列に並べることで、ライフイベント表を作ることができます。その際、趣味などの出費も入れられるといいでしょう。たとえば、旅行が趣味なら、2年に1回は海外旅行に行くなど、イベントとなりそうなものは漏れなく載せていきましょう。

3.必要資金を割り出す

2までは結構楽しくできるものですが、3からが現実との折り合いとなり、さまざまな修正が必要となってきます。子どもが2人なら、教育資金は2倍となり、公立か私立かで、学費も変わってきます。いくらの住宅を購入するか、いくらの車を何年ごとに買い替えるかなど、一つ一つのイベントに必要な資金を割り出します。

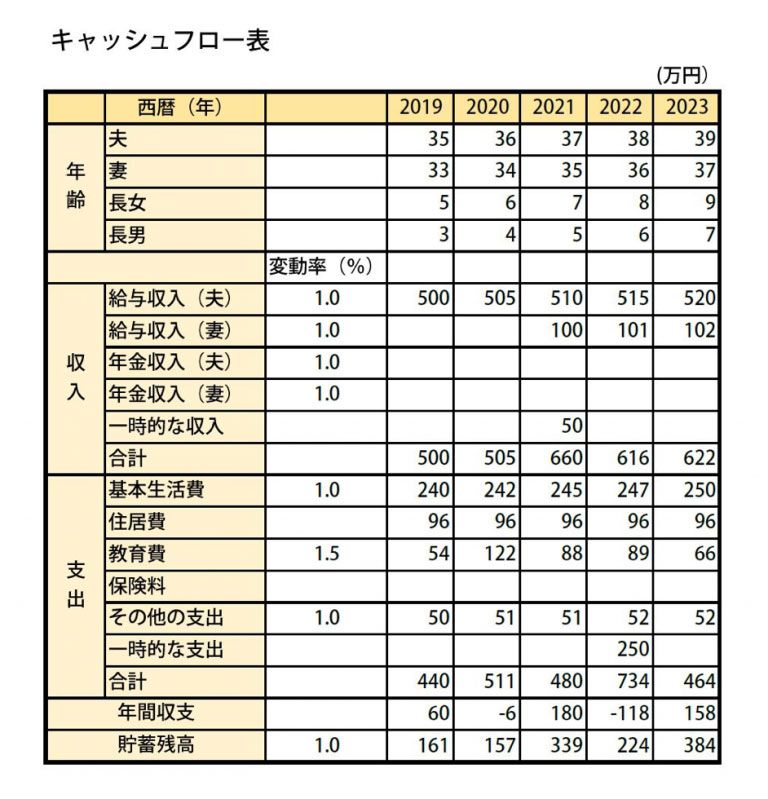

このようなイベントに係わる支出に加え、基本生活費や保険料なども加えて年間の支出を出し、年間の収入から年間収支を計算し、貯蓄残高を導き出します。こうして出来たものがキャッシュフロー表です。

このキャッシュフロー表を基に視覚的に分かりやすくグラフにしたものが、ライフプランシミュレーションにおける収支グラフです。ライフプランシミュレーションで検索すると、さまざまなサービスでシミュレーションツールが提供されていますので、試してみるといいと思います。

明らかに収支が赤字になっていたら、どこかを削っていかなければなりません。「子どもは3人欲しかったけど、2人までかな」「海外旅行は3年に1回にしよう」「家は中古にして価格を下げよう」「車は思い切って手放そう」など、思い描いた夢を現実に落とし込む作業はなかなかにシビアです。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)