ファイナンシャルプランナーの業務の一つにライフプランニングがあります。

「保険の見直しがしたい」「教育費を貯める方法を知りたい」「老後が不安だ‥」などなど。どんな相談であっても、まずはその人のライフプランを知らなければ解決策は導き出せません。

しかし、ライフプランを作る段階で、多くの人は頭を抱えます。きちんと人生設計が決まっている人の方が少ないからです。

ライフプランを立てよう!

ライフプランとは、自分あるいは自分と家族がどのような人生を送りたいかを計画することです。ファイナンシャルプランナーはこのライフプランを実現させるために資金計画を立てます。これをファイナンシャル・プランニングと言います。そのため、ライフプランが間違っていると、収支の計算をいくらしたところで無駄になります。

しかしそうは言っても、まだわからない未来のことを思い描いて人生設計をするのは想像以上に難しいものです。

結婚するorしない、共働きor専業主婦、子供は何人ほしい、退職の時期は…など。

思い描いた未来が実現するとは限りませんし、時期がずれるだけでもファイナンシャル・プランニングは変わってしまいます。

そのため、まだ若く、将来が未知数である状況では、ライププランを作る意味はあまりないでしょう。ファイナンシャルプランナーへの相談のニーズとしても、家庭を持ち、小さい子どもがいる時期や住宅購入を考える時期での相談が最も多くなっています。年齢で言うと、30代~40代です。年収もほぼ定まっており、今後もこれが続くと仮定することで、資金計画は立てやすくなります。

この時期にライフプランを立ててみることをおすすめします。

ライフプラン作成の手順

1.どのように生きたいか

まずはざっくりと自分の価値観と照らし合わせて、未来を思い描きましょう。

その際の問いとして以下のようなものがあります。

(1)定年まで今の仕事を続けるか

(2)子供は何人欲しいか

(3)家は賃貸か持ち家か

(4)夫婦共働きか

(5)車は欲しい?

(6)趣味は?

お金の使い方はその人の価値観がよく表れます。どんな家に住みたいか、どんな車に乗りたいかなど、できるだけ具体的に思い浮かべてみましょう。

2.現在と地続きにする

思い描いた未来を、現在をスタート地点にした1本の線にイベントとして載せていきます。

第2子誕生、住宅購入、車購入といったイベントを時系列に並べることで、ライフイベント表を作ることができます。その際、趣味などの出費も入れられるといいでしょう。たとえば、旅行が趣味なら、2年に1回は海外旅行に行くなど、イベントとなりそうなものは漏れなく載せていきましょう。

3.必要資金を割り出す

2までは結構楽しくできるものですが、3からが現実との折り合いとなり、さまざまな修正が必要となってきます。子どもが2人なら、教育資金は2倍となり、公立か私立かで、学費も変わってきます。いくらの住宅を購入するか、いくらの車を何年ごとに買い替えるかなど、一つ一つのイベントに必要な資金を割り出します。

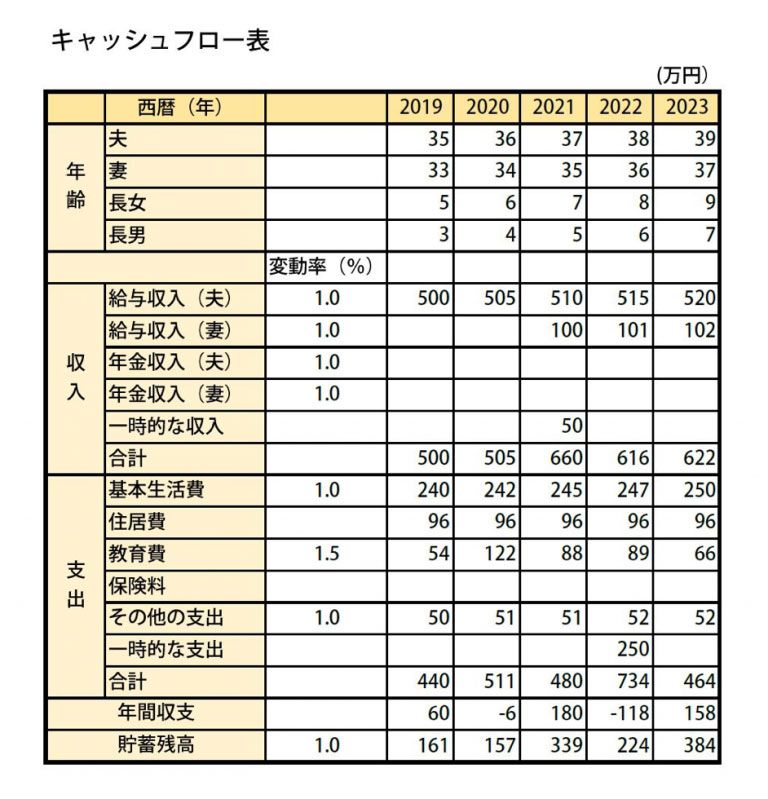

このようなイベントに係わる支出に加え、基本生活費や保険料なども加えて年間の支出を出し、年間の収入から年間収支を計算し、貯蓄残高を導き出します。こうして出来たものがキャッシュフロー表です。

このキャッシュフロー表を基に視覚的に分かりやすくグラフにしたものが、ライフプランシミュレーションにおける収支グラフです。ライフプランシミュレーションで検索すると、さまざまなサービスでシミュレーションツールが提供されていますので、試してみるといいと思います。

明らかに収支が赤字になっていたら、どこかを削っていかなければなりません。「子どもは3人欲しかったけど、2人までかな」「海外旅行は3年に1回にしよう」「家は中古にして価格を下げよう」「車は思い切って手放そう」など、思い描いた夢を現実に落とし込む作業はなかなかにシビアです。

ライフプランシミュレーションの落とし穴

こうしたライフプランは、ライフプランシミュレーションでいくつかの項目を入力することで簡単に作成できます。実際私もいくつかのサイトのライフプランシミュレーションを使って作成してみたのですが、驚くべきことにすべて結果が違っていました。グラフの形は似ているのですが、貯蓄残高は開きがありました。これは、各シミュレーションによって前提条件が違うことが原因です。

生活費としていくらを想定しているのか、教育費の算出方法など、前提となる数値が違えば結果は変わってきます。また、変動率を加味して将来価値で表しているか、貯蓄残高に運用利率を加味しているかなどでも違ってきます。

つまり設定する条件によって、いくらでも変化するということです。これは、使い方によっては危険でもあります。

たとえば、住宅販売の営業マンが物件を買わせるために、ライフプランをシミュレーションすることがあります。住宅ローンの返済が負担にならないことを見せるために、設定条件や入力する数値を甘くし、問題がないように錯覚させるのです。こうした誘導意図のあるライフプランを鵜呑みにするのは危険です。

無料で提供されているライフプランシミュレーションは、目安にはできますが、ざっくりとした結果しか見ることができません。もっと正確で詳細なライフプラン表を作ってもらいたいなら、中立な立場にあるファイナンシャルプランナーに依頼してみることをおすすめします。

その際、厳しめの条件でライフプランを作成してもらいましょう。なぜならお金に関しては、将来の予測が下方にずれることは問題ですが、上方にずれるのであれば問題ないと思うからです。

(石倉博子)

※この記事は2019年11月9日にマネラボサイトで公開されたものです。

記事提供元

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。