![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

イマイチなマザーズですが…市場自体は拡大中

マザーズ上場社数と時価総額推移(2007年3月~)

マザーズの名前がなくなろうと、次世代の新興株市場も“ほぼマザーズ”。そのマザーズの指数については、直近では2018年1月の1,367ポイントをピークに長期下落トレンド形成中といえます。ただ、上表のように、マザーズに上場している企業の社数を見ると、今年ついに300社を突破。時価総額も高水準をキープしています。

マザーズの場合、基準をクリアした企業が東証1部に昇格して去っていきます。いい銘柄(厳密にいえば、東証の緩い基準をクリアした銘柄)が抜けていく性格がある(2018年は22社が主市場へ市場変更)のですが、それでも新規で加わる銘柄数の方がはるかに多いわけです。マザーズ銘柄はどんどん増殖し、市場規模は拡大しているのに…マザーズ指数は上がらないというジレンマに悩まされているわけです。

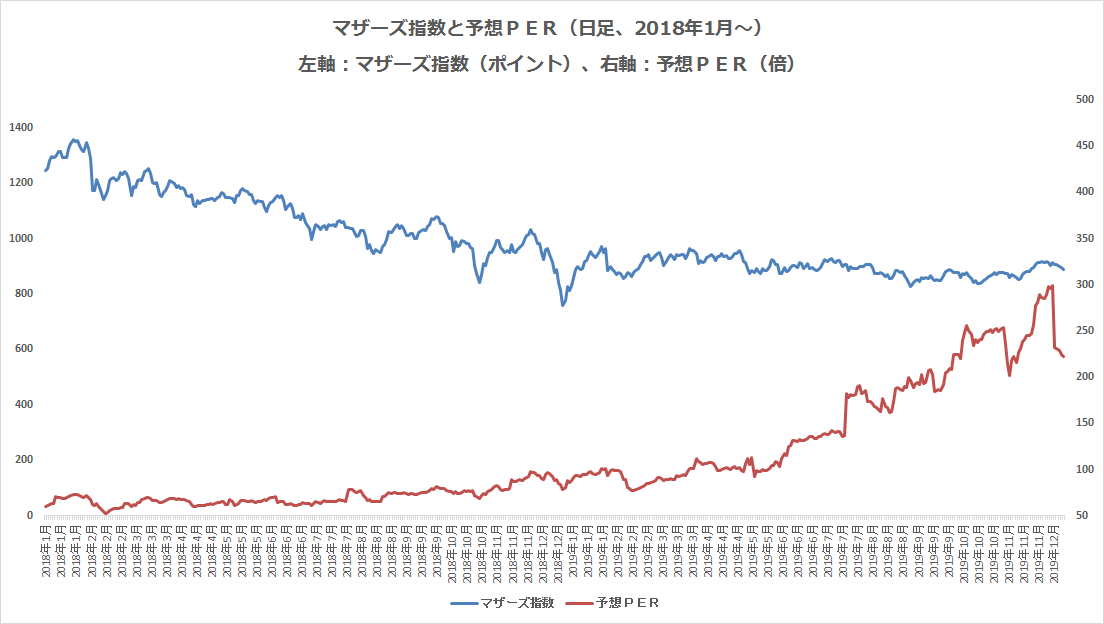

なぜか? その理由は中身が劣化している可能性が高いからと考えられます。中身を、俗にいうファンダメンタルズと表現した場合、一般的な指標は予想PERになります。2018年以降のマザーズ指数と予想PERを並べてみるとよく分かります。

マザーズ指数と予想PER

マザーズ指数が低下するなか、下段の予想PERは急激に上昇。TOPIX(東証1部)の予想PERが16倍近くまで上がってきましたが、そんなのカワイイものです。マザーズは222倍! 市場全体でこの倍率ですからね、史上最“割高”といえます。こうなった理由は、時価総額の大きな赤字銘柄が増え過ぎたためです。

昨年上場したメルカリ(4385)がマザーズの時価総額トップ銘柄ですが、今期も赤字予想です。2019年も東証マザーズに予定分含めて65社がIPO(新規公開株)を果たしましたが、赤字予想で上場した銘柄が9社(Sansan、BASE、メドレー、フリーなど)ありました。そうした赤字ベンチャーも、どういう基準で公開価格を決めているのか不可解なほど大きな時価総額で上場してきます。

公開価格が高いため、初値を付けた後の値持ちが悪い…そして、短期筋の人気(流動性)も落ちた「上場翌月の月末」にマザーズ指数に組み入れられます。さらに、上場から半年経過するとロックアップが解除され、問答無用で出てくるベンチャーキャピタルの利益確定売りが株価押し下げ要因になる…その繰り返しで、本来なら市場を活性化させるIPOが、指数上昇を阻害しているように感じます。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)