2019年の新興株市場振り返り

2019年の新興株市場は「やや改善」程度でした。東証マザーズ指数は前年末比で9.9%上昇(12月12日時点)していますが、前年が年間34%下落していたことを思えば小リバウンド。一方でジャスダックは良い1年でした。日経ジャスダック平均は前年末比で16.4%の上昇、昨年18.7%下落した分をかなり取り返したといえます。

ジャスダックに関しては、何を置いてもワークマン(7564)が凄かった!

株価は前年末比で2.7倍になったわけですが、時価総額の膨張度合いを調べるとダントツ。時価総額は前年末比で5,021億円増加(2位がハーモニックの同1,863億円増加)、マクドナルドを抜いて新興市場の時価総額トップ銘柄となりました。

逆に、時価総額が最も減少した新興株はマザーズのサンバイオ(4592)。前年比で2,022億円減少しました。今年の新興市場、何と言っても“サンバイオショック”のダメージが甚大だったといえます。1月までマザーズのエースで四番的存在だったサンバイオ、1銘柄でマザーズ指数のウエイトが13.7%(1月29日時点)もありました。それが29日引け後、再生細胞薬「SB623」の慢性期脳梗塞を対象とした米国でのフェーズ2b臨床試験失敗を発表したことで売りが殺到。発表直前でも信用買い残は400億円程度もありましたから、この株の最大8割下落に巻き込まれた投資家が多かったと見られます。

年後半にかけても、景気実感とは裏腹に上がる日経平均株価に個人投資家が翻弄された1年。ダブルインバースETF(1357)買い/日経レバETF(1570)空売りのポジションをとった投資家が過去にないほど多く、「日経平均の上昇に悩まされる」という珍しい現象が起きました。

結果、二市場の信用評価損益率を見ても、今年最も良好な数値を示したのが10月第3週の▲11.64%。1年の中で最も良い数値が▲11.64%というのは、データが確認できた2001年以降で最悪でした。「日経平均株価が上がれど上がれど、我がポートフォリオ楽にならざり」的な感覚を持った投資家の多かった1年とも総括できそうです。

2020年の新興株市場は?

マザーズ&ジャスダック、それ自体が近い将来なくなる?

2020年、まずは新興株市場の枠組みの変更が発表されることに触れておきます。今、新興株市場はマザーズ、JASDAQスタンダード、JASDAQグロースがありますが、この枠組みが見直されるようです。金融審議会の「市場構造専門グループ」が市場構造の見直しを議論してきました。その柱として、東証1部、2部、ジャスダック、マザーズの4市場を3つに再編することが挙げられています。

議論された内容によると、最上位を国際的な機関投資家などの投資対象になるような「プライム市場」、その次を一般投資家の投資対象として「スタンダード市場」、そして高い成長可能性のある企業の「グロース市場」、こういった分け方を考えているようです。国際的な機関投資家と一般投資家を分けて考えている自体で市場のことを分かってない人の議論に感じますね。色んな投資家が参加することでミスプライスも生まれるし、それが投資機会につながるものですから。

そして、新興株市場はここでいう「グロース市場」に当てはまるわけですが…高い成長可能性のある企業ということでいえば、JASDAQスタンダード市場はイメージとは違いますよね。そう考えると、枠組み変更の先の“新興株市場”というのは「マザーズ+JASDAQグロース」が想定されます。細かく企業ごとに振り分けるのは難しいでしょうから、枠組み変更の無難な落としどころはこの辺りでしょう。

そうなると、数年後(3年後くらい?)には、マザーズとジャスダックの名前はなくなるでしょう。そして、マザーズとJQグロースの連合軍が、別の市場名に変化した形で誕生するはずです。では、マザーズとJQグロースが合体したら、中身はどういう感じになるのか? を想像してみましょう。

| コード | 銘柄名 | 現市場 | 時価総額 (億円) |

||

|---|---|---|---|---|---|

| 4385 | メルカリ | マザーズ | 3,129 | ||

| 4592 | サンバイオ | マザーズ | 2,146 | ||

| 4565 | そーせい | マザーズ | 1,698 | ||

| 3479 | TKP | マザーズ | 1,638 | ||

| 2121 | ミクシィ | マザーズ | 1,630 | ||

| 3923 | ラクス | マザーズ | 1,625 | ||

| 4443 | SANSAN | マザーズ | 1,559 | ||

| 3993 | PKSHA | マザーズ | 1,343 | ||

| 6027 | 弁護士コム | マザーズ | 1,250 | ||

| 2160 | ジーエヌアイ | マザーズ | 1,068 | ||

| ※JQG銘柄では、J・TEC(7774)が381億円で33位、ラクオリアが256億円で58位 | |||||

12月13日終値時点の時価総額でランキング化すると、連合軍とはいえ、トップ10はマザーズ銘柄一色。JQグロースの最大銘柄J・TEC(7774)でも33位ですので、連合軍を表現するなら…「ほぼマザーズ」。市場名が変わったところで、中身はマザーズです。

ちなみに、マザーズの時価総額合計が5兆8,735億円(社数304)、JQグロースが同2,806億円(同37)。ですので、市場の枠組みが変わって生まれる新・新興市場は、“濃度95%でマザーズ”となります、クドイですが。

イマイチなマザーズですが…市場自体は拡大中

マザーズ上場社数と時価総額推移(2007年3月~)

マザーズの名前がなくなろうと、次世代の新興株市場も“ほぼマザーズ”。そのマザーズの指数については、直近では2018年1月の1,367ポイントをピークに長期下落トレンド形成中といえます。ただ、上表のように、マザーズに上場している企業の社数を見ると、今年ついに300社を突破。時価総額も高水準をキープしています。

マザーズの場合、基準をクリアした企業が東証1部に昇格して去っていきます。いい銘柄(厳密にいえば、東証の緩い基準をクリアした銘柄)が抜けていく性格がある(2018年は22社が主市場へ市場変更)のですが、それでも新規で加わる銘柄数の方がはるかに多いわけです。マザーズ銘柄はどんどん増殖し、市場規模は拡大しているのに…マザーズ指数は上がらないというジレンマに悩まされているわけです。

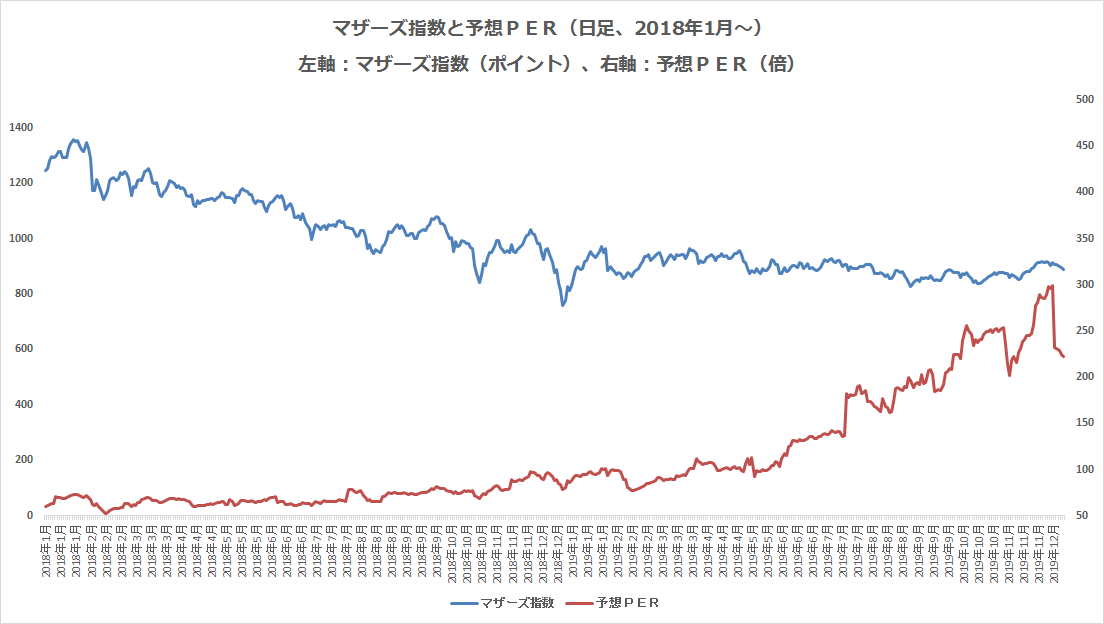

なぜか? その理由は中身が劣化している可能性が高いからと考えられます。中身を、俗にいうファンダメンタルズと表現した場合、一般的な指標は予想PERになります。2018年以降のマザーズ指数と予想PERを並べてみるとよく分かります。

マザーズ指数と予想PER

マザーズ指数が低下するなか、下段の予想PERは急激に上昇。TOPIX(東証1部)の予想PERが16倍近くまで上がってきましたが、そんなのカワイイものです。マザーズは222倍! 市場全体でこの倍率ですからね、史上最“割高”といえます。こうなった理由は、時価総額の大きな赤字銘柄が増え過ぎたためです。

昨年上場したメルカリ(4385)がマザーズの時価総額トップ銘柄ですが、今期も赤字予想です。2019年も東証マザーズに予定分含めて65社がIPO(新規公開株)を果たしましたが、赤字予想で上場した銘柄が9社(Sansan、BASE、メドレー、フリーなど)ありました。そうした赤字ベンチャーも、どういう基準で公開価格を決めているのか不可解なほど大きな時価総額で上場してきます。

公開価格が高いため、初値を付けた後の値持ちが悪い…そして、短期筋の人気(流動性)も落ちた「上場翌月の月末」にマザーズ指数に組み入れられます。さらに、上場から半年経過するとロックアップが解除され、問答無用で出てくるベンチャーキャピタルの利益確定売りが株価押し下げ要因になる…その繰り返しで、本来なら市場を活性化させるIPOが、指数上昇を阻害しているように感じます。

2020年の新興株市場に期待すること

こういったコラムでは、マザーズ指数の上値メドとか下値メドとか、何が注目銘柄かといった話が求められるのかもしれませんが、筆者にはさっぱり1年後のことが見えません(明日のことも見えない)。ただ、前述の通りで、IPOが今の感じであるとすれば、来年もマザーズ指数の本格上昇など起き得ないでしょう。

仮にファンダメンタルズの裏付けがなくても、東証1部銘柄の場合は何とかなる構造が作られています。これは、東証1部には、2020年も確実な買い手が存在するから。日銀ETF買い(年間枠は約6兆円)と自社株買い(年間8~9兆円規模?)で、これは相場感とは関係なく問答無用で買い越し要因になります。

ただ、マザーズにはその両方がない…それだけに、ファンダメンタルズの裏付けや、確度の高そうな成長カタリストを持つ企業が増えないと機関投資家含む長期の投資家の資金が見込めないままと考えられます。こればかりは、投資家側では何ともしようがない問題。上場の是非を判定するのは東証なわけで、JPX(日本取引所グループ)の19~21年の中期経営計画には「IPO件数毎年100社程度」とは書かれていますが、そうした目標達成より質向上に取り組んでいただきたいなと思うばかりです。

では2020年はどうすればいいの? という話になるわけですが、結論はひとつ。質の劣化が進む市場にあって、個別で業績を劇的に良くした銘柄を追うことに尽きるのではないでしょうか。冒頭にも書きましたが、新興株市場で2019年に最も時価総額を増やした銘柄はワークマンでした。文句なしで業績が背景です。マザーズ市場でも、前年比で株価が10倍以上になったテンバガーが2銘柄出ています。レアジョブ(6096)とホープ(6195)ですが、いずれも業績予想の大幅な上方修正から大相場に発展しました。

そんな銘柄を、「業績がいいとは言っても、さすがにやり過ぎだろ~」な割高水準まで持ち上げるのも日本の新興株市場の愛すべきところ(笑)。ここだけは2020年も変わらないでいて欲しいですし、おそらく変わらないでしょう。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。