![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

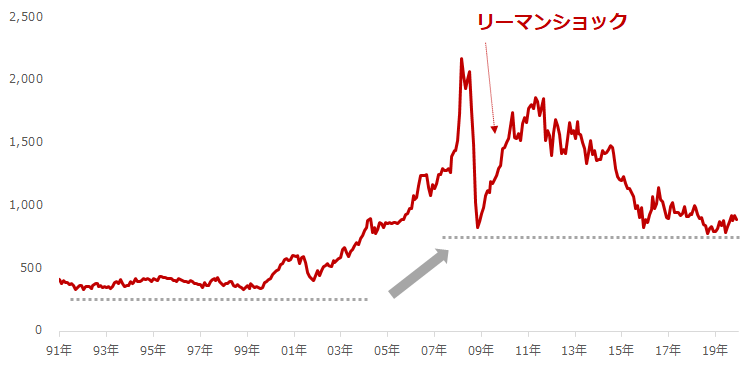

プラチナは消費減少要因を抱えながらも、リーマンショック後の安値をしっかりと維持

一方、プラチナですが、パラジウムと異なり、下落要因が目立ちます。消費が増えないことが、プラチナ価格の上値を抑えている最も大きな要因と言えます。

フォルクスワーゲン問題発覚により、欧州を中心にディーゼル車離れ(ガソリン車や次世代自動車へのシフト)が進んでいること、景気減速懸念が強まった影響で中国の宝飾向けプラチナ消費が減少していることは、プラチナの消費が減少する(仮に減少しなかったとしても増加しない)要因になっています。

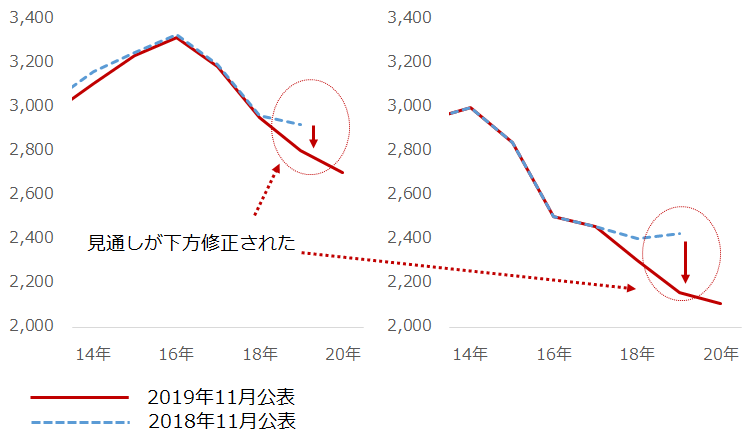

この件に関連し、11月21日、世界的なプラチナの調査機関であるWPIC(World Platinum Investment Council)がプラチナの自動車排ガス浄化装置向け消費と宝飾向け消費の見通しを公表しました。

1年前の同時期に公表した2019年の見通しを、自動車排ガス浄化装置向け、宝飾向けともに下方修正をし、かつ2020年の消費量が2019年よりも少なくなる、という内容でした。

図:プラチナの自動車排ガス浄化装置向け消費(左)と宝飾向け消費(右)の見通し 単位:千トロイオンス

プラチナの需給バランスにおいては、供給が極端に減少しない限り、今後も供給過剰が継続する可能性があります。(WPICは同統計で、2019年は投資向け需要が急増し、わずかながら供給不足に転じると見通しを公表していますが、来年3月に公表される2019年の確定値を確認するまでは確証は得られません)

つまり、プラチナの価格動向については、パラジウムと対照的に今後も厳しい状況が続くことが予想されます。

ただ、筆者が注目しているのは、これだけの下落要因がある中で、プラチナ相場がリーマンショック後の安値水準を下回っていない点です。

図:プラチナ価格 単位:ドル/トロイオンス

プラチナは、触媒作用を有するため自動車排ガス浄化装置に用いられたり、魅力的な輝きを放つため宝飾品に用いられたりしていますが、現在、それらの消費は頭打ち、あるいは減少傾向にあります。なおかつ、それらの消費は今後、減少するという見通しが出ています。

しかし、価格はリーマンショック後の安値をしっかりとキープしています。この底堅さは、他の貴金属はおろか、他のコモディティ銘柄の中でも稀有な存在と言えます。

仮に、長期的に貴金属の価格に注目するとすれば、大きな複数の下落要因に負けじと、底堅く推移するプラチナが有望だと個人的には思います。ニューヨークの先物市場ではおよそ1トロイオンスあたり900ドル近辺で推移しています。今後も長期的視点で、プラチナ価格が底堅く推移するかに注目したいと思います。

今週5日(木)に第177回OPEC総会(定時)と翌6日(金)の第7回OPEC・非OPEC閣僚会議について、以下のレポートで筆者の考えを述べています。OPECプラスの協調減産の行方を決める重要な会合ですので、ご一読ください。

・「OPEC総会直前レポート!米シェール生産増加は、OPEC減産継続の最大の動機?」

・「サウジアラムコ、国内でIPO実施へ!原油価格、OPEC減産への影響は?」

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)