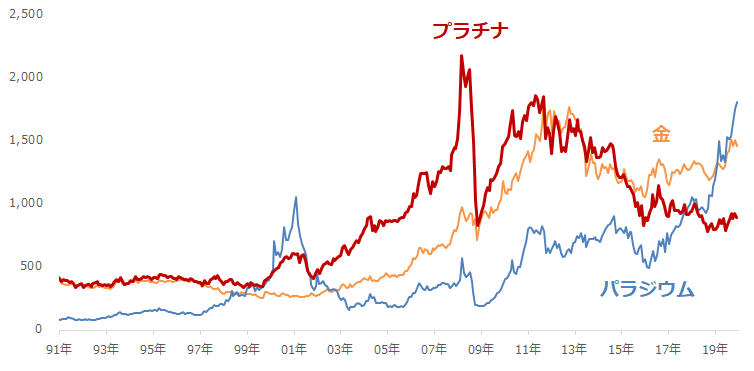

パラジウム価格が史上最高値水準で推移しています。海外の一部のアナリストは、ここに至るまでの一連の上昇を“Sky Rocket”と言っています。空高くどこまでも、勢いを伴って上昇するロケットのように、パラジウム価格が上昇していると言っているのでしょう。

一方、パラジウムと用途が重複するため比較されやすいプラチナは、近年、上昇の糸口をつかめないままリーマンショック後の安値水準で推移しています。

低迷が続くプラチナ、史上最高値水準で推移するパラジウム。今回のレポートでは、それらの値動きの背景と、それぞれの価格の今後について考察します。

図:プラチナ、パラジウム、金(ゴールド)の価格推移 単位:ドル/トロイオンス

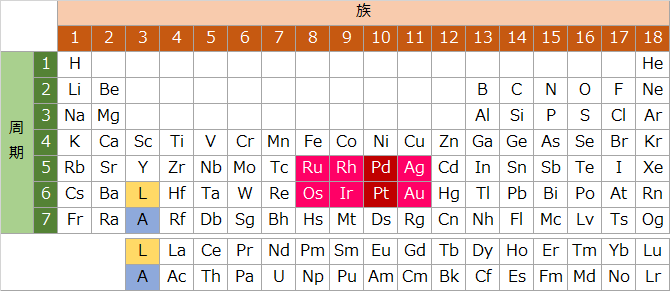

“元素周期表”でプラチナとパラジウムを確認する

プラチナ(Pt)とパラジウム(Pd)は、以下の通り、元素を特徴や性質を考慮して並べた周期表上で隣接しています。

図:元素周期表

プラチナ(Pt)とパラジウム(Pd)は、同じ第10族(族は縦列)です。周期(横列)も第5周期と第6周期と近く、これら2つの元素は物理的にも化学的にも非常に近いと言えます。

また、プラチナとパラジウムを含む、第8族から第11族、かつ第5周期と第6周期に位置する、ルテニウム(Ru)、ロジウム(Rh)、銀(Ag)、オスミウム(Os)、イリジウム(Ir)、金(Au)の8つの元素は、金属光沢がある、加工可能である、電気を通す、熱を伝える、比重が大きい、などの金属元素としての性質に、化合物をつくりにくく、稀少である、という性質を合わせ持つ貴金属元素です。

元素周期表が示すとおりパラジウムとプラチナは特徴や性質が似ていますが、昨今の2つの貴金属の値動きには大きな差が生じています。以下より、2つの貴金属の特徴や性質に留意しながら、値動きの差について考えていきます。

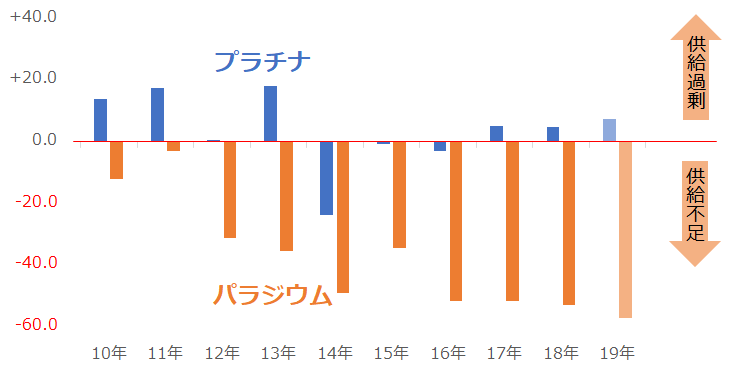

パラジウム価格高騰は、自動車排ガス浄化装置向け消費拡大による供給不足のため

いったん、パラジウムとプラチナの需給バランスの全体像を確認します。需給バランスは、供給量-消費量で計算され、値がプラスの場合“供給過剰”、マイナスの場合“供給不足”を意味します。

※供給過剰は、供給が消費を上回る状態にあり、供給が多いことや消費が減退していることを示すもので、価格の下落要因。

供給不足は、消費が供給を上回る状態にあり、消費が多いことや供給が減退していることを示すもので、価格の上昇要因。

図:パラジウムとプラチナの需給バランス 単位:トン

※2019年はリフィニティブGFMSの見通し

パラジウム価格はリーマンショック後の2009年ごろから反発色を強め、2016年半ばから騰勢を強めました。パラジウム価格の騰勢をサポートしたのが、2010年以降の需給バランスの供給不足拡大傾向だったと言えます。

それとは対照的に、プラチナの需給バランスは2010年以降、多くの年で供給過剰となりました。2010年以降、下落・低迷したプラチナ価格の主要な変動要因だったと言えます。

このように、近年のパラジウムとプラチナ価格の推移は、需給バランスの動向によっておおむね説明が可能です。

なぜ、“特徴や性質が非常に似ている”のに関わらず、パラジウムは供給不足が拡大し、プラチナは供給過剰が拡大したのでしょうか。

重要なことは、2つの貴金属が、化学的な作用である触媒作用を持っていることです。

触媒作用とは、自分の性質を変えずに、相手の性質を変える作用です。パラジウムやプラチナは、自動車のエンジンとマフラー(消音器)の間に設置される排ガス浄化装置の内のハニカム状の構造物に塗布され、装置内を通る排ガスの有害物質を、水や二酸化炭素に変える働きをします。

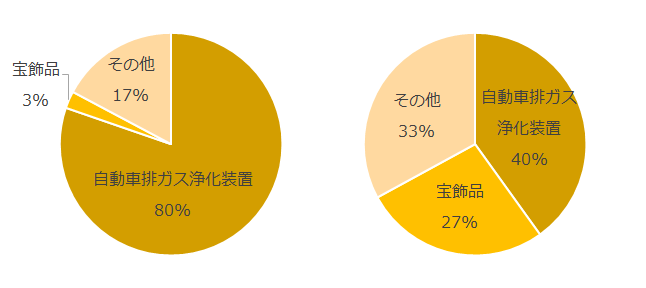

以下の通り、パラジウムとプラチナの消費の内訳をみると、パラジウムでは80%、プラチナでは40%が、自動車排ガス浄化装置向けに用いられています。

図:パラジウム(左)とプラチナ(右)の消費内訳(2018年)

2つの貴金属にとって、自動車排ガス浄化装置向けの消費は、全体の消費量に影響を与え得る重要な消費内訳です。

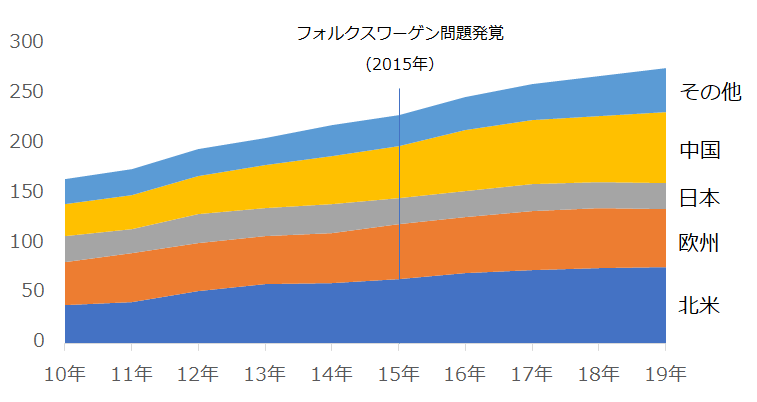

以下は、パラジウムの国別の自動車排ガス浄化装置向け消費の推移を示したものです。

図:パラジウムの国別自動車排ガス浄化装置向け消費 単位:トン

パラジウムの自動車排ガス浄化装置向け消費は、2010年以降、増加傾向にあります。パラジウムの全消費の80%を占める消費であるため、この部門の消費拡大が全体の消費拡大、ひいては、需給バランスにおける供給不足の拡大の主因と言えます。

プラチナは世界全体で、自動車排ガス浄化装置向け消費は横ばい。宝飾向けが減少

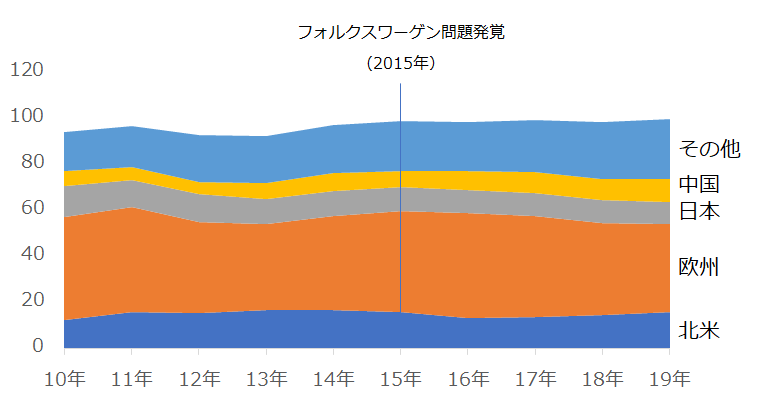

2015年に、世界屈指の規模を誇るドイツの自動車会社フォルクスワーゲン社において、違法な装置を使い、排ガスを浄化する装置のテストをくぐり抜けていたことが発覚しました。(いわゆるフォルクスワーゲン問題)

同社の本社がある欧州では、対象となったディーゼル車への信頼が低下し、ガソリン車へのシフトが進みました。また、HV(ハイブリッド車)、PHV(プラグインハイブリッド車)、EV(電気自動車)、FCV(燃料電池車)などの次世代自動車への注目が集まるようになりました。

以下は、プラチナの国別自動車排ガス浄化装置向け消費ですが、フォルクスワーゲン問題発覚以降、欧州でやや減少がみられます。ただし、インドを含むその他の国で増加しているため、世界全体ではおおむね横ばいとなっています。

図:プラチナの国別自動車排ガス浄化装置向け消費 単位:トン

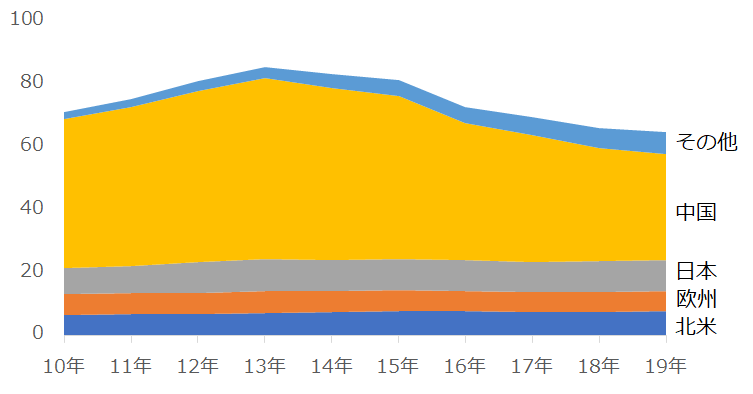

需給バランスが供給過剰に傾いた原因に、自動車排ガス浄化装置向けの消費が増加しなかったことがあげられます。加えて、以下のとおり、宝飾向け消費が減少したことがあげられます。

図:プラチナの国別宝飾向け消費 単位:トン

中国における宝飾向け消費の減少が目立っています。需給バランスが供給過剰に傾いたのは、宝飾向け消費の減少(特に中国)が主因とみられます。

ちなみに、需給バランスの根拠となる要素のうち消費以外の“供給”においては、以下のとおり、パラジウムは増加、プラチナはおおむね横ばいです。

パラジウムは供給が増加しながら供給不足が拡大しており、それだけ消費の増加に勢いがあること、プラチナは供給がほぼ変わっていないため、消費の増減が需給バランスの変動に影響を与えていることが分かります。

図:パラジウムとプラチナの供給量 単位:トン

パラジウムは限定的な供給と増大する消費のため、条件次第でさらに上値を伸ばすか

今後のパラジウムとプラチナの価格動向について、どのように考えればよいのでしょうか。

パラジウムの供給が緩やかに増加した理由は、主にリサイクルによる供給が増加したこと。2018年は2010年比で、鉱山生産が5.1トン増加(2.5%増加)だった一方、リサイクルによる供給は23.8トン増加(50.2%増加)でした。

パラジウムが専門の鉱山があるわけではなく、ニッケルなどの金属を生産する際に得られる副産物という特徴があるため、生産量の増減を消費動向に応じて柔軟に調整することが難しいとされています。

その意味では、今後もパラジウムの自動車排ガス浄化装置向け消費が増加し続ければ、パラジウム価格は上昇し続ける可能性があります。

パラジウムの自動車排ガス浄化装置向け消費については、フォルクスワーゲン問題発覚後、欧州でプラチナを排ガス浄化装置向けに用いるディーゼル車からパラジウムを用いるガソリン車にシフトが進んでおり、かつ、ガソリン車だけでなく普及しつつあるハイブリッド車でもエンジンから排出される排ガスを浄化する装置にパラジウムが用いられるケースがあると言われています。

また、フォルクスワーゲン問題発覚以前からの流れである、北米や中国における自動車排ガス浄化装置向け消費の増加(≒ガソリン車の生産台数の増加)が、現在も継続していることも、今後のパラジウムの消費を増加させる可能性があります。

足元、パラジウム価格は1トロイオンスあたり1,815ドル近辺です。消費の増加が続くこと、供給が極端に増えないこと、かつ米中貿易戦争が沈静化するなど大きな懸念が払しょくされる期待が高まり、株価が大きく上昇する、などの複数の材料がそろえば、パラジウム価格は2,000ドル近辺まで、上昇する可能性はあると考えています。

プラチナは消費減少要因を抱えながらも、リーマンショック後の安値をしっかりと維持

一方、プラチナですが、パラジウムと異なり、下落要因が目立ちます。消費が増えないことが、プラチナ価格の上値を抑えている最も大きな要因と言えます。

フォルクスワーゲン問題発覚により、欧州を中心にディーゼル車離れ(ガソリン車や次世代自動車へのシフト)が進んでいること、景気減速懸念が強まった影響で中国の宝飾向けプラチナ消費が減少していることは、プラチナの消費が減少する(仮に減少しなかったとしても増加しない)要因になっています。

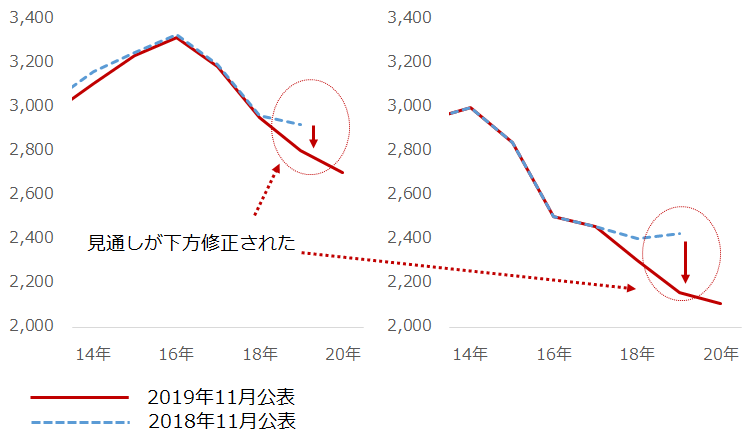

この件に関連し、11月21日、世界的なプラチナの調査機関であるWPIC(World Platinum Investment Council)がプラチナの自動車排ガス浄化装置向け消費と宝飾向け消費の見通しを公表しました。

1年前の同時期に公表した2019年の見通しを、自動車排ガス浄化装置向け、宝飾向けともに下方修正をし、かつ2020年の消費量が2019年よりも少なくなる、という内容でした。

図:プラチナの自動車排ガス浄化装置向け消費(左)と宝飾向け消費(右)の見通し 単位:千トロイオンス

プラチナの需給バランスにおいては、供給が極端に減少しない限り、今後も供給過剰が継続する可能性があります。(WPICは同統計で、2019年は投資向け需要が急増し、わずかながら供給不足に転じると見通しを公表していますが、来年3月に公表される2019年の確定値を確認するまでは確証は得られません)

つまり、プラチナの価格動向については、パラジウムと対照的に今後も厳しい状況が続くことが予想されます。

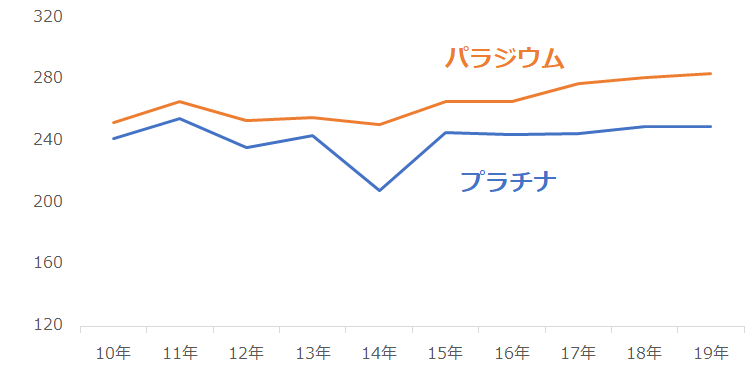

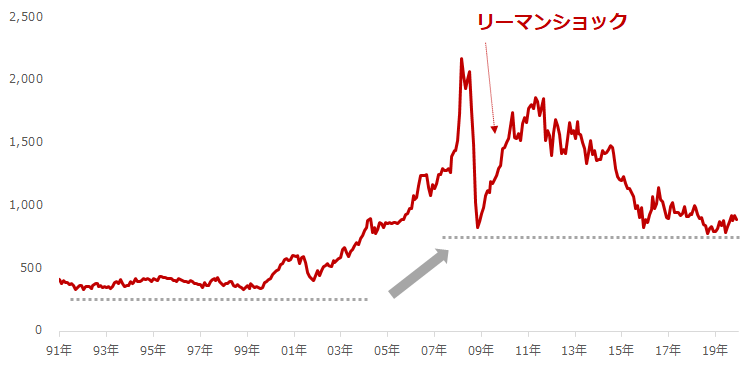

ただ、筆者が注目しているのは、これだけの下落要因がある中で、プラチナ相場がリーマンショック後の安値水準を下回っていない点です。

図:プラチナ価格 単位:ドル/トロイオンス

プラチナは、触媒作用を有するため自動車排ガス浄化装置に用いられたり、魅力的な輝きを放つため宝飾品に用いられたりしていますが、現在、それらの消費は頭打ち、あるいは減少傾向にあります。なおかつ、それらの消費は今後、減少するという見通しが出ています。

しかし、価格はリーマンショック後の安値をしっかりとキープしています。この底堅さは、他の貴金属はおろか、他のコモディティ銘柄の中でも稀有な存在と言えます。

仮に、長期的に貴金属の価格に注目するとすれば、大きな複数の下落要因に負けじと、底堅く推移するプラチナが有望だと個人的には思います。ニューヨークの先物市場ではおよそ1トロイオンスあたり900ドル近辺で推移しています。今後も長期的視点で、プラチナ価格が底堅く推移するかに注目したいと思います。

今週5日(木)に第177回OPEC総会(定時)と翌6日(金)の第7回OPEC・非OPEC閣僚会議について、以下のレポートで筆者の考えを述べています。OPECプラスの協調減産の行方を決める重要な会合ですので、ご一読ください。

・「OPEC総会直前レポート!米シェール生産増加は、OPEC減産継続の最大の動機?」

・「サウジアラムコ、国内でIPO実施へ!原油価格、OPEC減産への影響は?」

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。