![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

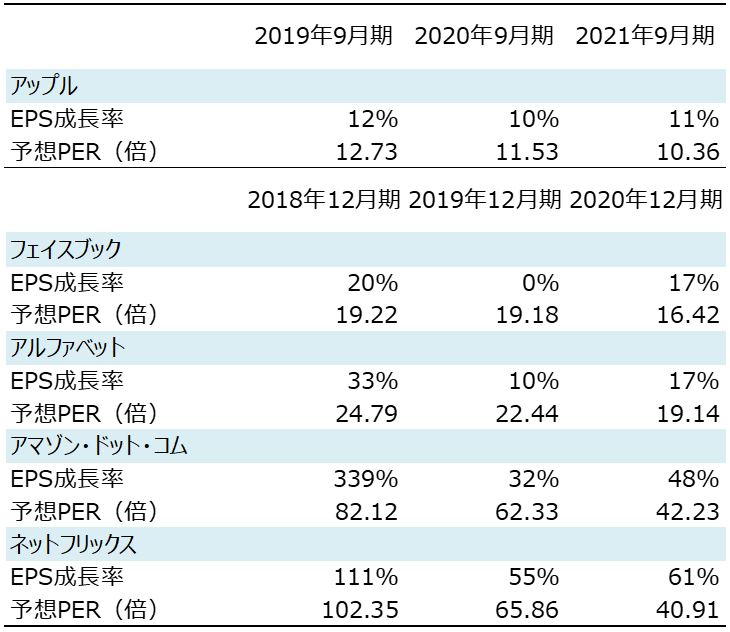

米国市場をけん引してきたFAANG銘柄の今後を2回にわたって分析するレポート、前回の「FAANG銘柄の見通し前編:アップルとフェイスブックの下落はなぜ起こった?」では、FAANGのうちの2銘柄、アップル(AAPL)とフェイスブック(FB)の株価見通しについて述べました。

後編の今回は、残りの3銘柄、グーグルの親会社であるアルファベット(GOOGL)、アマゾン・ドット・コム(AMZN)、ネットフリックス(NFLX)について分析します。まず筆者は、アルファベットとアマゾン・ドット・コムに投資妙味があると考えています。

アルファベットは、EU(欧州連合)域内で導入が検討されているデジタルサービス課税への懸念が浮上しているものの、主軸の広告事業が強く、長期的な業績拡大に期待が持てます。

そしてアマゾン・ドット・コムは、米国の物流費高騰リスクが浮上していますが、クラウドビジネスの成長性を考慮すると、業績が拡大するトレンド自体は崩れないでしょう。

一方、ネットフリックスは、海外を中心とした成長が期待できる一方、競合サービスとの競争が激しくなる恐れがあります。予想PER(株価収益率/2018年12月期)約102倍と高水準であるため、懸念材料の話題が増えると株価はネガティブに動きやすいとみられます。

FAANG銘柄を投資妙味順にまとめました。

-

アルファベット

主力の広告事業に成長余地がある。予想PER(2018年12月期)が20倍台にとどまっている。 -

アマゾン・ドット・コム

予想PER(2018年12月期)が約82倍と高いが、利益貢献度の高いクラウドビジネスの拡大による成長が続く見込み。 -

アップル

主力のiPhoneの伸び悩みが懸念されるが、予想PER(2019年9月期)が約13倍であるため下値は限られると判断。 -

ネットフリックス

高い成長余地があるが、競争環境は激化へ。予想PER(2018年12月期)が約102倍と高水準であることに注意。 -

フェイスブック

ビジネスモデルの変革期。2019年12月期は利益が伸び悩む見通し。

FAANG銘柄の予想EPS成長率と予想PER

出所:ブルームバーグより楽天証券作成

予想:ブルームバーグコンセンサス(日本時間12月11日に取得)

注:PERは米国時間12月10日の株価が基準

予想:ブルームバーグコンセンサス(日本時間12月11日に取得)

注:PERは米国時間12月10日の株価が基準

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)