米国市場をけん引してきたFAANG銘柄の今後を2回にわたって分析するレポート、前回の「FAANG銘柄の見通し前編:アップルとフェイスブックの下落はなぜ起こった?」では、FAANGのうちの2銘柄、アップル(AAPL)とフェイスブック(FB)の株価見通しについて述べました。

後編の今回は、残りの3銘柄、グーグルの親会社であるアルファベット(GOOGL)、アマゾン・ドット・コム(AMZN)、ネットフリックス(NFLX)について分析します。まず筆者は、アルファベットとアマゾン・ドット・コムに投資妙味があると考えています。

アルファベットは、EU(欧州連合)域内で導入が検討されているデジタルサービス課税への懸念が浮上しているものの、主軸の広告事業が強く、長期的な業績拡大に期待が持てます。

そしてアマゾン・ドット・コムは、米国の物流費高騰リスクが浮上していますが、クラウドビジネスの成長性を考慮すると、業績が拡大するトレンド自体は崩れないでしょう。

一方、ネットフリックスは、海外を中心とした成長が期待できる一方、競合サービスとの競争が激しくなる恐れがあります。予想PER(株価収益率/2018年12月期)約102倍と高水準であるため、懸念材料の話題が増えると株価はネガティブに動きやすいとみられます。

FAANG銘柄を投資妙味順にまとめました。

-

アルファベット

主力の広告事業に成長余地がある。予想PER(2018年12月期)が20倍台にとどまっている。 -

アマゾン・ドット・コム

予想PER(2018年12月期)が約82倍と高いが、利益貢献度の高いクラウドビジネスの拡大による成長が続く見込み。 -

アップル

主力のiPhoneの伸び悩みが懸念されるが、予想PER(2019年9月期)が約13倍であるため下値は限られると判断。 -

ネットフリックス

高い成長余地があるが、競争環境は激化へ。予想PER(2018年12月期)が約102倍と高水準であることに注意。 -

フェイスブック

ビジネスモデルの変革期。2019年12月期は利益が伸び悩む見通し。

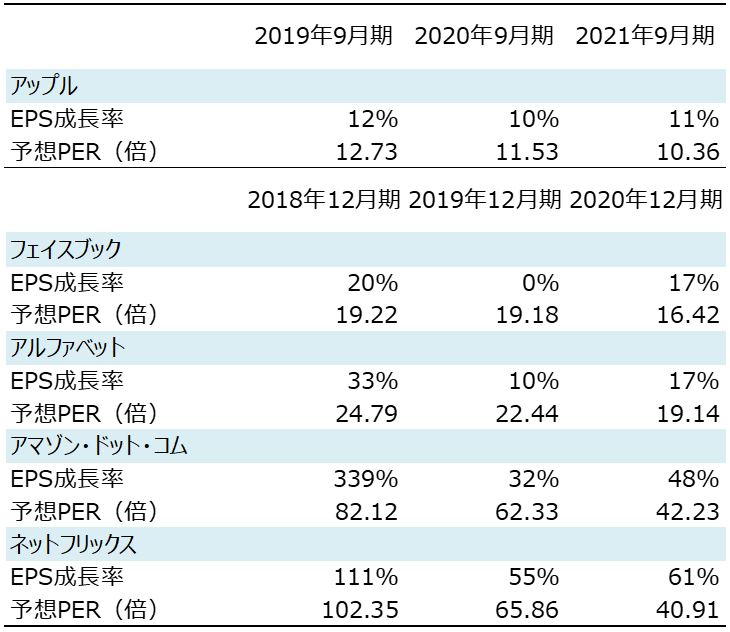

FAANG銘柄の予想EPS成長率と予想PER

予想:ブルームバーグコンセンサス(日本時間12月11日に取得)

注:PERは米国時間12月10日の株価が基準

FAANG3銘柄:今後の懸念と期待要因

それでは、アルファベット、アマゾン・ドット・コム、ネットフリックスの業績について詳細な分析をします。

アルファベット

アルファベットを取り巻く今後の成長懸念と成長期待のうち主な点は以下の通りです。

成長懸念

a. EUの独占禁止法関連の罰金

b. デジタルサービス税案

成長期待

c. 主軸である検索・広告事業のさらなる拡大

成長懸念

a. EUの独占禁止法関連の罰金

EUの独占禁止法関連の罰金が悪材料になっています。2017年は約27億ドル、2018年はこれまでのところ51億ドルが科せられました。罰金の根拠は、「グーグルの検索結果画面にグーグルショッピングの商品を優先的に表示した」こと、「Android端末に対して、グーグルプレイを搭載する場合は、自社ブラウザーのChromeや、メールサービスのGmailのインストールを要求した」ことです。

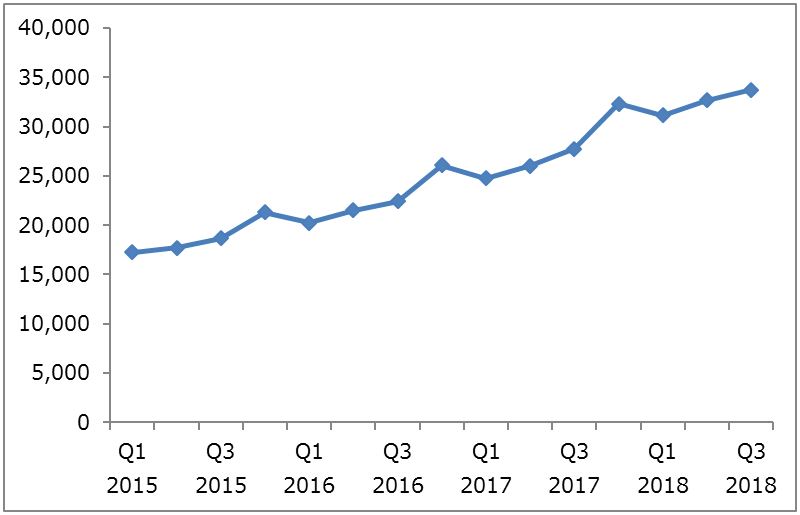

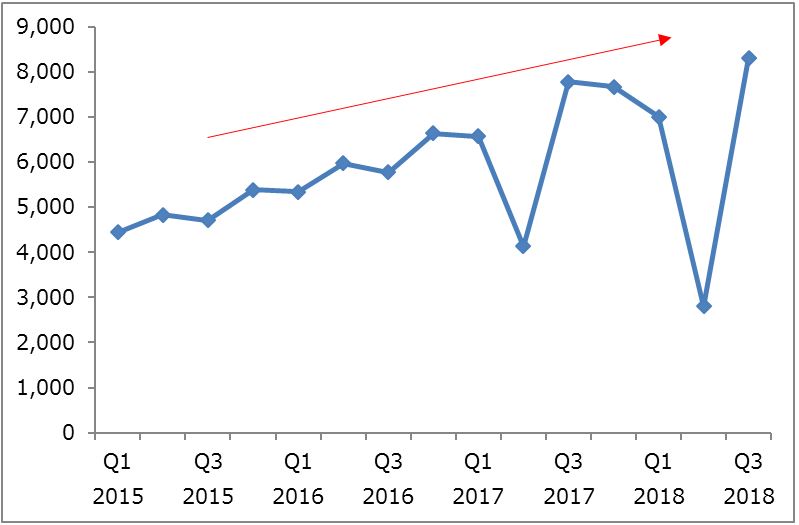

しかし、四半期ベースで見ると、アルファベットの業績は罰金に負けず右肩上がりで拡大しています。営業利益は、罰金の影響を計上した2017年2Q、2018年2Qに落ち込みましたが、長期トレンドで見た場合は増益基調が続いていることが分かります。

アルファベットの営業収益(2015年1Q~2018年3Q)

出所:ブルームバーグより楽天証券作成

アルファベットの営業利益(2015年1Q~2018年3Q)

出所:ブルームバーグより楽天証券作成

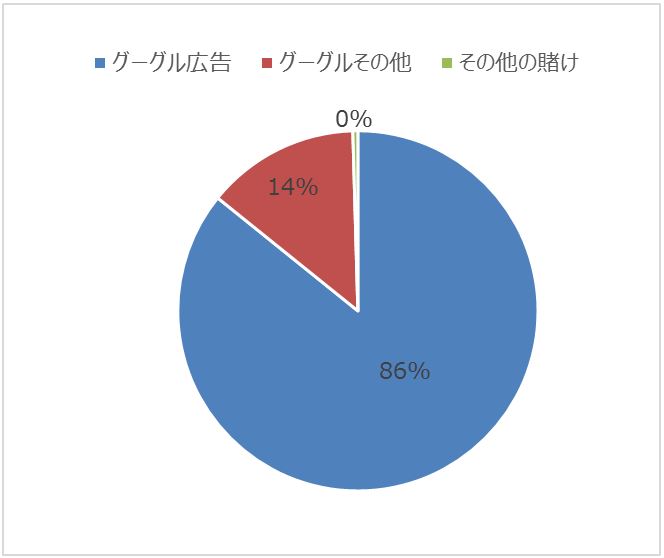

罰金の影響を受けながらもアルファベットが業績を拡大している要因は、同社が、「グーグル検索」という強い基盤を生かした広告を展開していることに加えて、「ユーチューブ」を通じた動画広告など、新しいタイプの広告需要を開拓できているからです。アルファベットの売上高構成比のうち86%は広告事業となっています(2018年1~9月期)。

アルファベットの収益構成比

出所:会社資料より楽天証券作成

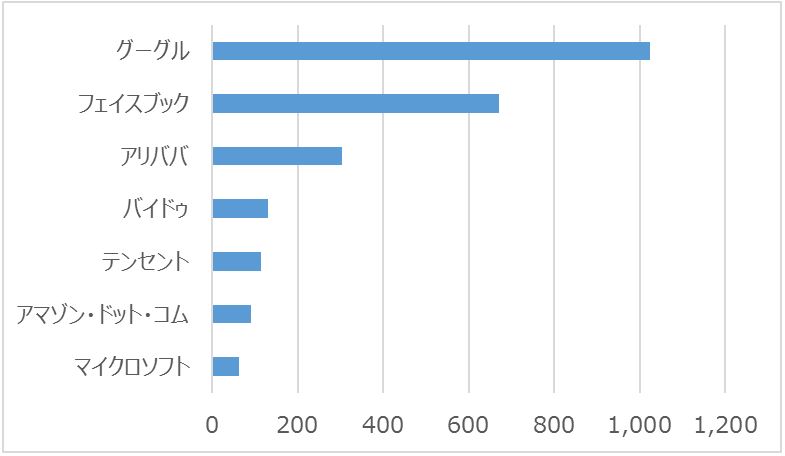

米国の調査会社eMarketerによると、2019年のネット広告収入は前年比17%増の3,273億ドルとなる見通しです。その中でグーグルの広告収入は初の1,000億ドル超えが期待されています。

世界のネット広告収入見通し(2019年)

出所:eMarketerより楽天証券作成

b. デジタルサービス課税案

デジタルサービス課税案は今後発生しうる悪材料として注意が必要です。デジタルサービス税導入案は、国境を超えて活動するIT企業が税逃れをしているとの批判が高まる中で生まれました。EUでの議論が活発に行われている状況ですが、英国は既に大手IT企業に対する独自の「デジタルサービス税」の導入方針を発表しています。

【英国における「デジタルサービス課税」案の内容】

- 2020年4月からの導入を目指す

- IT企業が英国のユーザーから得た収入に対して2%の税率を課す

- 世界の売上高が年間5億ポンド以上の事業部門を対象とする

【EUにおける「デジタルサービス課税」案の内容】

- EUの法制化には全会一致が必要であるため法制化は不透明

- ドイツ、フランスが合意している一方、スウェーデンなど数カ国が支持する可能性は低い

- IT企業の欧州における広告収入に3%の税率を課す(当初はデータ販売も対象となっていたもようだが、議論の中で対象が譲歩された)

デジタルサービス税が世界的に広がるかは未知数ですが、仮にそうなった場合、アルファベットやフェイスブックの利益率は低下するでしょう。しかし、アルファベットの場合、営業利益段階の利益率が約25%と高水準にあるので(2018年3Q)、収益性に与える影響は相対的に小さいと思います。同社の広告事業の基盤は強く、後述するように今後の成長余地を考慮すると、長期的な視点では業績拡大が期待できます。

成長期待

c. 検索・広告事業のさらなる拡大

アルファベットの広告事業は、動画広告の拡大などにより当面堅調な推移が期待できますが、将来的には付加価値の高い検索・広告サービスの強化によって、さらに広告主を惹きつけることが期待できます。

ネットで何かを検索をする場合、人々には「検索対象だけではなくて関連性が高い情報も欲しい」、検索対象が商品の場合は「どこで購入すれば得なのか」まで知りたいといったニーズがあると考えられます。特にネットショッピングの場合は、「商品決定→買い物かご→決済」という一連の作業を早く済ませたいと思う人も少なくないでしょう。同社は、こうしたニーズを満たすサービスの提供を始めています。ストレスフリーの購買体験を提供することによってユーザーを惹きつけ、広告主側にとっても購買まで効率的にユーザーを導く流れを作ろうとしています。以下はその例です。

・グーグル検索ショッピング

「グーグル検索」で調べて出てきた食品や日用品を直接注文できるサービス「ショッピング・アクション・プログラム」が米国で展開されています。表示された商品を選ぶと、グーグルの即日宅配サービス「グーグルエクスプレス」で配送されます。一度注文した商品はワンクリックで再注文可能。スマートスピーカーの「グーグルホーム」から音声で注文することもできます。

全ての検索結果が対象になるのではなく、プログラムに参加した小売店の商品が配送対象になりますが、提携企業には小売りのビッグネームが名を連ねています。大手スーパーのウォルマート(WMT)、大手量販店のターゲット(TGT)、倉庫型卸売・小売りのコストコ・ホールセール(COST)、ナイキ(NKE)、大手電化製品店のベスト・バイ(BBY)、化粧品専門店大手のセフォラなどです。

アマゾン・ドット・コム(AMZN)への対抗策として、小売店各社は独自のオンライン・プラットフォームを築いてきましたが、多くのユーザーが利用する「グーグル検索」を販路に活用できれば、より多くのネットショッピング・ユーザーを獲得するチャンスが生まれるでしょう。

・ビジュアル検索

目の前にある物にカメラをかざすだけで、その物の名称や情報を得られる「グーグルレンズ」が広がりをみせています。これまでは基本的に、グーグルの携帯端末である「Pixcel(ピクセル)」で利用できるものでしたが、日本語に対応した「グーグルレンズ」が他のアンドロイド端末でも利用できるようになりました。

「グーグルレンズ」は「グーグルフォト」の写真についても画像解析でき、QRコードやバーコードの読み取り、文章の読み取りにも利用できます。画像解析できない場合でもQRコードやバーコードで商品情報を読み取ることができ、ユーザーは文字を打つことなく声も出さずに商品を調べることができます。ユーザーが興味を持って写した物から連想される商品を提案することで、広告主も効率的にユーザーを誘導できると考えられます。

・「ユーチューブ」「グーグルマップ」の進化

同社は、グーグルマップの「ローカル広告検索」を強化しています。「ローカル広告検索」とは、ユーザーがどこかに移動する目的で開いたグーグルマップ上に、店舗への来店などを促す広告です。ユーザーがそのエリアに行く可能性が高いため、広告主にとっては効率的な広告展開となります。さらに今後は、ユーザーがよく利用するエリアで割引クーポンを発行するといった施策展開が拡大するでしょう。「ユーチューブ」については、皆さんも広告動画をご覧になったことがあると思いますが、今後は、映画の広告動画からそのままチケット購入まで進めるような、シームレスな購買体験を拡充させていくとみられます。

株価見通し

アルファベットのコンセンサス予想は中期的な業績拡大を示唆していますが、デジタルサービス課税が世界的に広がれば、伸び率は現時点のコンセンサス予想よりも鈍化するでしょう。ただ、ビジネスモデルの軸となる広告事業が強く、今後も成長余地が残されていることから、長期的な業績拡大には期待が持てます。予想PER(2018年12月期)が20倍台にとどまっていることを考慮すると投資妙味があります。

アマゾン・ドット・コム

アマゾン・ドット・コムを取り巻く今後の成長懸念と成長期待のうち主なものは以下の通りです。

成長懸念

a. オンラインストア販売の勢い鈍化

b. 米国の配送料値上げ圧力

成長期待

c. AWSの成長

成長懸念

a. オンラインストア販売の勢い鈍化

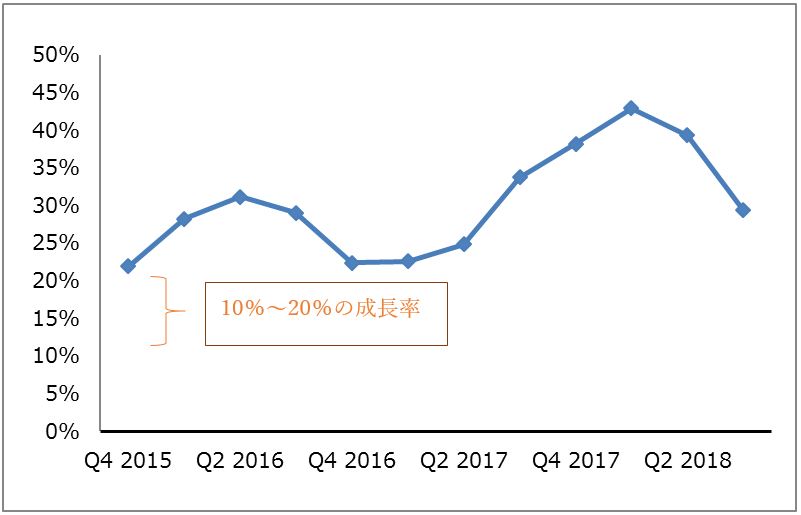

足元で懸念されているリスクはアマゾンのオンラインストアの勢い鈍化です。ホリデイシーズンとなる2018年10~12月期の売上高見通しについて、会社側は前年同期比10~20%程度の伸び率を示しました。これまでの増収率と比べると低い見通しです。

アマゾン・ドット・コムの増収率推移(2015年4Q~2018年3Q)

会社側はその理由として、サブスクリプションサービスの売上高の計上時期変更、スーパーのホールフーズ買収に伴う増収効果の一巡などを挙げています。足元では、米国のサイバー・マンデーで売れたアイテム数が過去最高だったという話題も浮上しており、懸念が緩和した面はあると思いますが、次の決算で海外の売れ行きが確認できるまで、不透明感は拭い去れないでしょう。

b. 米国の郵政公社料金値上げ圧力

トランプ米大統領が設置したUSPS(米郵政公社)に関する作業部会が、書簡や小包の配送料金を今よりも柔軟に設定すべきとUSPSに対し提言しています。「宅配部門の価格設定には柔軟性があるが、小包の配送料設定には利益が念頭に置かれていない。重要なサービス以外の書簡と小包について、USPSは市場ベースの料金を請求する権限を持つべき」と指摘しており、値上げが実施されると同社の利益をそぐ可能性が高いです。

同社の売上高のうち61%を占める北米の営業利益率は5.9%と低水準です(2018年7~9月期)。したがって、仮に郵政公社料金の値上げが実施されると、利益に大きな影響を与えることが懸念されます。

成長期待

c. AWSの成長

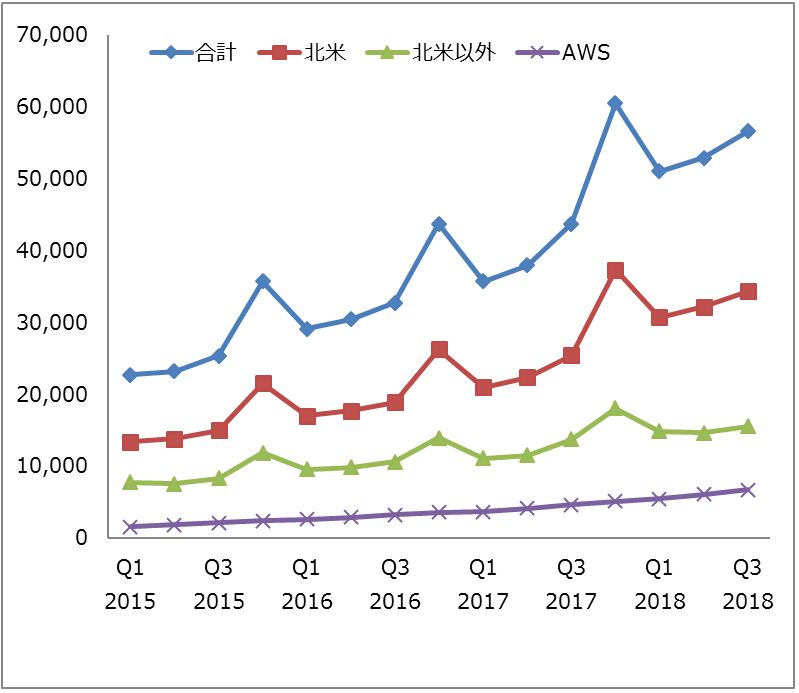

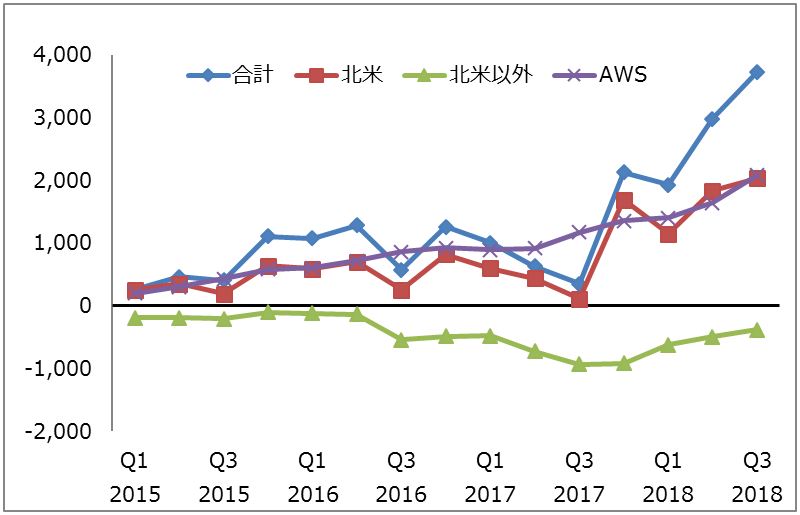

一方、期待が持てるのがAWS(アマゾン・ウェブ・サービス)の拡大です。同社の業績を見るとAWSの収益は着実に拡大しており、営業利益の拡大に大きく貢献していることが分かります。AWSの営業利益率は31%と高水準であるため、営業利益に占める構成比は56%に達しています(2018年3Q、北米以外の赤字額を考慮)。

アマゾン・ドット・コムの営業収益(2015年1Q~2018年3Q)

出所:ブルームバーグより楽天証券作成

注:「北米」、「北米以外」の収益はオンラインストア関連

アマゾン・ドット・コムの営業利益(2015年1Q~2018年3Q)

出所:ブルームバーグより楽天証券作成

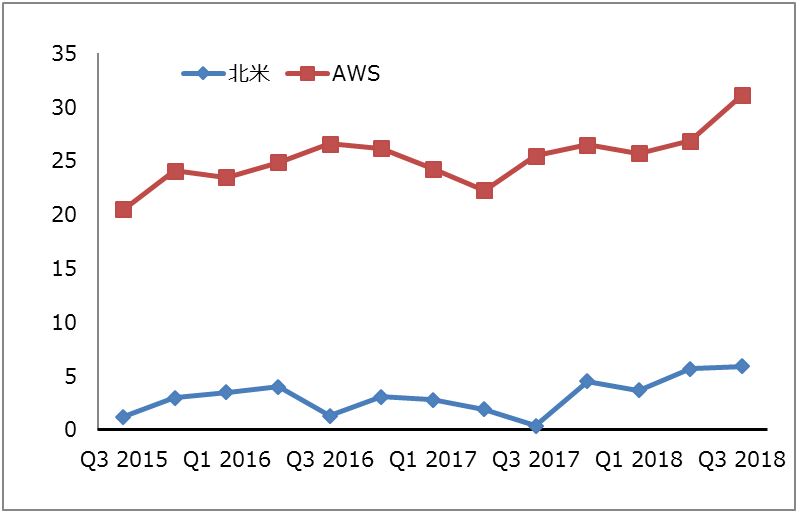

「北米」と「AWS」の営業利益率(2015年3Q~2018年3Q)

出所:ブルームバーグより楽天証券作成

AWSはIaaS型クラウドの老舗サービスと言えますが、そのシェアは50%を超えています(2017年分。米国調査会社ガートナー調べ)。IaaSとは、「Infrastructure as a Service」の略で、仮想サーバやネットワークなどのインフラをネット経由で提供する形態を指します。

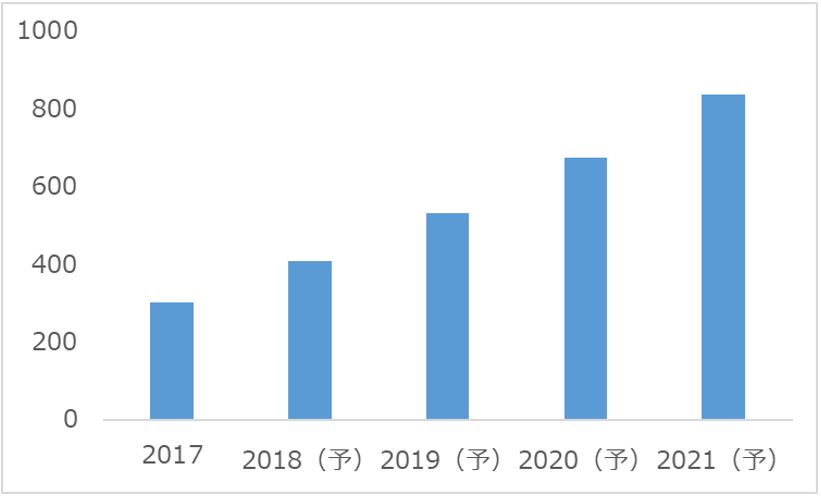

調査会社Gartnerによると、2019年のIaaS型クラウドの世界市場は前年比30%増の529億ドルとなる見通しです。企業のクラウド活用が進む中、割安感のあるIaaS型の市場規模は今後も拡大する見通しです。

IaaS型パブリッククラウドの世界市場推移

出所:Gartnerより楽天証券作成

株価見通し

米国の郵政公社料金が値上げをした場合、同社のコンセンサス予想は切り下がるでしょう。しかし、収益性が高いAWSの成長を考慮すると、業績が拡大するトレンド自体は崩れないと考えられます。物流費などのコスト上昇についても、同社であればその吸収に取り組むでしょう。長期保有銘柄として、投資妙味があると考えます。

ネットフリックス

ネットフリックスを取り巻く今後の成長懸念と成長期待のうち、主なものは以下の通りです。

成長懸念

a. 競争環境の激化

成長期待

b. 米国外における規模拡大

成長懸念

a. 競争環境の激化

ネットフリックスは見放題のストリーミング視聴サービス(※)としてユーザーから支持されていますが、この分野での競争が激化する見込みです。

※ストリーミング視聴サービス

インターネット経由で映像を再生するサービス。ダウンロードのようにデバイスにデータを転送しないため、容量に左右されずにスムーズに映像を再生することができる。

・アマゾンプライム・ビデオの世界的な拡大

ネットフリックスは世界190カ国で有料サービスを展開できている点が強みですが、アマゾンプライム・ビデオも各国に広がっています。ユーザー数はまだ相対的に少ないとみられますが、将来的にネットフリックスの海外事業に打撃を与える可能性があります。

調査・金融情報会社のIHS Markitによると、2017年のアマゾンプライム・ビデオの利用者数は44百万人と推計されており、ネットフリックスの定期視聴者数である117百万人と比べると小規模です。しかし、国別でみると、ドイツ、インド、日本の3カ国で、利用者がネットフリックスを上回ったと推計されています。インドについては人口の多さ、ドイツと日本についてはインターネット環境が高水準という点から、ストリーミングサービスを提供する上で重要な国々と考えられます。

今後もユーザー数が逆転する国が続出するのか、注視する必要があります。

・ウォルト・ディズニーが新しいストリーミング視聴サービスを提供へ

ウォルト・ディズニー(DIS)は2019年末をめどに、新しいストリーミング視聴サービスを開始する予定です。ストリーミングサービスを成功させるには、強いコンテンツを多く保有する必要がありますが、同社はこれまで、ピクサー・アニメーション・スタジオ、マーベル・エンタテイメント、ルーカスフィルムを次々と買収し、北米における映画興行のシェアを高めてきました。さらに、21世紀フォックス(FOXA)の映画やテレビ事業の買収により、「アバター」「X-MEN」といったコンテンツも傘下に入る見込みです。

知名度とコンテンツ力を合わせ持つウォルト・ディズニーによって人気コンテンツが配信されることは、ネットフリックスにとって脅威となるでしょう。

・AT&Tが新しいストリーミング視聴サービスを提供へ

米国の大手携帯電話サービスAT&T(T)も、2019年中に新しいストリーミングサービスを開始する予定です。

同社は、ケーブルテレビ放送局のHBOや映画製作のワーナー・ブラザースを傘下に有するワーナーメディア(旧タイム・ワーナー)を買収し、テレビ番組ストリーミング「ディレクTVナウ」をスタートさせるなど、コンテンツビジネスを強化してきました。

これまでネットフリックスは、ワーナー・ブラザースとのライセンス契約によって、90年代の人気ドラマ「フレンズ」の配信を行ってきましたが、将来的にはワーナー・ブラザースがその契約を終わらせる可能性があります。

成長期待

b. 米国外における規模拡大

一方、成長期待として、米国外のストリーミングサービスの拡大が挙げられます。セグメント別の収益推移を見ると、米国外のストリーミング収益はスピーディに拡大しており、足元では国内ストリーミングと同じ規模にまで成長しています。

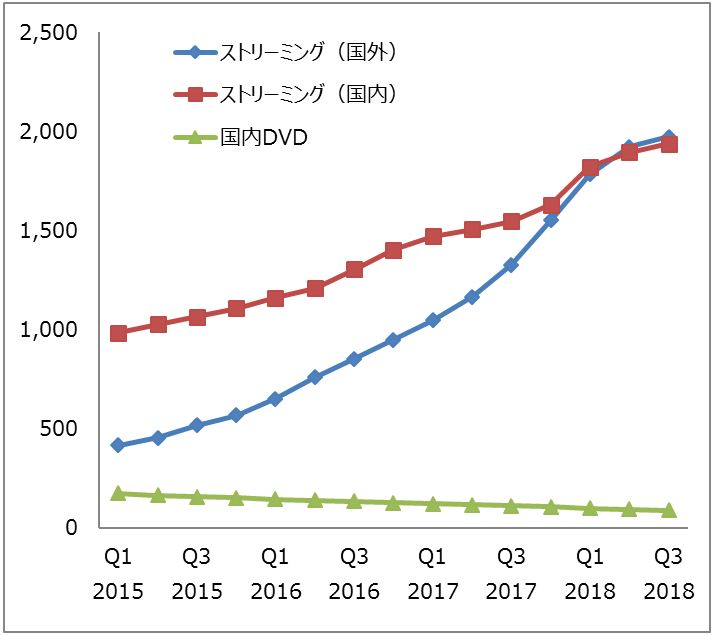

ネットフリックスのセグメント別収益(2015年1Q~2018年3Q)

出所:ブルームバーグより楽天証券作成

米国外の進出に成功している背景には、版権を気にしなくてもよい独自のコンテンツのクオリティーが高く人気を呼んでいることや、現地の需要に沿ったコンテンツを提供していることが挙げられるでしょう。アマゾンプライム・ビデオなどの競合に追いつかれる前に、独自コンテンツでいかにユーザーを囲い込むかが、将来のネットフリックスの成長余地を左右することになるでしょう。

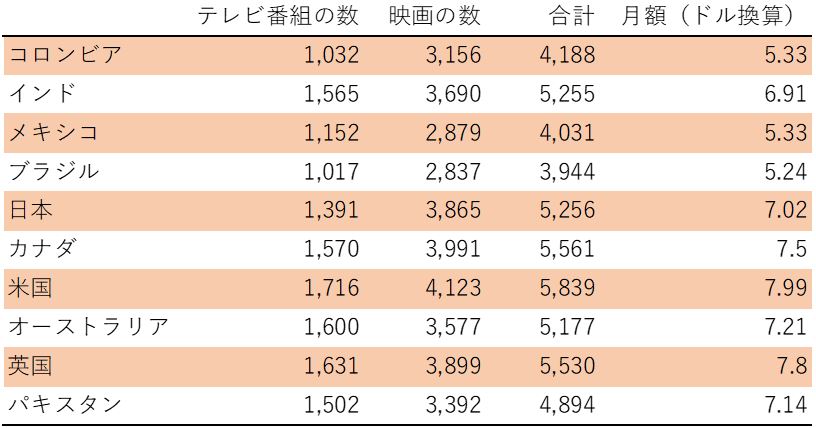

各国のネットフリックスのコンテンツ数と月額例

注:カナダの月額は11月30日に修正

株価見通し

ネットフリックスはFAANGの中でも最も高い利益成長が予想されています。ウォルト・ディズニーとAT&Tが新しいストリーミングサービスをスタートする時期が2019年末頃とみられることから、来期2019年12月期までは見通しの良い高い成長率が期待できます。

しかし、その後は、熾烈な競争を背景にコンセンサス予想が切り下がる可能性があります。強みの海外でも、アマゾンプライム・ビデオの展開次第では競争環境が激化する可能性があります。予想PER(2018年12月期)が100倍を超えているため、これらの懸念材料が強まると株価はネガティブに動きやすいとみられます。

同社が引き続き強いオリジナルコンテンツを作れるかが株価の見極め材料となるでしょう。今後、同社が発表する新作のコンテンツと、そのコンテンツに対するユーザーの反応を確認できるまで、買いのタイミングを待つべきと考えます。

▼あわせて読みたい!

GAFA時代の終えん!? 2019年のスター株は「守り型」銘柄(広瀬 隆雄)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。