![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

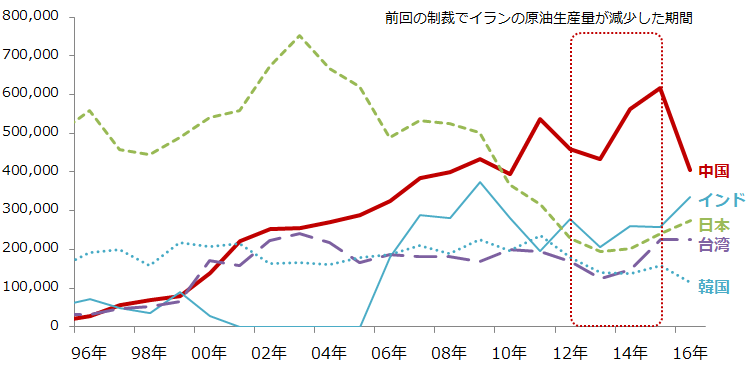

図3:イランの国別石油輸出量(筆者推定)

出所:UNCTADのデータをもとに筆者推計

前回の制裁時におけるイランの原油生産量は、2012年初頭から減少、2013年から2015年末までは減少後の水準で横ばい、2016年1月の制裁解除と同時に急回復というものでした。

2012年から2015年末までが制裁の影響を受けた期間と言えますが、その間、図3のとおり、中国向けの輸出量が増加していたことがわかります。

従前より増加傾向にあり、長期の輸入契約をしているため急な削減はできないという理由はあったにせよ、日本や韓国、インドなど、この間に減少あるいは横ばい傾向を示した国に比べれば、対応への温度差はあると感じます。

この点は今回の制裁再開でも起こり得る事象だと筆者は考えています。

また直ちに、そして前回の制裁時のような規模で、イランの原油生産量が減少することは考えにくいと思います(もとより、イランの高官は仮に米国が制裁を再開してもイランの石油産業に変化はないだろうと発言しています)。なぜなら、制裁発動をきっかけとして原油生産量の制限や各国に不買運動が呼びかけられたとしても、訴えているのは米国のみであること、不買が呼びかけられても購入する国があること、そして制裁スタートまでに時間的な猶予があるからです。

では、なぜイランの核合意を巡る動きが材料視されて原油価格が上昇しているのでしょうか?

キーになるベネズエラ

筆者は現在の原油価格の上昇を、「米国が核合意を破棄→イランの原油生産量が減少→原油価格上昇」という単純な流れで説明することはできないと考えています。第一、まだイランの原油生産量が減少したことは明らかになっていません。

「OPEC(石油輸出国機構)としてのイラン」、同じOPECの「ベネズエラの存在」、需給ではなく「思惑が市場を支配しているとみられること」、といった要素を加える必要があると考えています。

先述のとおり、米国の核合意破棄によってイランの原油生産量が減少する規模は限られていると筆者は考えていますが、この件に、現在のベネズエラの原油生産量の長期減少傾向、という話を加えてみると趣きが異なってきます。

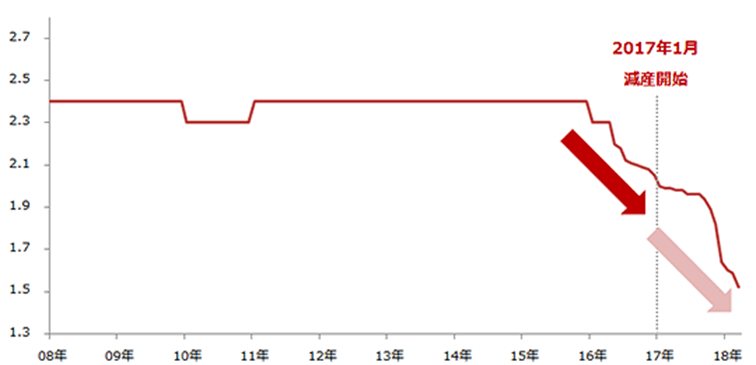

図4:ベネズエラの原油生産量の推移 単位:百万バレル/日量

ベネズエラは、自国の財政難・政情不安・施設の老朽化などの影響で2016年ごろから急激に原油生産量が減少しています。

ベネズエラはOPECの一国として削減目標を持ち、減産に参加しているのですが、図5のとおり、減産(*)が始まる前から生産量の減少が始まっていました。

(*)意図して原油生産量を減少させて世界の需給を引き締め、過剰在庫の削減や原油価格の上昇を目指す動き。現在はOPEC加盟国とロシアなど一部の非OPEC国、合計24カ国で実施中。

つまり、ベネズエラは減産に参加しているから生産量を減らしているのではなく、もともと自国都合で「自然減」の状況にあったとみられます。

このようなベネズエラについて、報道では2018年末までに日量の生産量が20万バレル減少するのではないか?と言われています。この件については急減している同国の生産動向を考えれば、おかしくはないと思います。

イランの話に戻りますが、今回の米国の合意破棄によって起き得る生産量の減少幅は限定的であるとしましたが、仮にその量を前回の制裁時の日量100万バレル、この3分の1以下である、日量30万バレルとします。

イランが日量30万バレル、ベネズエラが日量20万バレル、2カ国合計で日量50万バレル、これから年末までに原油生産量が減少した場合、他の条件が変わらなければ、OPECは「減産が非常にうまくいっている」とアピールすることができます。

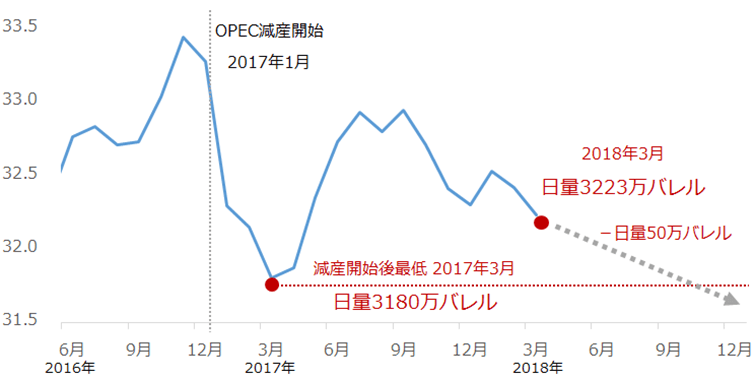

図5:OPECの原油生産量の推移

出所:EIA(米エネルギー省)のデータより筆者作成

EIAのデータによれば、2018年3月のOPECの原油生産量は、日量3,223万バレルでした。また、2017年1月の減産開始後、最も生産量が少なくなったのは、2017年3月の日量3,180万バレルでした。

先ほど仮定した、これから年末までに2カ国の生産量が日量50万バレル減少するという点を重ねてみると、他の条件が変わらなければ、今年中にOPECの原油生産量が減産開始後最低だった2017年3月の生産量を下回る計算になります。

そうなれば「減産開始後、最も生産量が少なくなった!」「減産は非常にうまくいっている!」とOPECはアピールすることができます。

たとえイラン単体での生産量の減少幅が少量でも、同じOPECのベネズエラと合わせて考えれば、思惑を大きく強める意味のある量になります。

筆者は特に今年以降の原油相場は、非常に強い思惑によって支えられていると考えています。

米国の原油生産量がいかに歴史的な水準まで増加しても、OECD(経済協力開発機構)石油在庫や米国の原油在庫を2014年の急増前の水準で見た場合、まだまだ高水準であっても(つまり、米国がOPECの減産を帳消しにする可能性や、減産の有効性に疑義があったとしても)、原油相場は上昇しています。

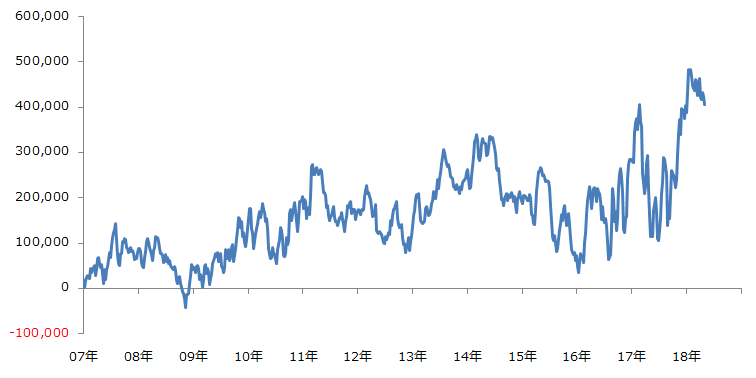

原油市場の思惑の高まりを象徴するように、図6のとおり、投機筋の買い越し枚数(買い枚数-売り枚数)は、記録的な水準まで積み上がっています。

図6:CMEで売買されているWTI原油先物における投機筋の買い越し枚数の推移

出所:CTFC(米商品先物取引委員会)のデータをもとに筆者作成

イランの原油生産量が減ったことはまだ確認できていません。時間的猶予もあるとされています。しかし、原油相場は上昇しています。

将来の供給不安、中東地域の地政学的リスクの高まりへの懸念、さらにはOPECの減産がもっとうまくいくのではないか? 引いては2018年12月で終了する減産が延長されて来年も実施されるのではないか?という期待……。

こうした、データにはならない自然に湧いたり、誰かがあおったりして増幅した市場参加者の思いや心、つまり「強い思惑」が現在の原油価格上昇の主因だと筆者は考えています。

「強い思惑」と「弱気を裏付けるデータの存在」は、筆者にとって原油市場を分析する上で非常に重要なテーマです。これについては、後日のレポートで書きたいと思います。

▼もっと読む!著者おすすめのバックナンバー

2018年5月1日:OPEC のジョーカーをけん制するトランプ。Oilゲームの勝者は?

2018年3月23日:石油王国の苦悩は日本にとって吉か凶か!?

2018年2月13日:原油相場が今年の上げ幅を失った元凶はトランプ大統領!?

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/356m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)