![[今週の日本株]どうなる?急落後の日経平均~テクニカル分析で描く相場シナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]金(ゴールド)市場のテーマ「見えないリスク」](https://m-rakuten.ismcdn.jp/mwimgs/6/5/498m/img_6558c1346fcec80a220e8e5e05ef718936938.jpg)

![[動画で解説]日本株「買い場」と判断、米景気不安はやや行き過ぎ?](https://m-rakuten.ismcdn.jp/mwimgs/b/b/498m/img_bb621d9309358cbecf0c56135a9ad2cc46398.jpg)

![[動画で解説]大荒れの米大統領選挙、ビットコインにどう影響?!](https://m-rakuten.ismcdn.jp/mwimgs/2/2/498m/img_229b8c6a344a402e5d26cef8f792947468051.jpg)

![[動画で解説]みずほ証券コラボ┃8月5日【下値めどは?日経平均株価、S&P500、ドル円~今週は国内企業の決算発表ピーク~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/e/9/498m/img_e9e49a53b8c757d5a590b6f04a83318687232.jpg)

マージン・コール(追証)という理屈のない相場

今の相場は中央銀行バブル(国家管理相場)というカネ余りとレバレッジが生んだ、アダ花である。資産価格だけが青天井で上がり、実体経済の指標であるGDP(国内総生産)と全く釣り合っていないのが、今の全資産バブルだ。

米国の政治的圧力によってつくられた日本の異常低金利と量的緩和によって、推定20兆ドルの円キャリートレードのポジションが構築されたが、この一部が現在巻き戻されているのだ。

8月5日の東京株式市場は日経平均株価が急落し、前週末比4,451円(12%)安の3万1,458円で終えた。下落幅は米国株急落が世界に飛び火したブラックマンデー翌日の1987年10月20日の3,836円安を超えて、過去最大となった。

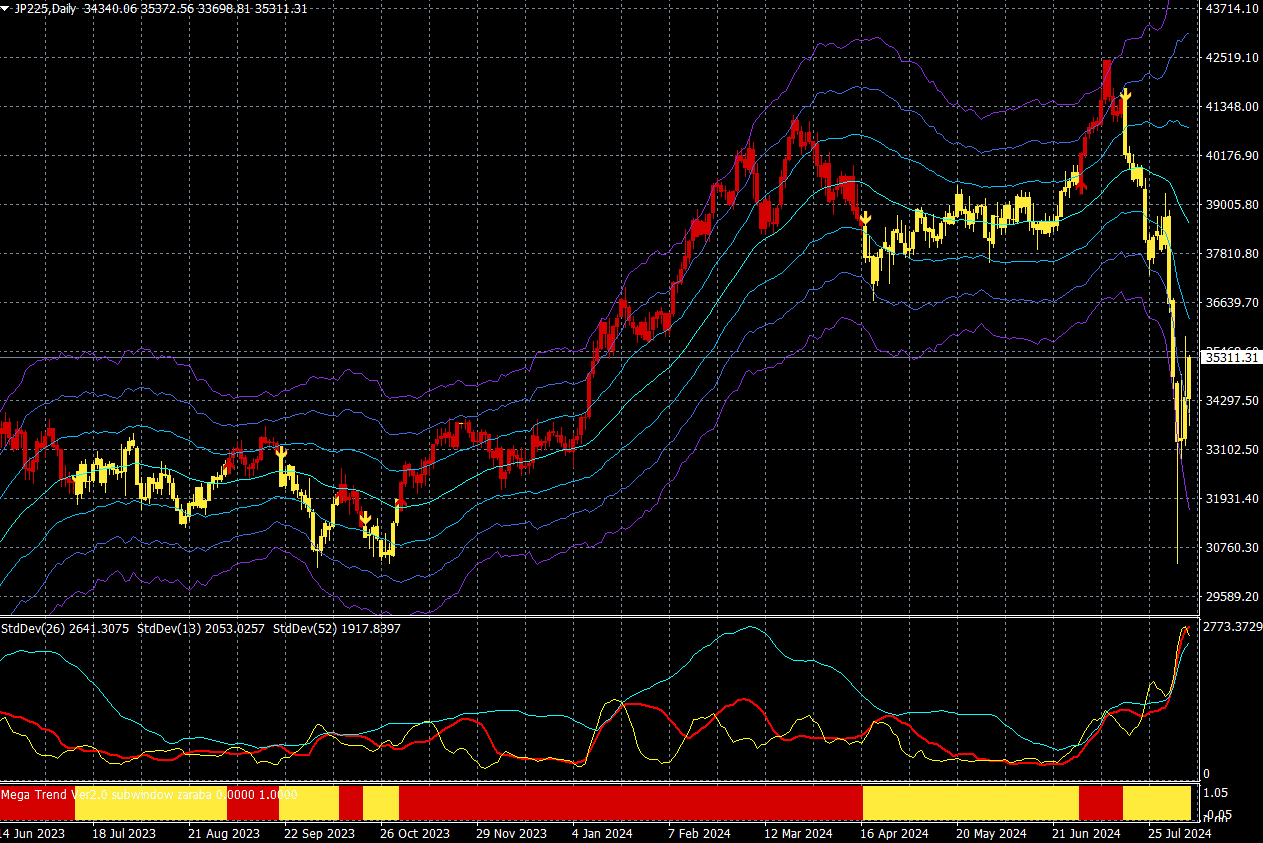

日経平均CFD(日足)

出所:楽天MT4・石原順インディケーター

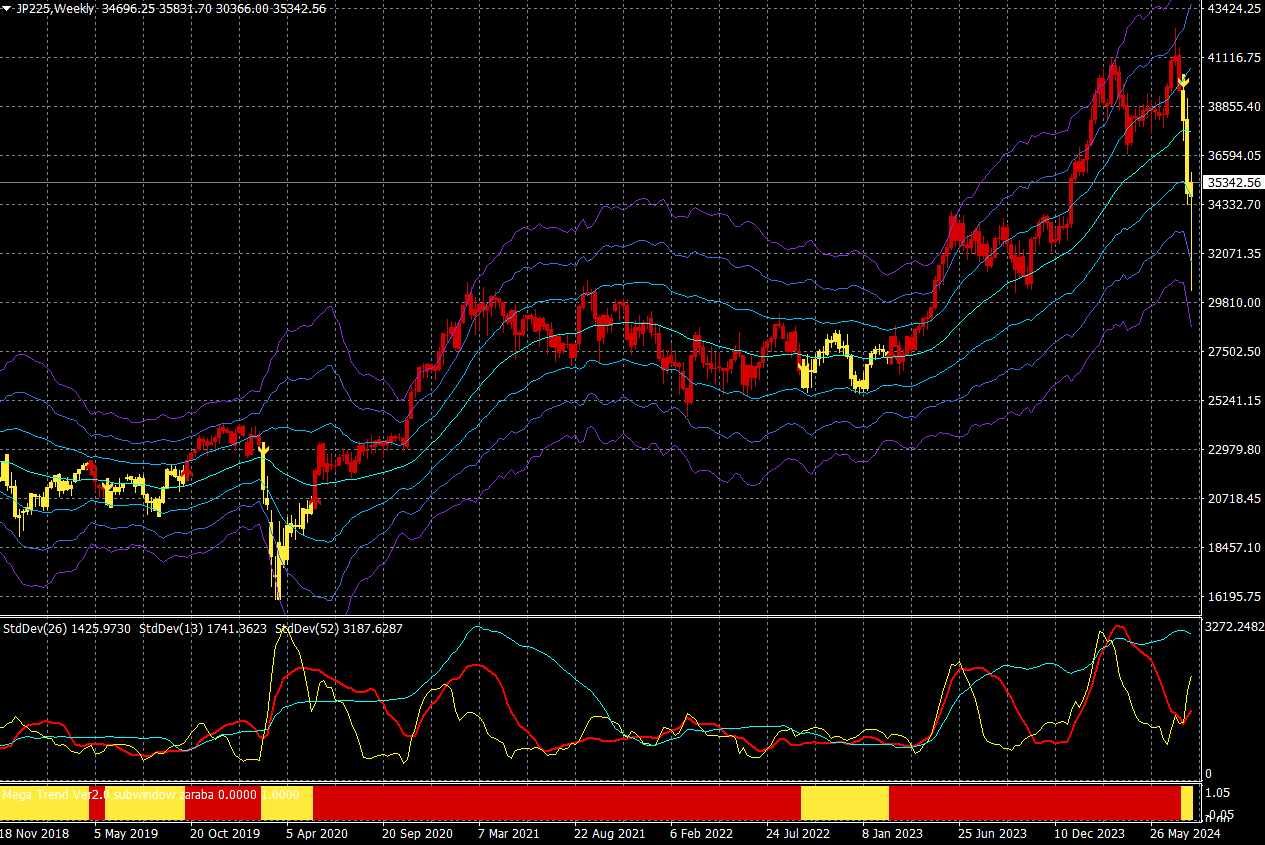

日経平均CFD(週足)

出所:楽天MT4・石原順インディケーター

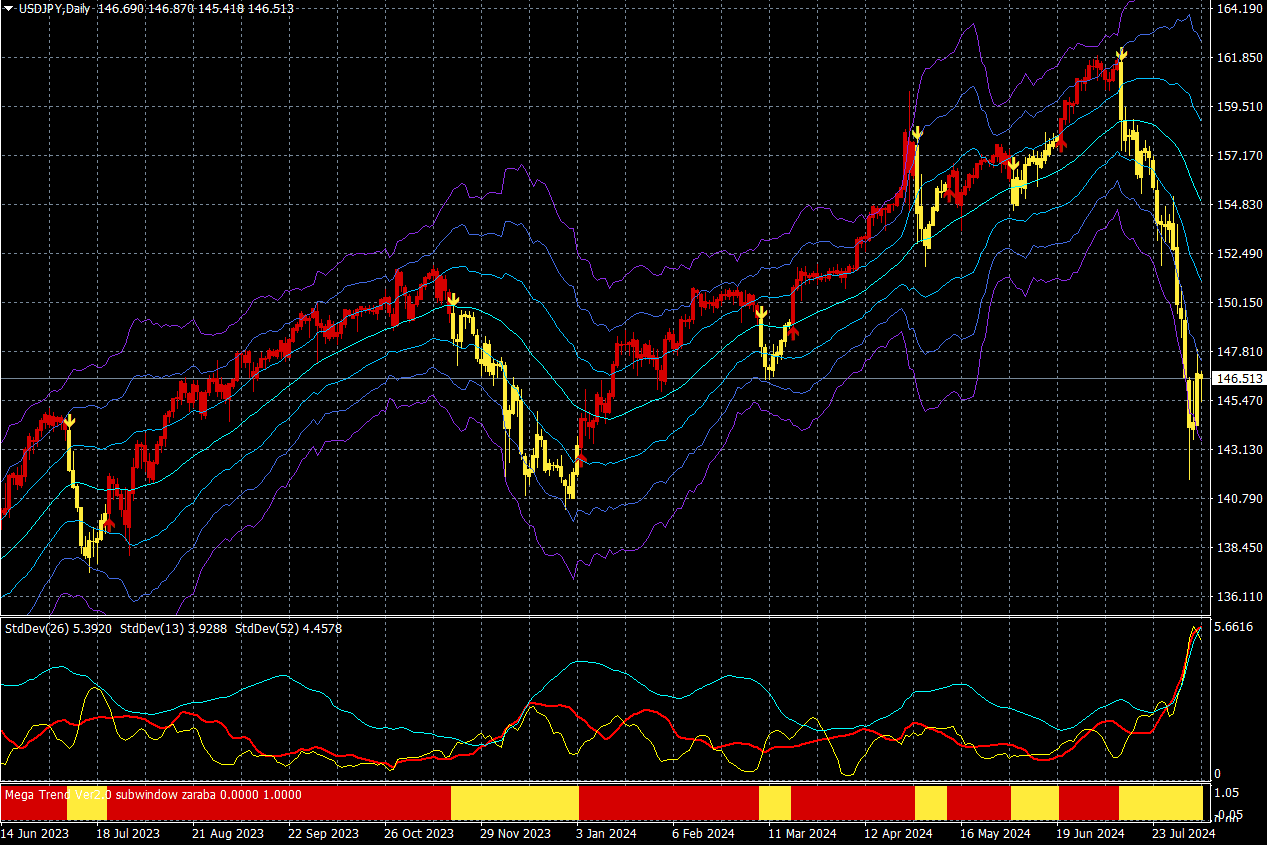

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

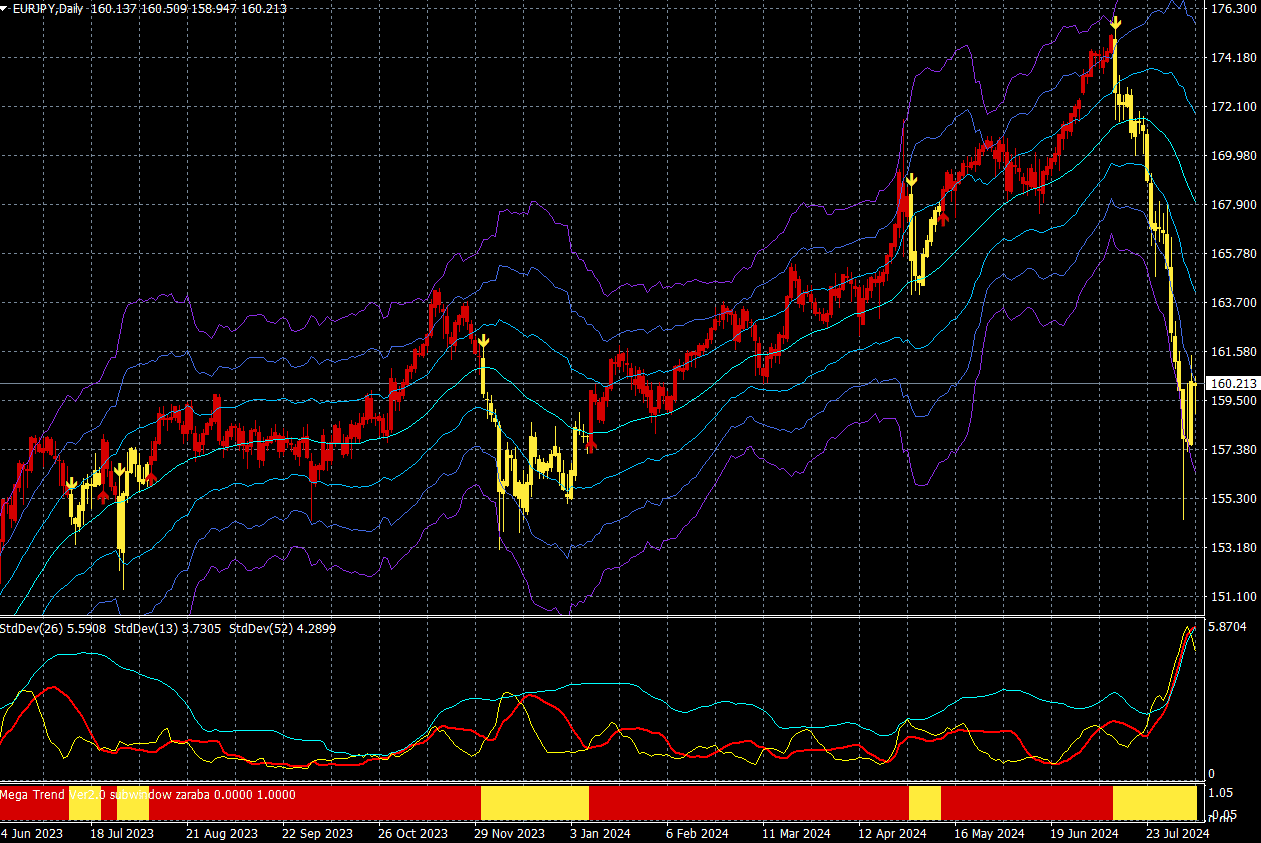

ユーロ/円(日足)

出所:楽天MT4・石原順インディケーター

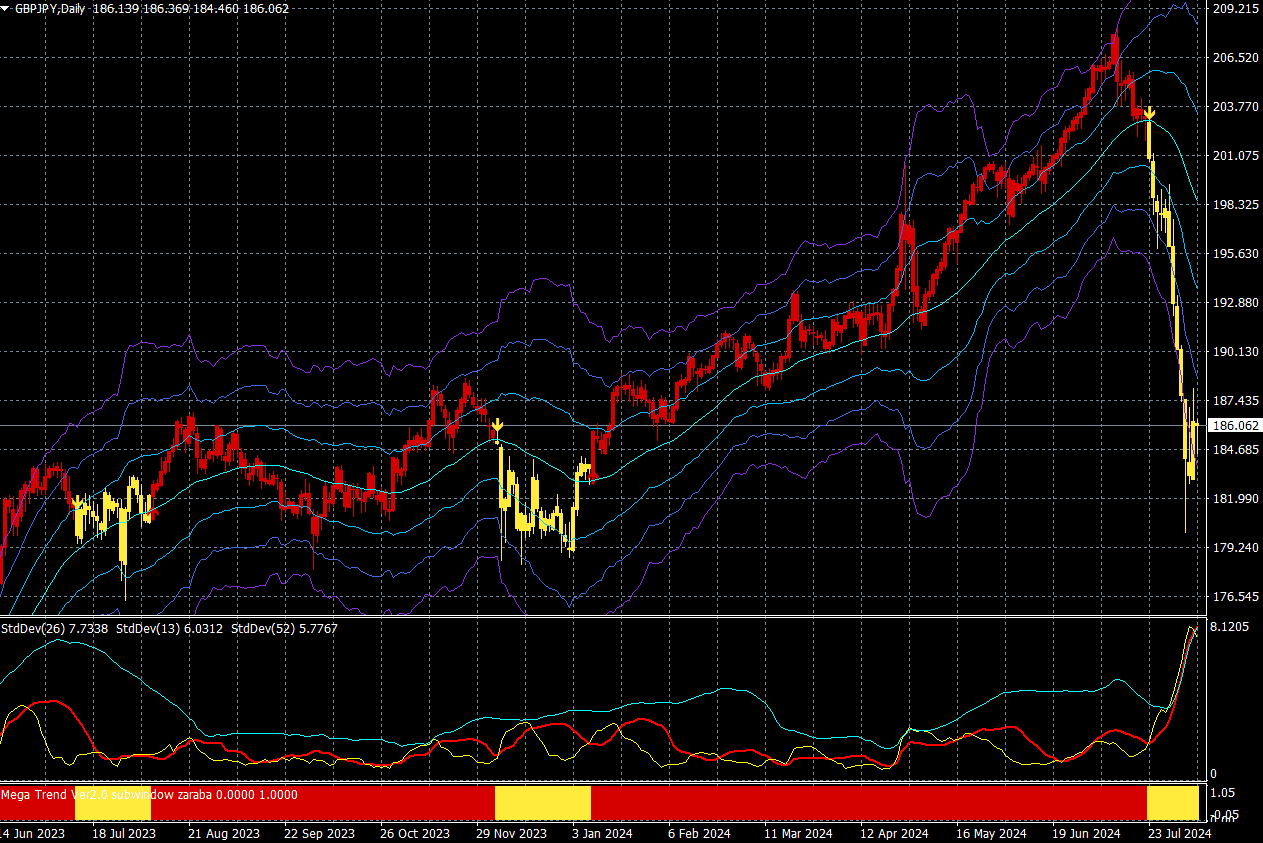

ポンド/円(日足)

出所:楽天MT4・石原順インディケーター

この相場はマージン・コール(追証)という理屈のない相場である。

「驚きが発生した時に、株式や特に債券の再評価は急激で劇的になりうる。同じ混雑した取引に捕まった全てのひとは、われ先にと出口へと向かうだろう。これまでと反対方向への群れる行動が発生する。だが、多くの投資は流動性に欠けるファンドへの投資であり、乱高下を円滑にしてきた伝統的なマーケット・メーカーはどこにも見当たらなくなる。従って、売り手は投げ売りをせざるを得なくなる」

(ヌリエル・ルービニ)

円キャリートレードの崩壊は月曜日のフラッシュクラッシュの大きな要因だった。相場の暴落を受けて日本銀行の内田真一副総裁は7日、株価や為替相場が不安定な状況で利上げは行わず、当面は現行の金融緩和を維持するとの考えを示した。

ピーター・オンジェは、「日銀は白旗を振り、市場が不安定な時には二度と金利を引き上げないと約束した。利上げ前は市場がまったく不安定ではなかったことを考えると、これは実質的に日銀が二度と利上げしないと約束していることを意味する」と感想を述べた。

ピーター・シフは「中央銀行は何年も火遊びをしてきた。今、世界は火事になろうとしている。中央銀行は金利を人為的に低く抑え、世界的な債務バブルを膨らませた。しかし、インフレが頭をもたげると、金利上昇でそのバブルが破裂した。今こそ代償を払う時だ。ゲームは終わった。市場を不安定にすることなく金利を上げることは不可能なので、日銀が積極的に金利を引き上げることで市場を崩壊させざるを得なくなるまで、インフレは日本を荒廃させるだろう」とXに投稿した。

力強い経済と低金利は、金融における不均衡を覆い隠す。一方で不均衡が明るみに出るのは、経済成長が鈍化し金利が上昇する局面だ。しかし、金利上昇が実際に経済にダメージを与えるのには一定の時間(タイムラグ)を要する。このため、金利が上がっているのになぜか経済が強い、経済はソフトランディングへ向かうだろうという楽観論がはびこる。

「上げ潮は全ての船を浮かばせる。潮が引いて初めて、誰が裸で泳いでいたか分かるのだ」

ウォーレン・バフェット氏の有名な投資格言の一つである。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[動画で解説]【米日株/ドル円】相場防災マニュアル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/160m/img_8ffcaa4523ae4eb317821589e48f2d4861563.jpg)

![[動画で解説]日銀は10月に「オントラック利上げ」を行えるのか~ファンダメンタルズからみた日経平均株価の現在位置~](https://m-rakuten.ismcdn.jp/mwimgs/8/5/160m/img_859fe3a8be3cc0fe640a470e0d0a403470637.jpg)