米国経済の「信じられないような時期」が終わりつつある

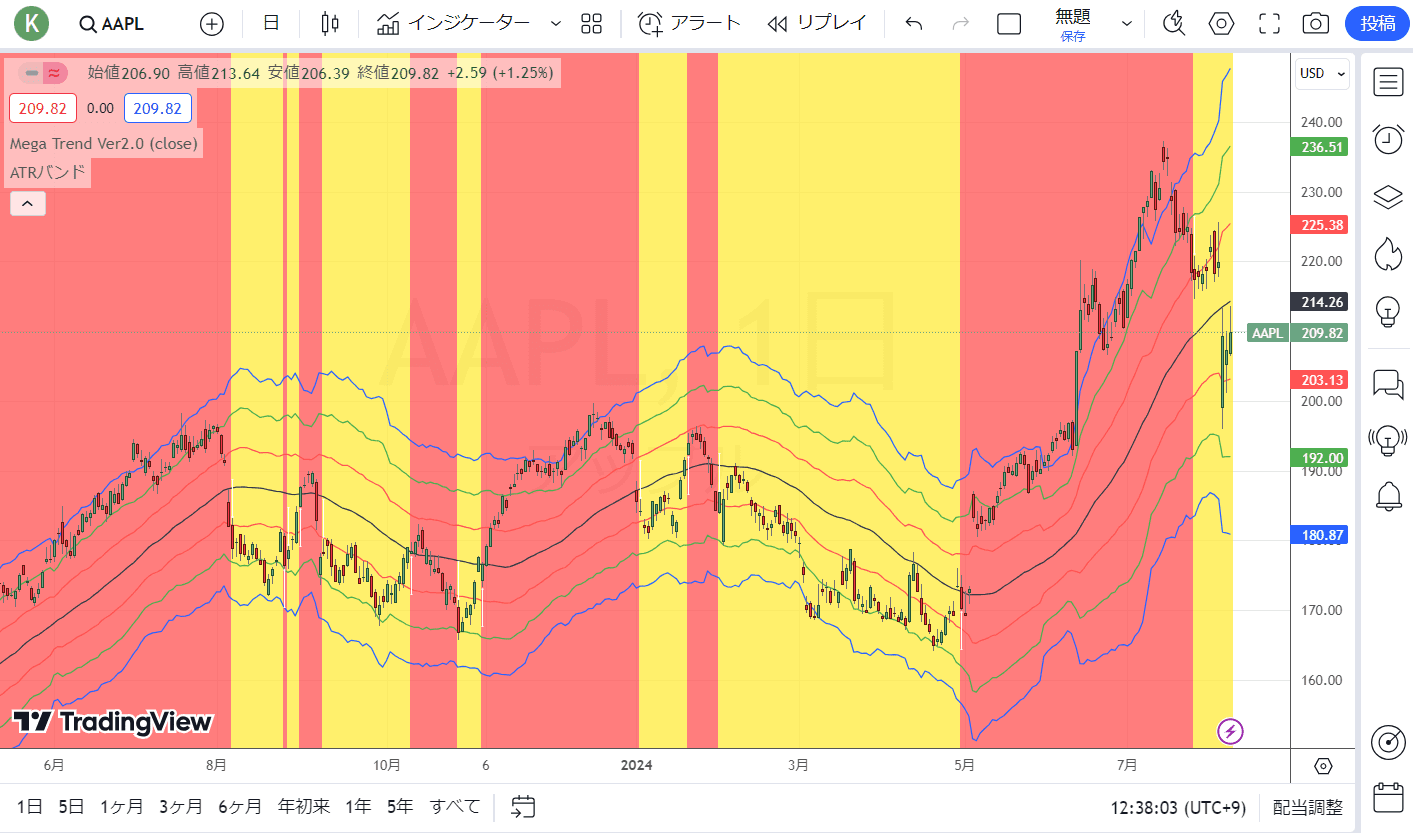

ウォーレン・バフェットがアップル株の半分を売却したため、アップル株は大幅に下落した。

アップル(日足)

出所:トレーディングビュー・石原順インディケーター

バフェットは「暴落する前に株を売り、暴落すると株を買う」という逆張り投資家だ。これは、なかなかできることではない。人間の心理に素直に従って投資行動をすると、暴落する前に株を買い、暴落すると株を売らざるを得ないというバフェットと逆の行動になってしまうのである。

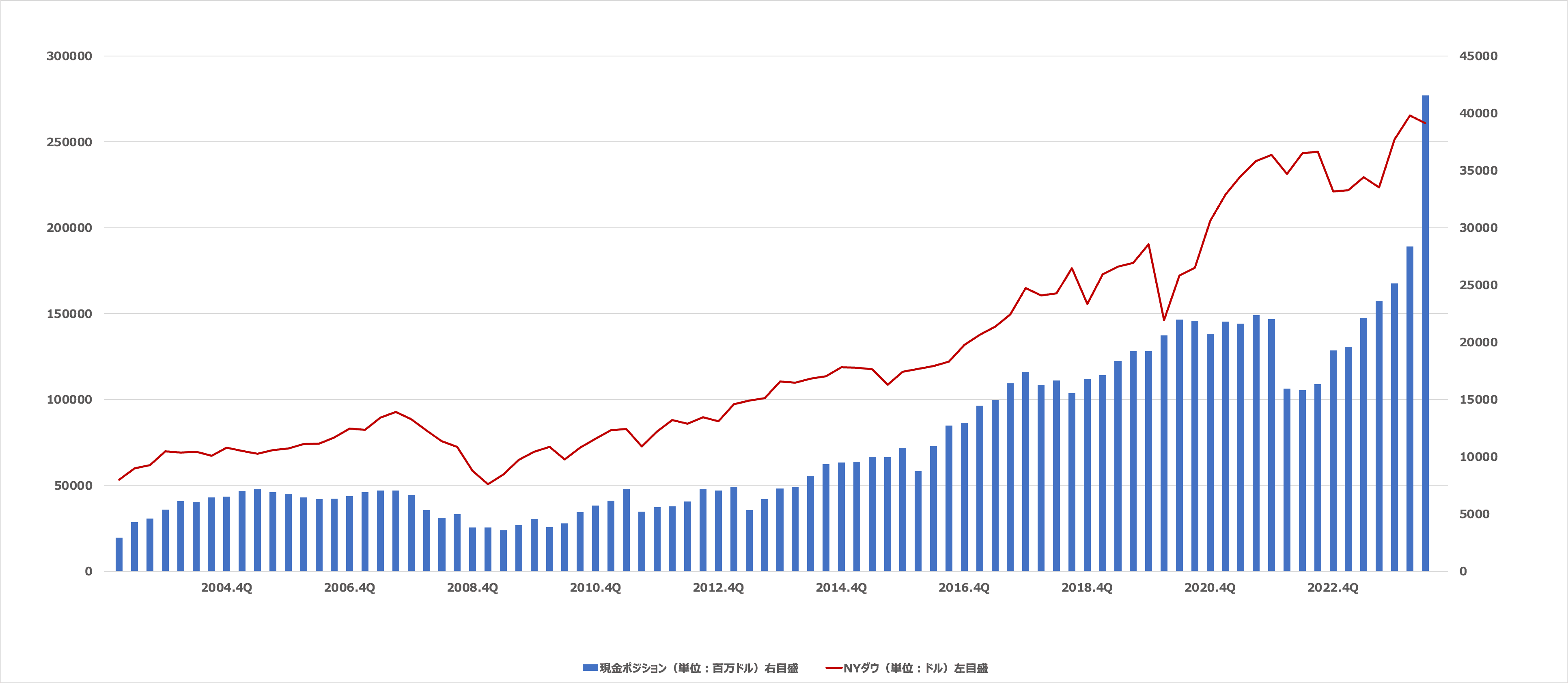

バフェットは2023年の年次株主総会において「我々の事業の大部分は、今年は昨年より低い収益を報告するだろう」と語り、米国経済の「信じられないような時期」が終わりつつあると述べた。バークシャーはそれを裏付けるかのように保有する株式を売り越しており、現金ポジションが積み上がっている。

バフェットとバークシャー・ハサウェイは現在、公募で発行された全T-Billの4%を保有している。バフェットのポジションは約2,770億ドル。連銀(連邦準備制度)は1,950億ドルを保有しているが、ウォーレン・バフェットは現在、連銀よりも多くの米国財務省証券を保有している。

バークシャー・ハサウェイの手元現金残高とNYダウの推移

バフェットが5月の年次総会で「バークシャーの手元キャッシュは近いうちに2,000億ドルを超えるだろう」と語ったように、6月末時点の現金保有残高(現預金と米短期債の保有額を合計した額)は2,769億ドルと、前期(2024年第1四半期末は1,890億ドル)から約46%増え、過去最高を更新した。

上場企業の時価総額と比較すると、シェブロン(CVX)やネットフリックス(NFLX)、ロイヤル・ダッチ・シェル(RDS.B)やペプシコ(PEP)を上回る規模だ。

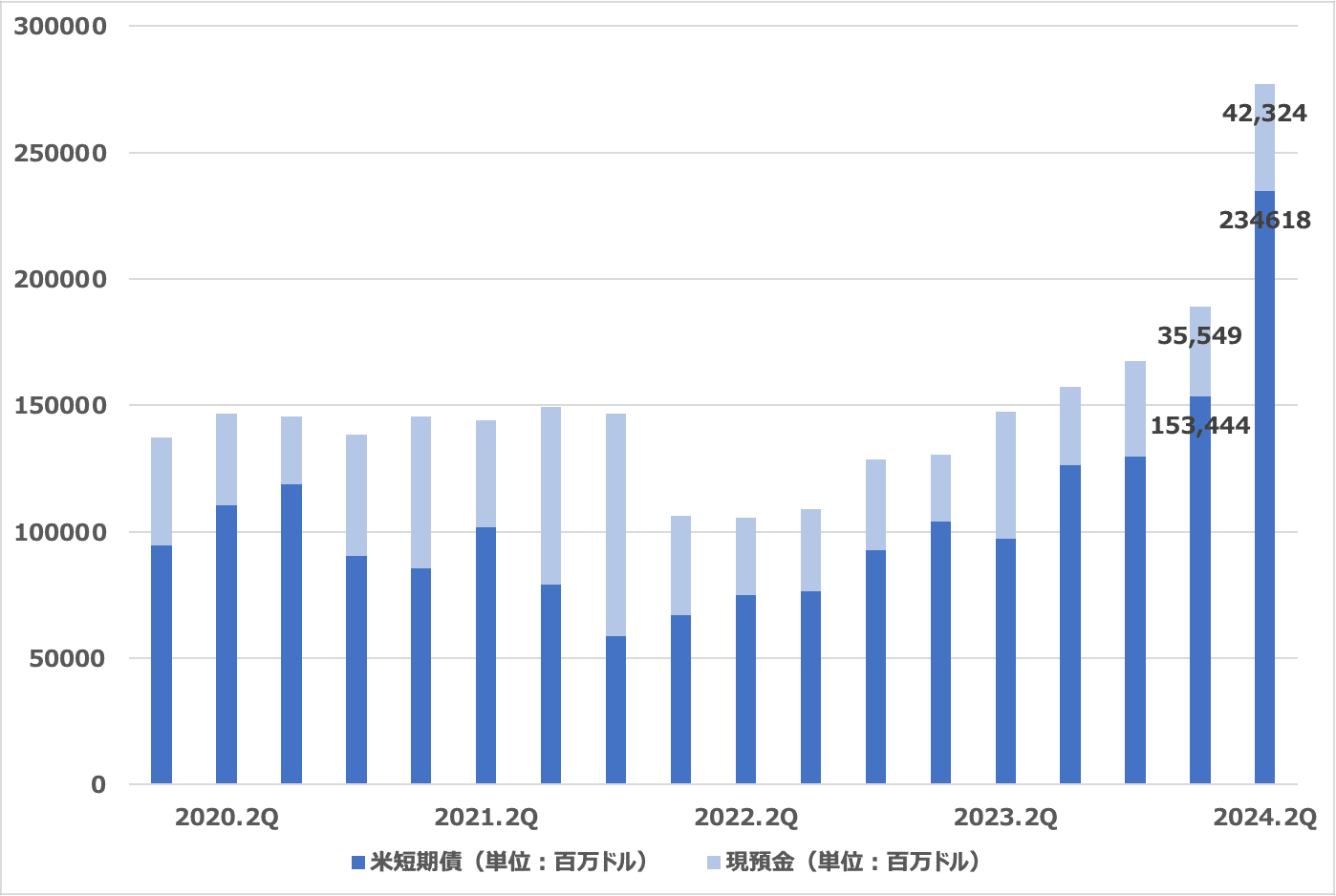

バークシャー・ハサウェイの手元現金の内訳

バフェットは以前から目を見張るようなリターンを達成できる有意義な案件が不足していると述べていた。直近で米国の3カ月物短期債の利回りが約5.4%で推移する中、米短期債の保有を積み増している。短期債から得る金利収入は昨年の第3四半期以降、保有株からの配当収入を上回っている。

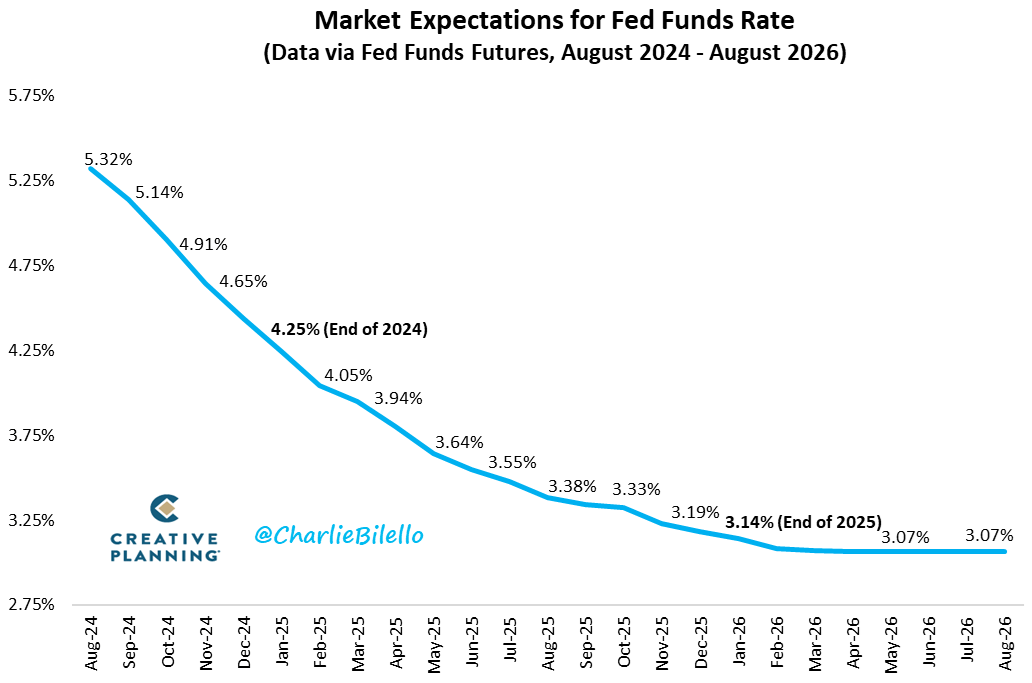

FF金利先物の市場予測

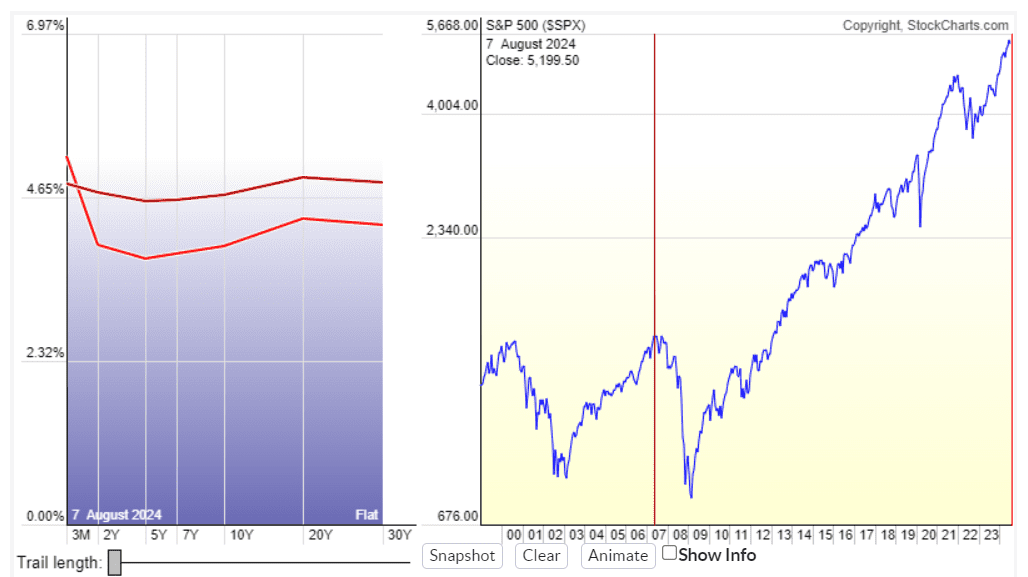

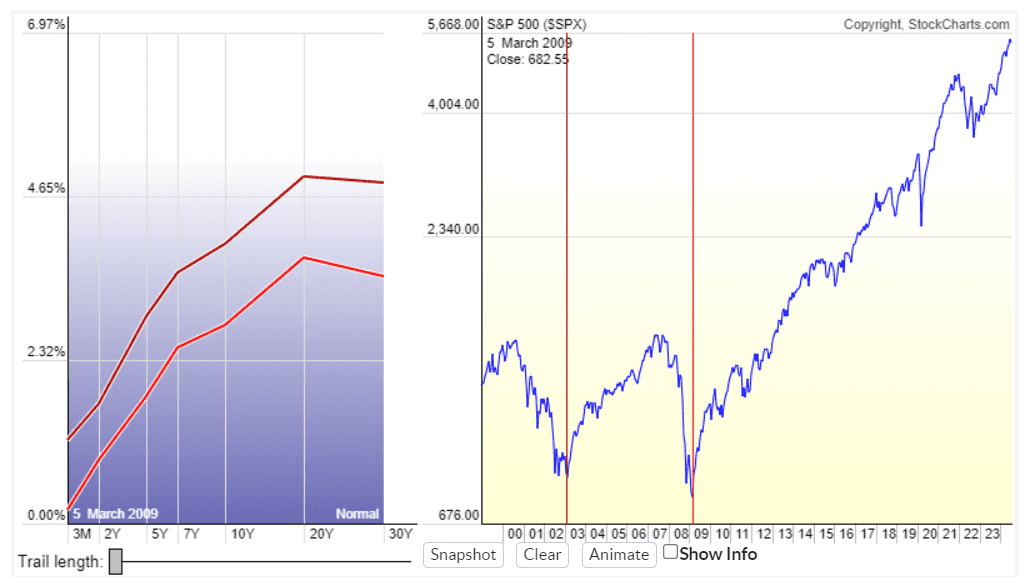

現在(赤)と2007年(茶)の米国の逆イールドカーブ(3カ月~30年の利回り曲線)

相場の暴落で正常化した米国のイールドカーブ(3カ月~30年の利回り曲線)

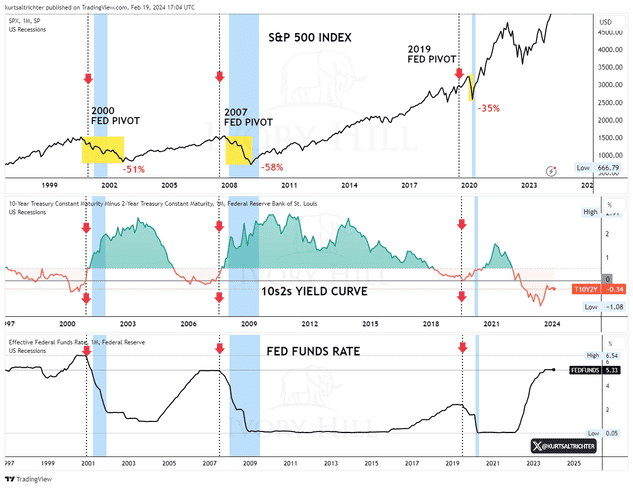

S&P500、10年・2年イールドカーブ、FFレートの推移

バフェットはバークシャーの年次株主総会で、「なぜ現金を使わないのか」という投資家からの質問に対して「使いたいのはやまやまだが、リスクがほとんどなく、私たちに大きな利益をもたらしてくれると思わなければ、使うことはないだろう。われわれは気に入った球しか振らないんだ」と語っていた。

バフェットの運用者としてのすごみは、ベンチマークにあるのではなく、彼が「暴落した時に買える唯一の投資家である」ということである。

2000年のドットコムバブルの時、誰もが「バフェットは時代遅れの終わった投資家だ」とたたいていたが、ドットコムバブルに踊った投機家たちはこの世界から去って行った。

拝金主義と緩和中毒と信用バブルの中で、われわれはジェシー・リバモアの言葉を思い起こすべきであろう。ジェシー・リバモアは、「ウォール街にあるいは株式投資・投機に新しいものは何もない。ここで過去に起こったことは、これからもいく度となく繰り返されるだろう。この繰り返しも、人間の本性が変わらないからだ」と述べた。

「市場で自らを鍛え、何かを学び取りたいと念じるなら、身銭を投じて、自らの手口を注視し、失敗から教訓を得ることだ。現金をもたない相場師は、在庫をもたない小売商と同じで、相場師としての命脈は保てない。気持ちの浮き沈みに振り回されないこと! 多大なもうけに酔い、自分に自信をもち過ぎるのも問題であるが、損失をこうむり、意気消沈し過ぎるのも感心しない。相場に勝つ必要はない、勝つべき相手は自分自身である」

(ジェシー・リバモア)

マージン・コール(追証)という理屈のない相場

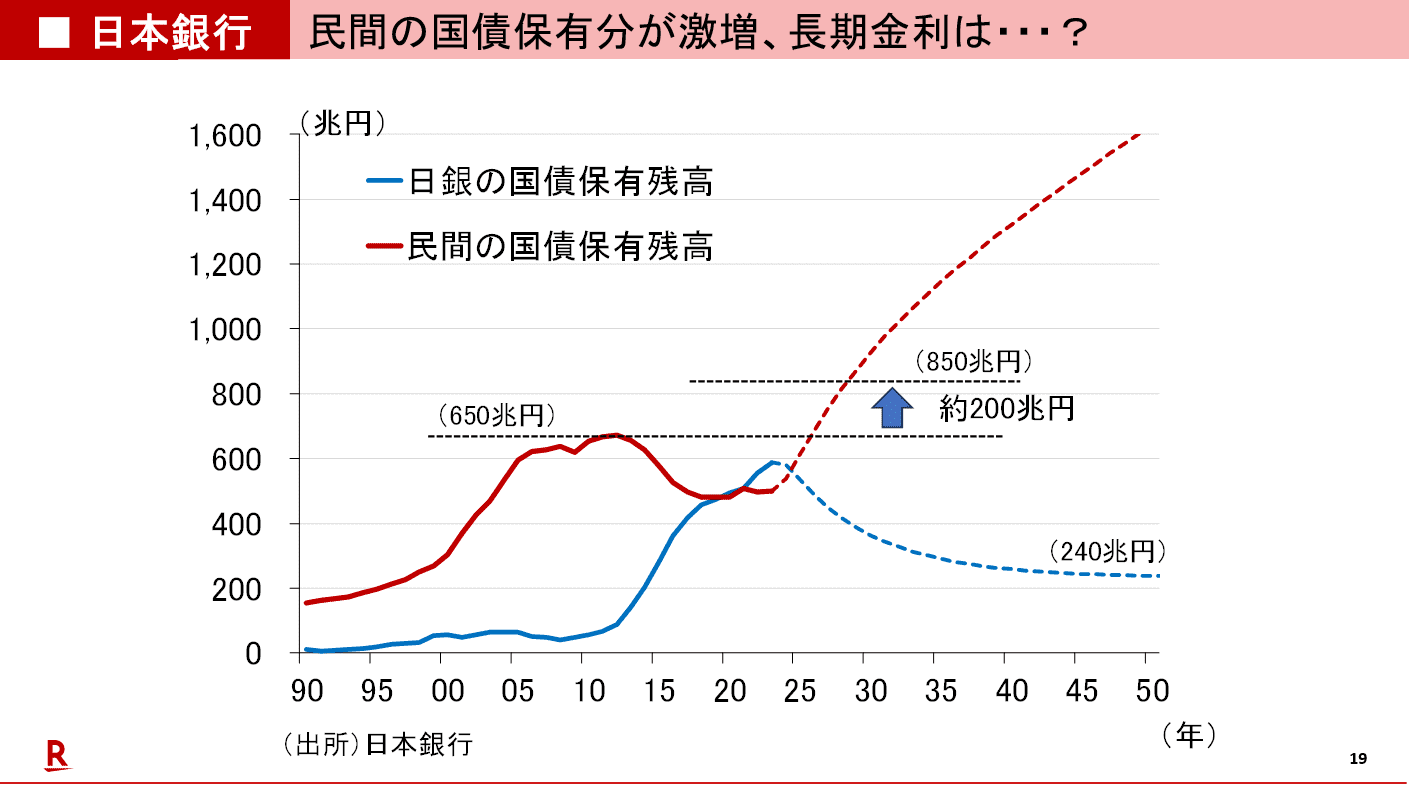

今の相場は中央銀行バブル(国家管理相場)というカネ余りとレバレッジが生んだ、アダ花である。資産価格だけが青天井で上がり、実体経済の指標であるGDP(国内総生産)と全く釣り合っていないのが、今の全資産バブルだ。

米国の政治的圧力によってつくられた日本の異常低金利と量的緩和によって、推定20兆ドルの円キャリートレードのポジションが構築されたが、この一部が現在巻き戻されているのだ。

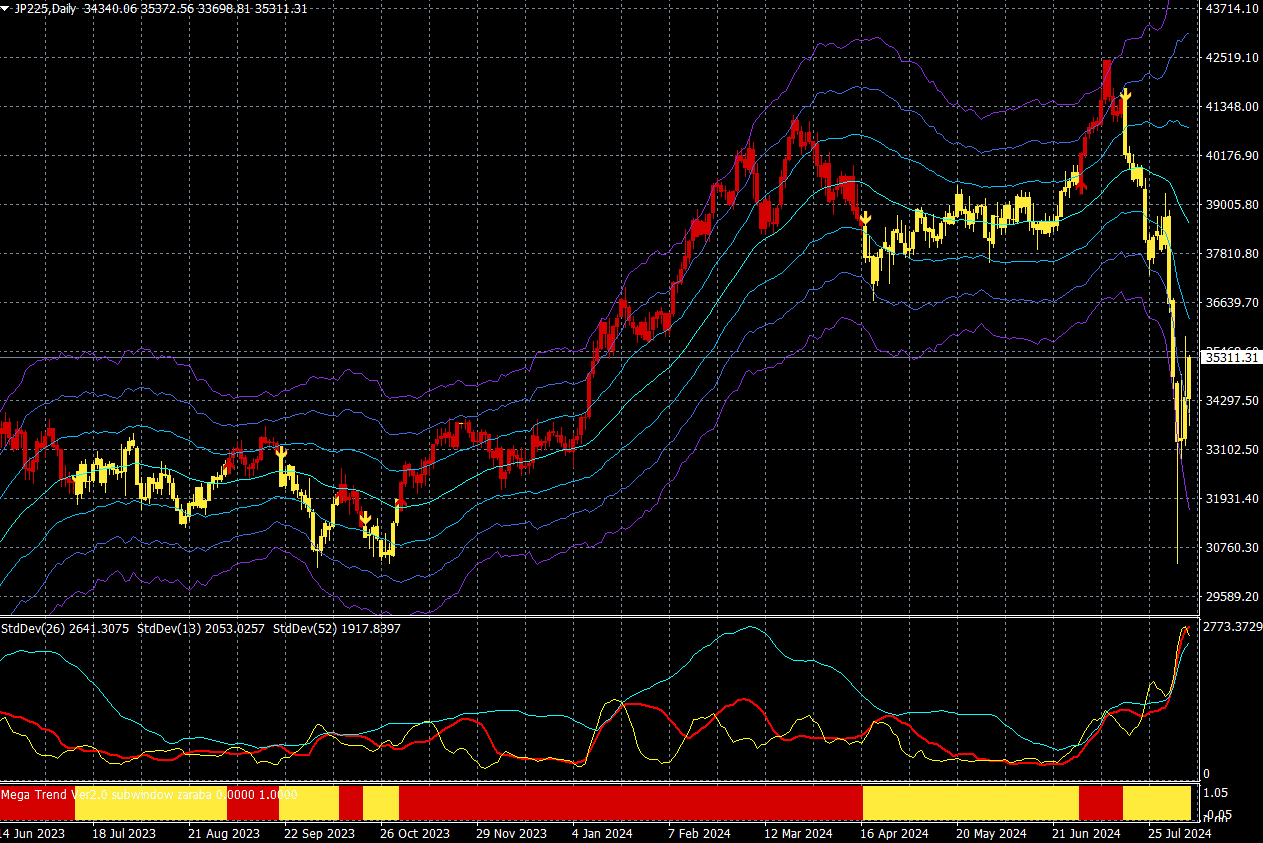

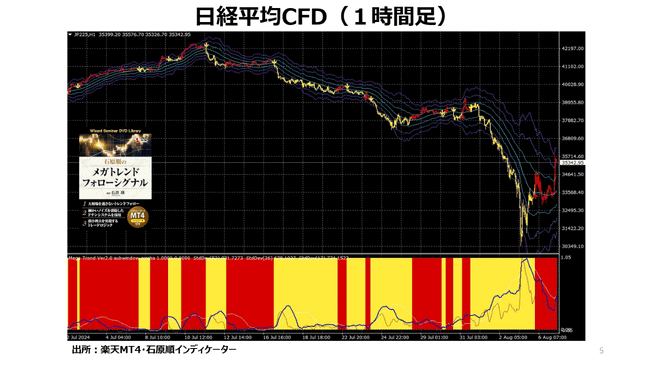

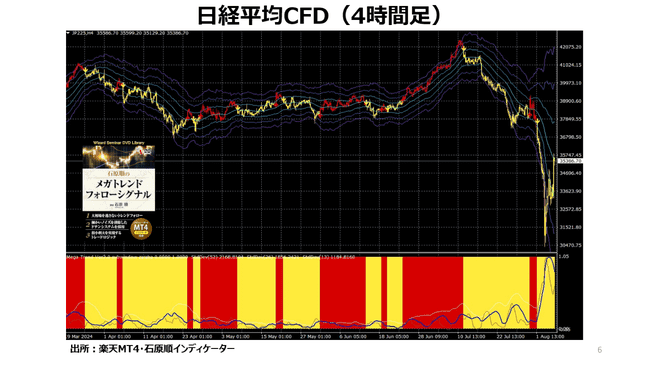

8月5日の東京株式市場は日経平均株価が急落し、前週末比4,451円(12%)安の3万1,458円で終えた。下落幅は米国株急落が世界に飛び火したブラックマンデー翌日の1987年10月20日の3,836円安を超えて、過去最大となった。

日経平均CFD(日足)

出所:楽天MT4・石原順インディケーター

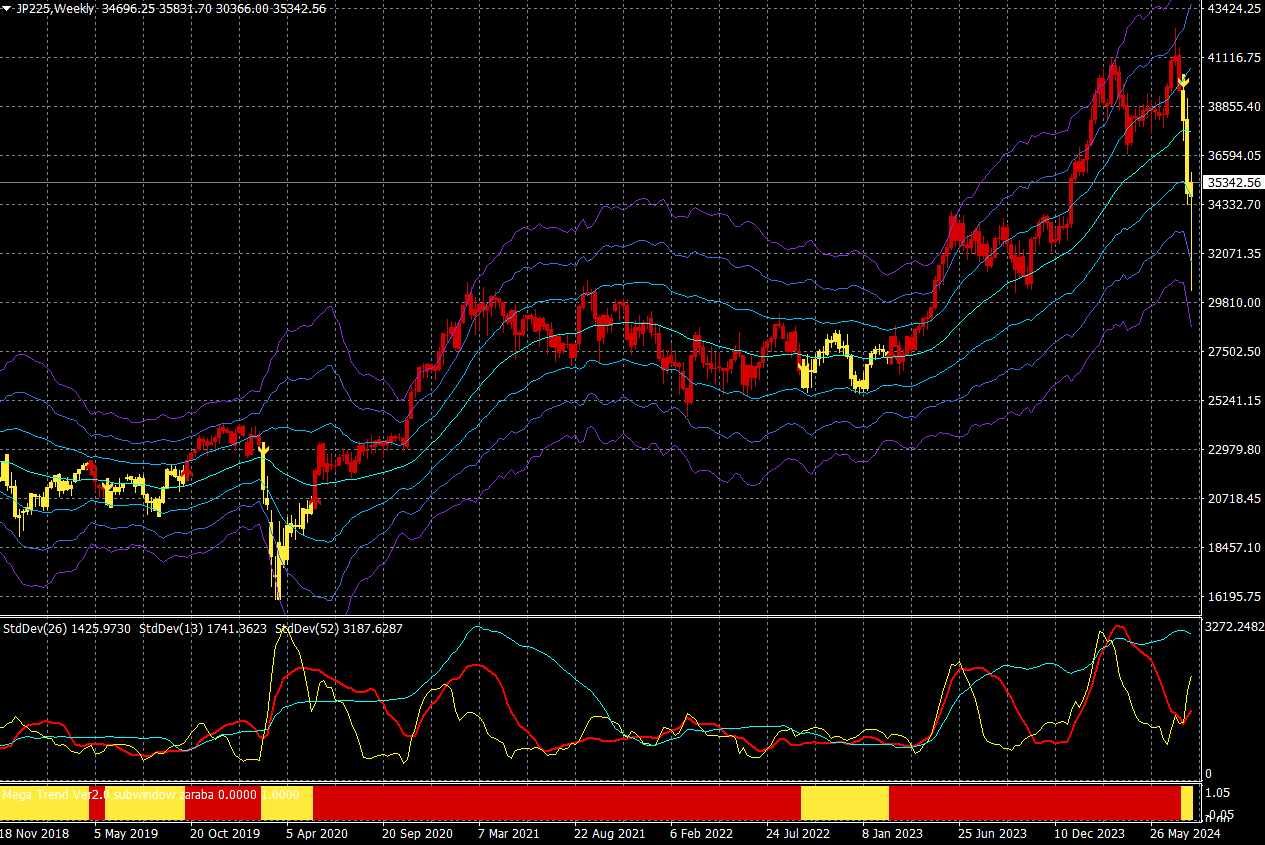

日経平均CFD(週足)

出所:楽天MT4・石原順インディケーター

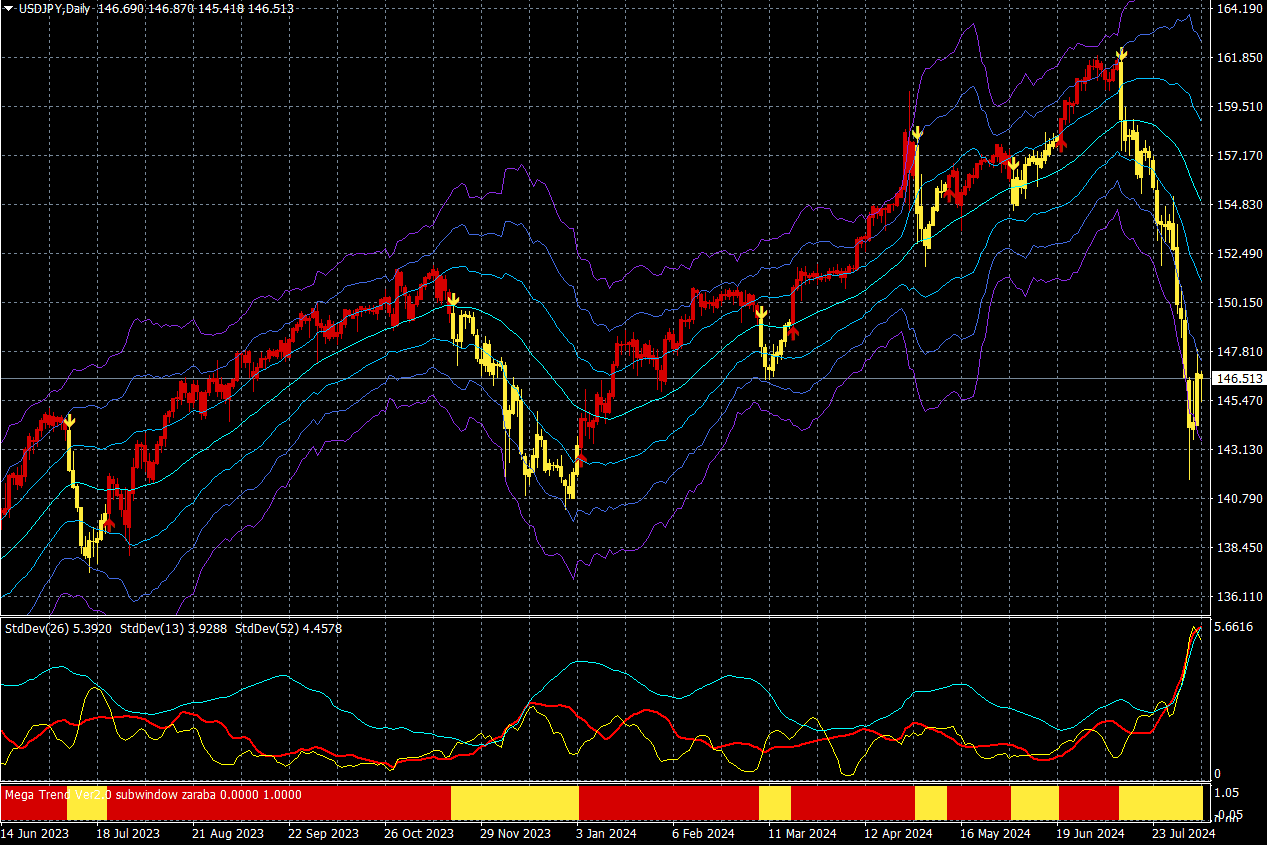

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

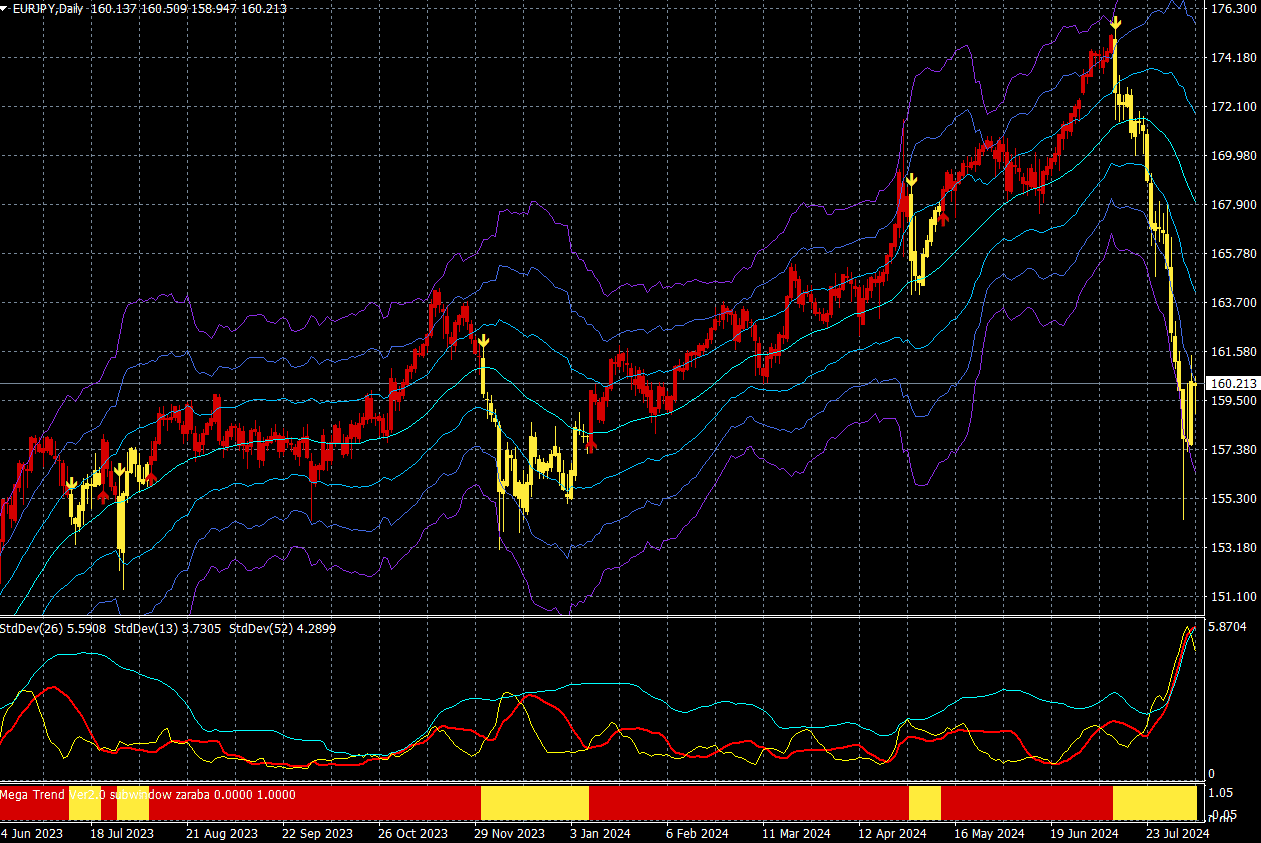

ユーロ/円(日足)

出所:楽天MT4・石原順インディケーター

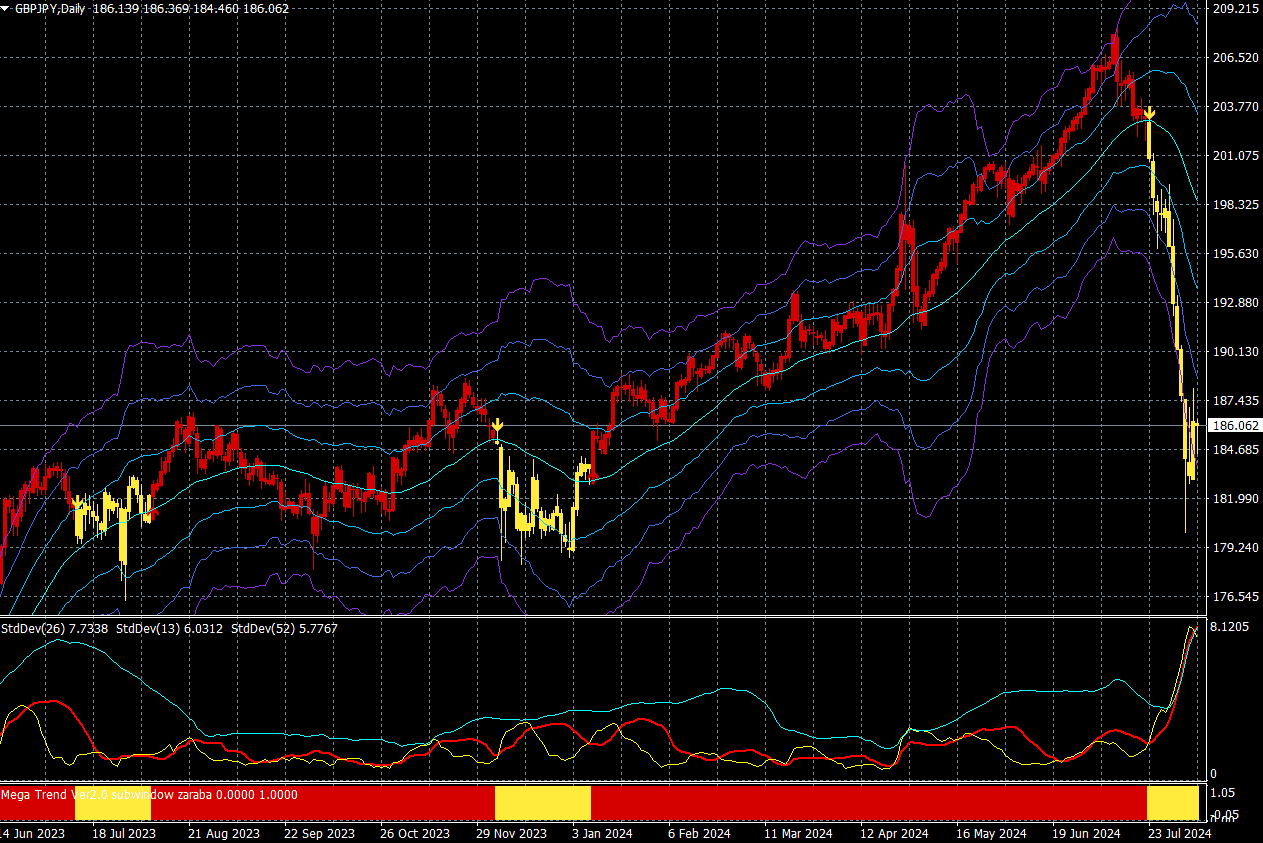

ポンド/円(日足)

出所:楽天MT4・石原順インディケーター

この相場はマージン・コール(追証)という理屈のない相場である。

「驚きが発生した時に、株式や特に債券の再評価は急激で劇的になりうる。同じ混雑した取引に捕まった全てのひとは、われ先にと出口へと向かうだろう。これまでと反対方向への群れる行動が発生する。だが、多くの投資は流動性に欠けるファンドへの投資であり、乱高下を円滑にしてきた伝統的なマーケット・メーカーはどこにも見当たらなくなる。従って、売り手は投げ売りをせざるを得なくなる」

(ヌリエル・ルービニ)

円キャリートレードの崩壊は月曜日のフラッシュクラッシュの大きな要因だった。相場の暴落を受けて日本銀行の内田真一副総裁は7日、株価や為替相場が不安定な状況で利上げは行わず、当面は現行の金融緩和を維持するとの考えを示した。

ピーター・オンジェは、「日銀は白旗を振り、市場が不安定な時には二度と金利を引き上げないと約束した。利上げ前は市場がまったく不安定ではなかったことを考えると、これは実質的に日銀が二度と利上げしないと約束していることを意味する」と感想を述べた。

ピーター・シフは「中央銀行は何年も火遊びをしてきた。今、世界は火事になろうとしている。中央銀行は金利を人為的に低く抑え、世界的な債務バブルを膨らませた。しかし、インフレが頭をもたげると、金利上昇でそのバブルが破裂した。今こそ代償を払う時だ。ゲームは終わった。市場を不安定にすることなく金利を上げることは不可能なので、日銀が積極的に金利を引き上げることで市場を崩壊させざるを得なくなるまで、インフレは日本を荒廃させるだろう」とXに投稿した。

力強い経済と低金利は、金融における不均衡を覆い隠す。一方で不均衡が明るみに出るのは、経済成長が鈍化し金利が上昇する局面だ。しかし、金利上昇が実際に経済にダメージを与えるのには一定の時間(タイムラグ)を要する。このため、金利が上がっているのになぜか経済が強い、経済はソフトランディングへ向かうだろうという楽観論がはびこる。

「上げ潮は全ての船を浮かばせる。潮が引いて初めて、誰が裸で泳いでいたか分かるのだ」

ウォーレン・バフェット氏の有名な投資格言の一つである。

8月7日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

8月7日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、愛宕伸康さん(楽天証券経済研究所チーフエコノミスト)をゲストにお招きして、「日銀は政治的圧力に屈したのか?」「日銀は今後利上げをしにくくなった」「焦点は米国の景気と金融政策に」「日本国債の買い手の問題」「円キャリートレードの故障とマージンコール」「ファンダメンタルズからみた日経平均株価の現在位置」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

8月7日:楽天証券PRESENTS 先取りマーケットレビュー

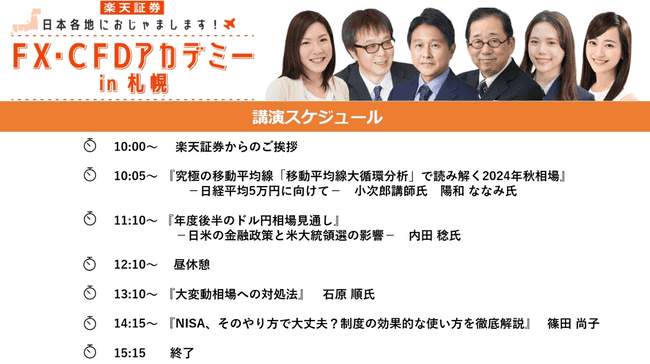

<セミナーのお知らせ FX・CFDアカデミーin札幌>

2024年9月7日(土)10:00~15:15

札幌ビューホテル 大通公園/オンラインセミナー

人気講師と楽天証券社員が、札幌におじゃまします!

FX・CFDアカデミーin札幌

私も登壇します。

『大変動相場の対処法』 石原順

13:10~

ぜひ、ご参加ください。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。