![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

S&P500の「想定レンジ」は中期的に切り上がる見通し

S&P500におけるウエートで大手ハイテク株の存在感が強まるにつれ、S&P500ベースの業績見通し(利益予想)と予想PER(バリュエーション)の上方シフトが起きています。

オールドエコノミー(自動車、金融、エネルギー、資本財など)の低PER業種のウエートが高かった20~30年前当時と比較したバリュエーション分析(例:長期金利と比較した益利回り(PERの逆数)分析)が通用しにくい状況です。

実際、「PERが金利との比較で割高だから」との理由でS&P500に慎重姿勢を続けてきた投資家のパフォーマンスは近年劣勢を余儀なくされてきました。大手ハイテク株の利益成長見通しが概して堅調であることで、S&P500ベースの予想EPS(1株当たり純利益)はジリジリと上方修正され、予想PERも高くなっています。

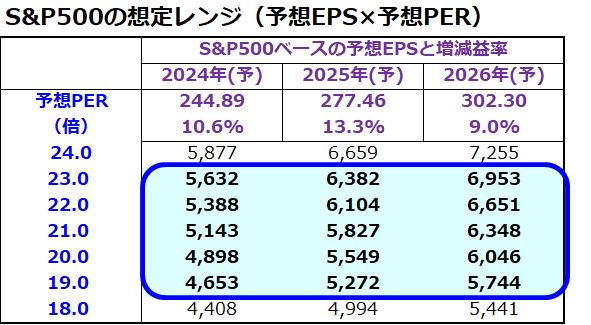

図表3は、S&P500の中期的な想定レンジを、ファンダメンタルズ(予想EPS:1株当たり利益の市場予想平均)とバリュエーション(予想PER)の掛け算で試算したものです。S&P500の2024年予想EPS(市場予想平均)は244.89と前年比+10.6%増益で最高益更新が見込まれています。

予想PERを19倍から23倍と仮定すると、想定レンジの上値余地は5,632と試算できます。大統領選を終える本年末になると、2025年の業績(前年比+13.3%増益で最高益更新:予想EPS=277.46)を視野に入れ、2025年のS&P500は5,800前後を目指す動きとなりそうです。

<図表3>S&P500の中・長期見通し(想定レンジ)を試算する

(出所)Bloombergより楽天証券経済研究所作成(2024年6月18日)

参考までに、投資銀行で世界最大手ゴールドマン・サックスのストラテジストチームは14日、S&P500の2024年末目標を2月に示していた5,200から5,600に引き上げたと公表しました。同社による目標値の上方修正は、企業収益の伸びや米国経済を巡る金融市場の楽観見通しを反映しています(Bloomberg報道)。

もちろん、予想PER(バリュエーション)は時々の債券金利やリスクセンチメント(市場参加者のリスク許容度)の変化で上下します。一般的に、長期金利が上昇したり市場のリスクセンチメントが悪化すると予想PERは低下し、長期金利が低下したりリスクセンチメントが改善する(株式選好が強まる)と予想PERは上昇します。

そのような事象を受けた相場のジグザグ(変動)を挟みながら、中長期的な時間軸に立てばS&P500が利益成長見通しに沿って想定レンジを切り上げていく趨勢(すうせい:トレンド)をメインシナリオに設定しています。

当面も長期金利上昇、景気鈍化不安、地政学的な緊張、トランプ・リスクなどが顕在化すると不確実性が高まる可能性はあります。そうした場面では予想PERが低下することで一時的にせよ相場は株価調整を余儀なくされそうです。こうした株価下落に直面しても、買い持ち、押し目買い、積み増し買い(積み立て投資)の継続が長期的な資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2024年6月14日:米国の高配当利回り株に注目!6月相場は鬼門?(香川睦)

2024年6月7日:インド市場が乱高下した理由は?モディ首相は総選挙で続投へ!(香川睦)

2024年5月31日:米国株式にセルインメイの季節?6月のトランプリスクを警戒(香川睦)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)