![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

アドバンテスト

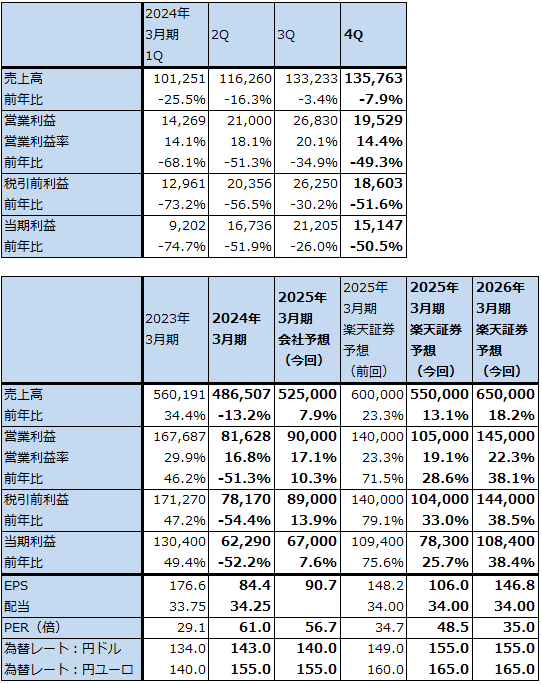

1.2024年3月期4Qは、7.9%減収、49.3%営業減益

アドバンテストの2024年3月期4Q(2024年1-3月期、以下前1Q)は、売上高1,357.63億円(前年比7.9%減)、営業利益195.29億円(同49.3%減)となりました。SoCテスタの回復の遅れから前4Q売上高が前年割れし、前3Q比でも微増に止まりました。営業利益は前年比、前3Q比とも大幅減益となりましたが、これはのれん代の減損約90億円を前4Qに計上したためです。2020年3月期に買収したテストソケット関連のEssai社の大口顧客向け売上高予想が減少したためです。ただし、のれん代の減損がなかった場合でも前年比は減益でした。

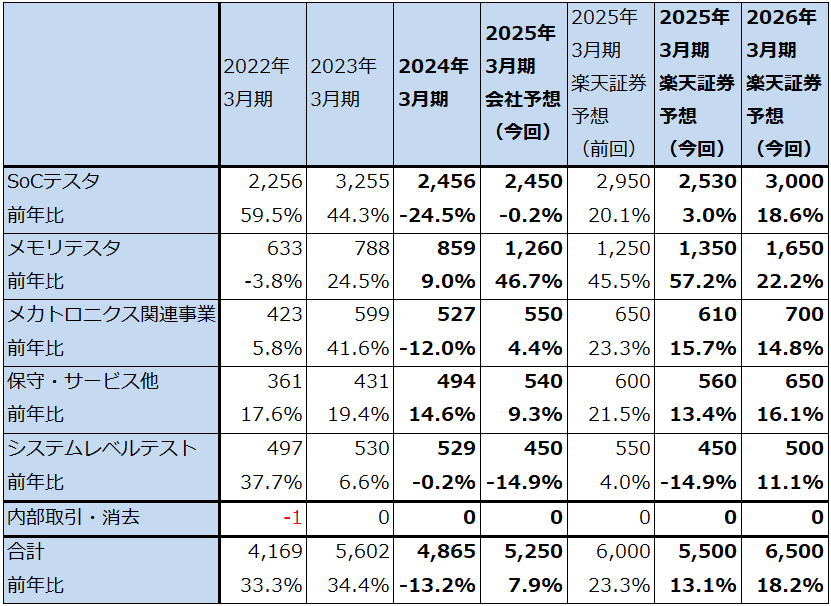

製品セグメント別売上高を見ると、SoCテスタは前3Q633億円→前4Q587億円と前3Q比減収になりました。スマートフォン向けの回復が遅れており、AI用GPU向けも2023年3月期4Qまでに出荷されたテスタの稼働率がフル稼働にならない状態で稼働しているため、新規の需要が大きくなりませんでした。

一方、メモリ・テスタは同250億円→328億円と大幅増となりました。HBM向け、DRAM向けが増えました(HBM向けはDRAM向けの上級版を使っていると思われる)。ただし、SoCテスタのほうが採算が良いため、全体の業績を浮上させるには至りませんでした。

また、メカトロニクス関連事業(半導体の搬送装置(ハンドラー)等)は同149億円→168億円、保守サービスは同129億円→139億円と堅調でしたが、システムレベルテスト(半導体の組み合わせテスター)は同171億円→136億円と減少しました。システムレベルテストは有望分野であると会社側は考えていますが、特定顧客への依存が大きい模様なので四半期ごとの売上変動が大きい事業でもあります。

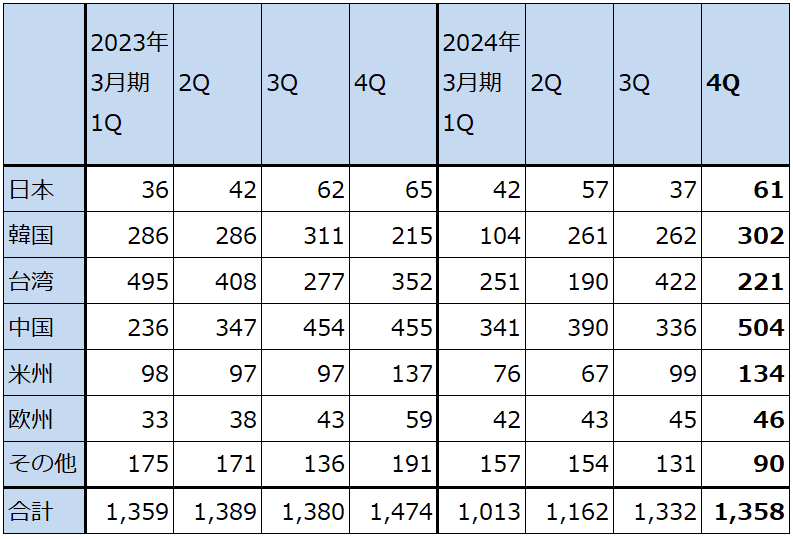

地域別に見ると、韓国向けがメモリ・テスタの伸びで堅調でした。中国向けは成熟ロジック向けSoCテスタ、メモリ・テスタが増加しました。一方台湾向けは先端SoC向けが振るわず大幅減収となりました。

表5 アドバンテストの業績

発行済み株数 738,412千株

時価総額 3,796,915百万円(2024/5/1)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

注3:2023年10月1日付けで1対4の株式分割を行った。表中の配当額は分割にあわせて遡及修正している。

表6 アドバンテストの事業セグメント別売上高

出所:会社資料より楽天証券作成

表7 アドバンテストの地域別売上高

出所:会社資料より楽天証券作成

2.会社側の2025年3月期業績予想は実質減益予想。上方修正の余地があろう。

会社側の2025年3月期予想業績は、売上高5,250億円(前年比7.9%増)、営業利益900億円(同10.3%増)です。2024年3月期に計上したのれん代減損約90億円を除くと実質営業減益になる予想です。

会社側は、今上期は前下期よりも売上高が減少すると予想しています。車載・産機・民生向けなどで顧客の投資姿勢が弱くなるためですが、HBM向けなど高性能DRAM向けは高水準の需要が続くと見ています。一方、今下期以降はHPC(ハイパフォーマンスコンピューティング。パソコン、サーバー向けなど)とAI用半導体向けのテスタ需要が増加し、顧客のテスタ稼働率が上昇し、テスタ売上高が増加すると予想しています。

私は、今期はスマートフォン向けの伸び悩みが続く可能性がありますが、AI半導体とHBMの需要が強いことから、会社予想の上方修正の可能性があると考えています。楽天証券では、2025年3月期を売上高5,500億円(前年比13.1%増)、営業利益1,050億円(同28.6%増)と予想します。

また、2026年3月期は売上高6,500億円(同18.2%増)、営業利益1,450億円(同38.1%増)と予想します。スマートフォン向けには成長率鈍化の観点から大きな期待は持てない可能性がありますが、AI半導体、HBM、DRAM、2ナノ半導体向けには期待できると思われます。

表8 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

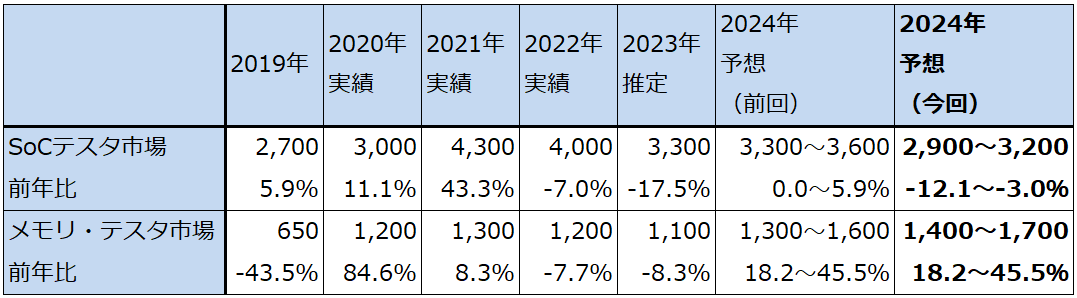

表9 アドバンテストの半導体テスタ市場予想

出所:アドバンテスト資料より楽天証券作成

3.今後6~12カ月間の目標株価を前回の8,600円から6,500円へ引き下げる

今後6~12カ月間の目標株価を、前回の8,600円から6,500円へ引き下げます。

長期的な視点から、楽天証券の2026年3月期予想EPS146.8円に、楽天証券の2026年3月期営業増益率38.1%、PEG=1.1~1.2倍のプレミアムを付けて、想定PER40~45倍を当てはめました。中長期では業績は回復から再成長に向かうと思われますが、私が予想する利益水準が前回予想よりも低いため、目標株価を引き下げます。

アドバンテストは技術的に優秀な会社ではありますが、次の利益成長がいつごろ始まるのかは、今後の四半期決算を観察する必要があります。株価上昇には時間がかかる可能性があります。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)