![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

結局は米FOMCが重要?

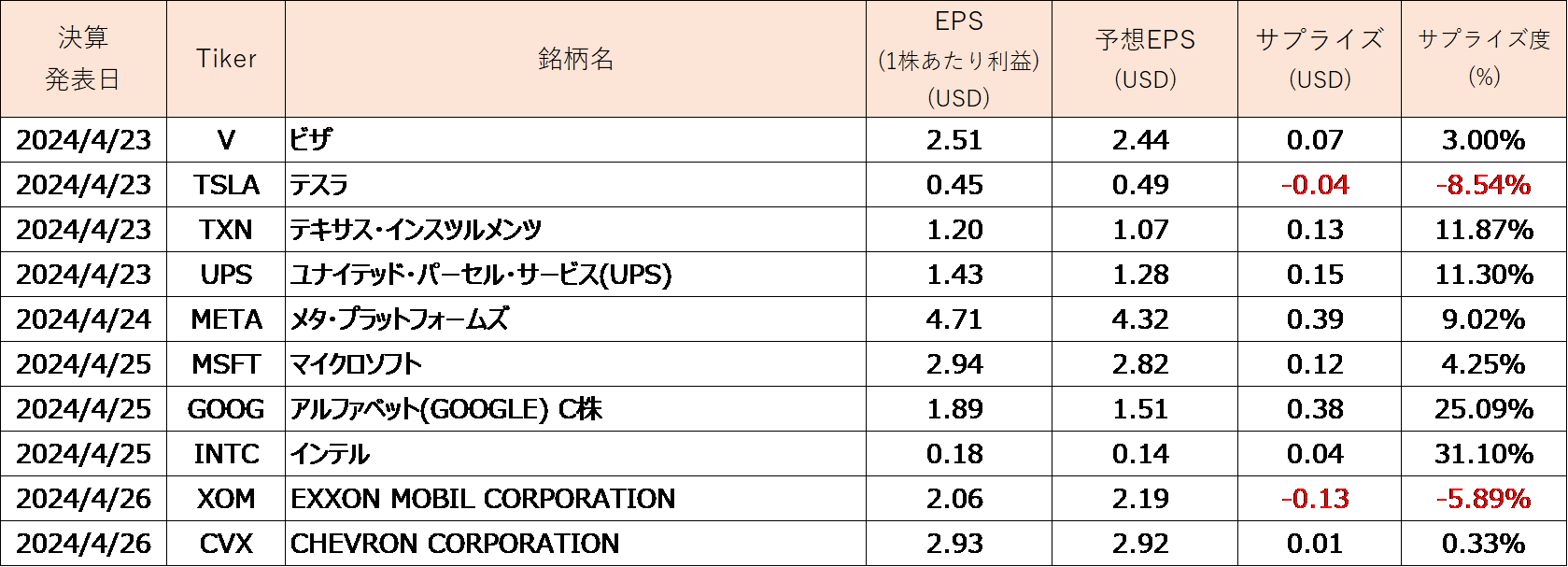

続いて、米国企業の決算についても簡単に見て行きます。

今週はアマゾン(AMZN)やアップル(AAPL)などの「マグニフィセント・セブン(M7)」銘柄の一角をはじめ、アドバンスト・マイクロ・デバイス(AMD)やスリーエム(MMM)など、注目企業の発表が予定されていますが、これまでの企業決算に対する株式市場の反応は全体的に微妙なものが増えています。

図5 先週発表の主な米企業決算の状況

上の図5は先週発表された主な米企業決算の状況をまとめたものです。

全体的に、利益が市場予想を上回り、良好なものが多くなっていますが、決算を受けて直近の高値を更新したのは、上の図5ではアルファベット(GOOGL)とシェブロン(CVX)、テキサス・インスツルメンツ(TXN)のみで、あとは株価が上昇しても直近の高値に届いていないものがほとんどです。

もっとも、「業績は好調だが市場予想に届かなかった」ことで株価が下落したものもあり、市場の高い期待値が修正されている過程なのであれば、ある程度株価が下落したところで買いが入って来ると思われ、下値は堅いかもしれません。とはいえ、企業業績を手掛かりに株価が積極的に一段高をトライするのは余程のサプライズが必要となります。

むしろ、先週の米国株市場が上昇した場面では、米金利の低下が主因だったことが多く、結局は、米国の景況感やインフレ動向による金融政策の思惑の方が相場を大きく動かすことになりそうです。そのため、FOMCの結果を受けて始まる5月2日(木)の日本株市場の動きは、連休前ということもあり、重要なターニングポイントになるかもしれません。

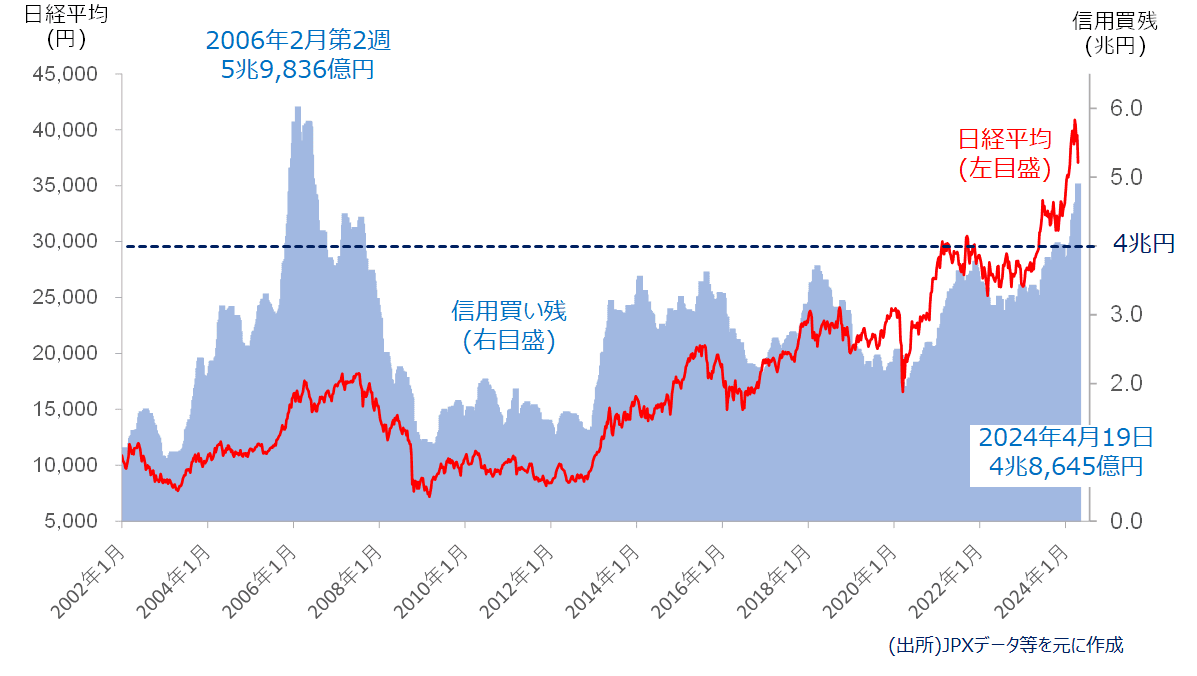

国内では「信用取引残高(信用残)」にも注意

さらに、日本株については、株価上昇の邪魔をする存在として、需給材料もチェックする必要があるかもしれません。具体的には「信用取引残高(信用残)」です。

図6 信用取引の買い残高と日経平均(週足)(2024年4月19日時点)

上の図6は信用残における買い残高の金額と日経平均の推移です。

直近で公表されたデータ(2024年4月19日時点)における信用買い残高は、4兆8,645億円と大きく積み上がっています。ちなみに、過去最高は2006年2月の5兆9,836億円です。図6は過去20年以上にわたる期間の推移を示していますが、過去と比べても、現在の買い残高はかなり高水準であることが分かります。

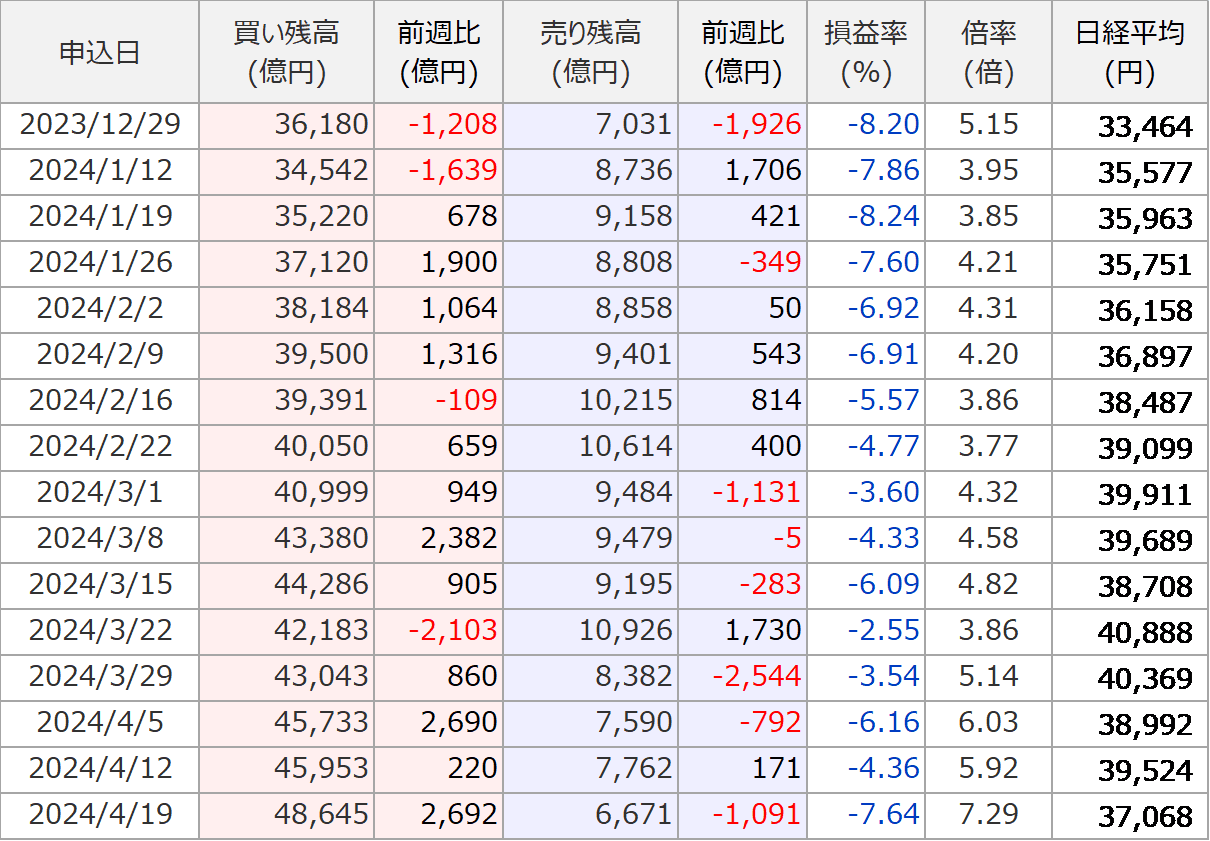

図7 直近の信用取引残高の推移(2024年4月19日時点)

また、上の図7は2024年からの信用取引残高の推移をまとめた表になりますが、ここで注目するのは2点です。

一つ目は、直近の信用買い残の増加状況です。3月以降で信用買い残が大きく増加したところを見ると、いずれも日経平均が下落しているタイミングで増えています。とりわけ、4月は日経平均が大きく下落した、4月5日週と4月19日週にそれぞれ買い残が2,600億円以上増えており、4月だけで5,000億円以上も買い残が増えていることになります。

そして、二つ目は「信用倍率」です。信用倍率とは「買い残÷売り残」で計算され、倍率の大きさで買い残と売り残のバランスを見て行きます。

直近4月19日週の信用倍率は7.29倍となっており、売り残の規模に比べて買い残が多くなっており、買いに偏っている状況と言えます。なお、信用倍率が7倍を超えるのは珍しく、2000年以降では、2000年2月(7.26倍)と2013年6月(7.10倍)の2回しかありません。

したがって、最近の信用残の動きからは、「株価の下落局面に買い向かっている」ことがうかがえ、今後の株価が上昇した場合には、積み上がった買い残が戻り待ち売り圧力となることも考慮する必要があり、目先は上値が重たい場面が増えるかもしれないことを想定しておくと良いかもしれません。

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[今週の日本株]日経平均4万円台の回復は「近くて遠い」?~需給の整理と米国株市場の変化が焦点~](https://m-rakuten.ismcdn.jp/mwimgs/a/b/356m/img_ab7ff148e7d194e22657d4fcbba5b70c34029.jpg)

![[今週の日経平均&株式市場]日米金融政策イベントでどうなる?~動くのは「森」か「木」か~](https://m-rakuten.ismcdn.jp/mwimgs/1/b/356m/img_1b77544cd4c0e404fec628ec26f3087034130.jpg)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)