![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

段差と迷走のパズル攻略

そこで、インフレ、金利、景気のサイクルについて、「まさか」の局面の実相を整理しておきましょう。

各市場の相場には、これらの条件次第で段差が生じたり、迷走したり、様相が変わる恐れがあります。

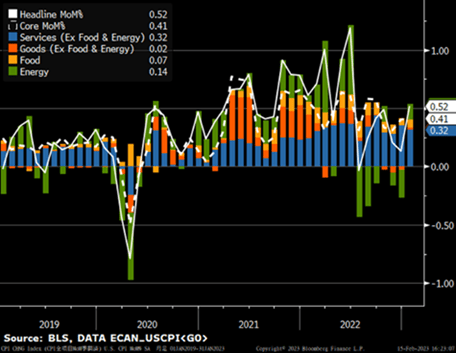

1.インフレ:1月CPI(2月14日公表)は、12月分対比で大きく上振れました。図2のCPI内訳推移では、2022年後半のインフレ鈍化に最大の貢献をしたのがエネルギー(緑)であることが分かります。これは、同年前半に原油など燃料に大規模に買い仕掛けした投機筋が、FRBによる金融引き締め強化と、その結果としての景気悪化、燃料需要減退を恐れて、売り逃げたことによるものです。ゼロコロナ体制下の中国経済の低迷、燃料不足が最も危惧された欧州の暖冬も手伝って、エネルギー価格低下がインフレ鈍化を促しました。

しかし、投機の売り一巡、中国のゼロコロナ体制解除、燃料危機を回避した欧州のリセッション回避、そして米景気の底堅さと、エネルギー価格が下げ止まるだけでも、インフレ動向の景色が変わることは、かねて指摘してきたところです。筆者は2023年を通じて、インフレの下げ渋りが問題になるとの警戒を維持しています。1月分のCPIでエネルギーが若干ながらもプラスに転じたことは、インフレが一本調子で低下していかないであろう2023年「まさか」のミニ予行演習と言えます。

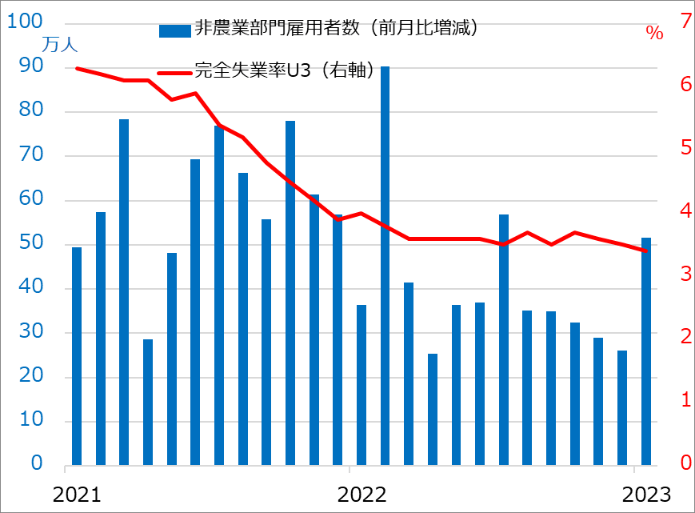

2.景気:2月に入り、CPIに先がけて、1月分の雇用急増(図3)、ISMサービス業景況指数の反発と、1月の金利低下を下支えにした株価しっかりの方向付けをした指標が、相次いで強振れています。

雇用増のペースは、2022年最後の5カ月に前月比30万人台から20万人台へ漸減していました。関連データに浮沈があるのに、雇用漸減の行儀の良さには違和感があるとは、かねて指摘してきたところです。決して1月分の50万人超の増加が予想可能だったわけではなく、「まさか」の変動リスクを無視できなかったし、これからもそうだろう、ということです。

ISM景況指数では、GDP(国内総生産)における比重が2割に満たない製造業が50%割れと陰ってきたのに対し、比重で残りの大半を占めるサービス業は、12月の大寒波という一時要因で下振れた分が元に戻りました。雇用の基調はしっかりで、景気は当面底堅いという見立ても、違和感ないところです。12月時点の、2023年前半にも景気後退かという悲観からすると、景況感も「まさか」の振れと言えます。

しかし、この景気の堅調が中期的に金利高止まりを招き、景気悪化リスクとなり得るのが、このサイクル局面の悩ましさです。

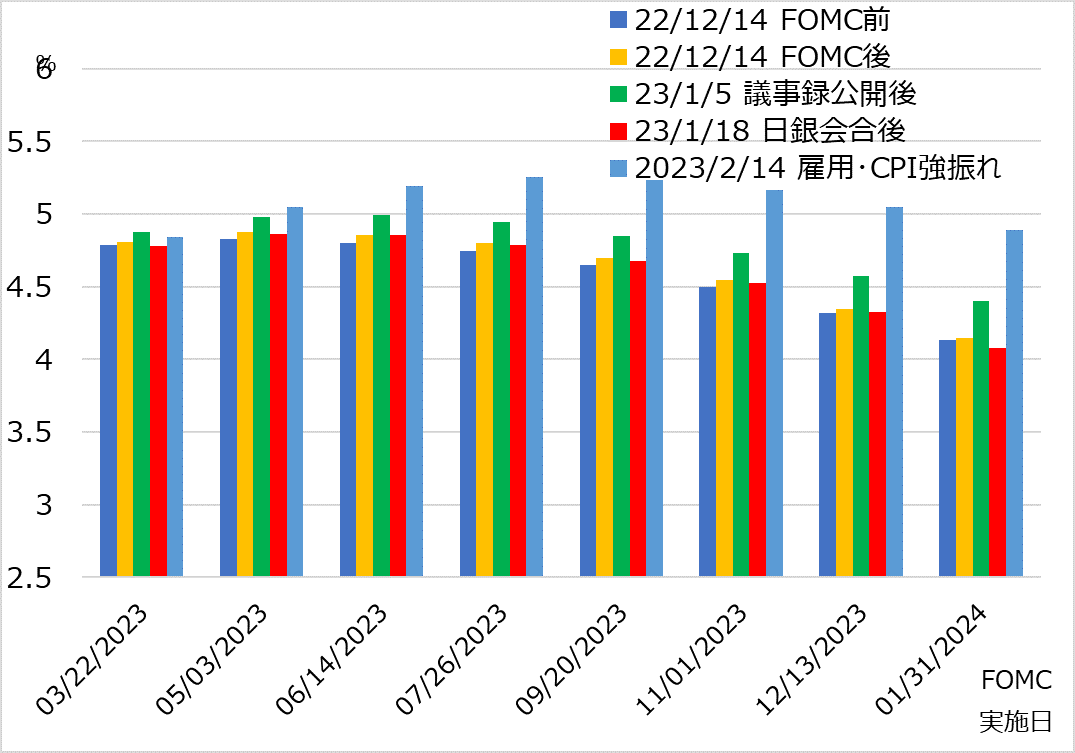

3.金利:2月公表の雇用統計、ISM景況指数、CPIなど指標の強振れを受けて、市場が織り込む政策金利の経路もまた上振れました(図4)。これら指標を見る前までは、3月、あるいはせいぜい5月まで2回の0.25%利上げで天井となり、数カ月横ばった後、2023年内に利下げに転じるという楽観見通しでした。それが、青棒グラフのように、6月ないし7月まで利上げが行われ、ピークは5%を超える予想になっています。2023年には景気後退はなさそうという想定から、インフレは下げ渋り、金利は高止まり、それが遅れて景気悪化を招く、そういう道筋が浮かび上がります。

2023年を通じて、サービス業の雇用は堅調で、景気後退は回避されるという見方も一定の支持を保つでしょう。他方で、それによる金利高止まりは、今後、金融機関の与信態度を厳しくし、遠からず景気がにわかに明暗切り替わるという見方も、相応の確率で起こり得ると警戒せざるをえません。現時点でどっちだと決めつけられるものではなく、景気が底堅いまま、インフレ鈍化に向かうなら御の字、しかし、景気後退リスクが後ズレして高まり得る、という慎重姿勢を維持すべきと考えます。

図2:米CPIの内訳推移

図3:米非農業雇用者と失業率

図4:市場の政策金利予想の変遷

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)