今回のサマリー

●1月の米株高は、逆金融相場の収束感、先行き楽観を招く好都合な条件が重なったもの

●2月は経済・インフレ指標面から好条件の揺り返しがあり、2023年「まさか」多発のミニ予行演習に

●相場サイクルの現在地を踏まえ、良い「まさか」を取り込み、悪い「まさか」に備えるスタンスは?

1、2月の「まさか」

米株式相場は、2020~2021年にコロナ禍での超金融緩和を背景にした「上り坂」、2022年にはインフレ急上昇に対応する金融引き締め加速で「下り坂」となり、現在もその延長線上にいると判断します。しかし、2023年は、箱根駅伝のたとえ話のように、もう一つの坂「まさか」多発になると位置付けてきました。

年明け1月の株式相場が、2022年12月の低迷と一転して堅調になったのも、「まさか」のうちと考えています。出来過ぎくらいに好条件が重なりました。

インフレ指標の鈍化観測は、ISM(米サプライマネジメント協会)サービス業景況指数の突然の50%(=景気分岐点)割れ、雇用統計の賃金鈍化などによって強化されました。FRB(米連邦準備制度理事会)の利上げ見通しも下方修正され、中長期金利も低下し、これが株式相場の下支えに効いたでしょう。

12月の相場低迷を受けて、米国株をショート、あるいは過小保有になっていたプロ投資家たちは、1月に相場が上がり始めると、慌てて買い戻し、買い足しに動きました。

相場が上がれば、なぜ上がったのかという視角で好都合な条件ばかりが意識され、同時に起こっていた悪条件は無視されたり都合良く曲解されたりするのが、相場の常です。こうして景気悪化の指標、業績悪化の決算があっても、警戒されるのは1、2日。相場が持ち直すとケロッと、好都合な話にすり替えられて、相場高が相場自らを正当化するプロセスをたどりました。

しかし2月に入ると、雇用統計、サービス業景況感、CPI(消費者物価指数)など、1月相場を促す好条件が相次いで反動しました。これも「まさか」と言うべきか、1月の好条件そろい踏みという出来過ぎからの正常化の揺り返しと見るべきか、といったところです。

相場サイクルの現在地

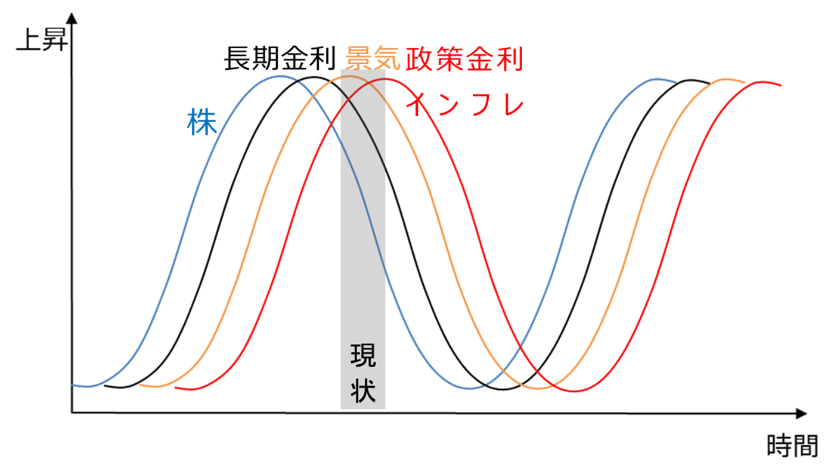

景気好不況のサイクルを観察すると、株式、債券金利、政策金利、ドルなど市場にも、サイクルが見て取れます。これらのサイクルはシンクロして同時に上がったり下がったりするわけではありません。典型的には、図1のように、景気サイクルに対して、株式相場がもっとも先行し、次いで長期金利が追随します。政策金利は、景気動向を十分観察した上で変更するため、遅行サイクルになります。政策金利変更の主眼の一つは、景気に遅行するインフレの抑制です。したがって、政策金利とインフレのサイクルは近いものとなります。

景気と各市場のサイクルの現在地は図1の影部分と判断されます。株価は2022年を通じて既に大きく下げています。長期金利は景気、インフレと政策金利をにらみつつ、ピークアウトを模索し続けています。インフレは2022年後半を通じて鈍化してきたようでも、肝心要の粘着インフレ部分はまだ高止まっており、政策金利も終着点が臆測されながら今も引き上げ途上にあります。

サイクルで相場を捉えようとするとき、米金利と連動しやすいドル/円相場は、政策金利(短期金利)と長期金利が同時に上がる場面で上昇、遅行する短期金利が上昇する一方で先行する長期金利が軟化し始めると高値波乱と、金利を主とする相場シグナルが明快です。

これに対して、株式相場は最も先行性がある分、それより遅行する長期金利、景気、政策金利とインフレの高下や強弱を見ながら、想像力を働かせる余地があります。先取りの気性の投資家たちは、1月のような上げ相場では、思惑を先走りさせて、好都合に強調する材料集めに事欠きません。ただし、不都合な材料もバランス良く見ているかは別問題です。

図1:景気と市場のサイクル時間差イメージ

段差と迷走のパズル攻略

そこで、インフレ、金利、景気のサイクルについて、「まさか」の局面の実相を整理しておきましょう。

各市場の相場には、これらの条件次第で段差が生じたり、迷走したり、様相が変わる恐れがあります。

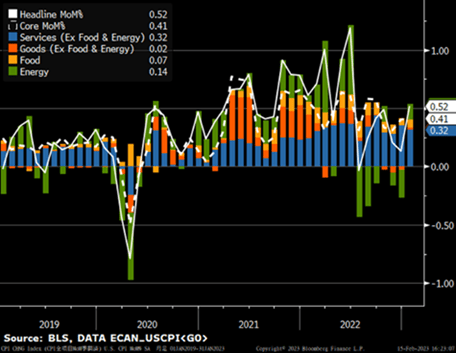

1.インフレ:1月CPI(2月14日公表)は、12月分対比で大きく上振れました。図2のCPI内訳推移では、2022年後半のインフレ鈍化に最大の貢献をしたのがエネルギー(緑)であることが分かります。これは、同年前半に原油など燃料に大規模に買い仕掛けした投機筋が、FRBによる金融引き締め強化と、その結果としての景気悪化、燃料需要減退を恐れて、売り逃げたことによるものです。ゼロコロナ体制下の中国経済の低迷、燃料不足が最も危惧された欧州の暖冬も手伝って、エネルギー価格低下がインフレ鈍化を促しました。

しかし、投機の売り一巡、中国のゼロコロナ体制解除、燃料危機を回避した欧州のリセッション回避、そして米景気の底堅さと、エネルギー価格が下げ止まるだけでも、インフレ動向の景色が変わることは、かねて指摘してきたところです。筆者は2023年を通じて、インフレの下げ渋りが問題になるとの警戒を維持しています。1月分のCPIでエネルギーが若干ながらもプラスに転じたことは、インフレが一本調子で低下していかないであろう2023年「まさか」のミニ予行演習と言えます。

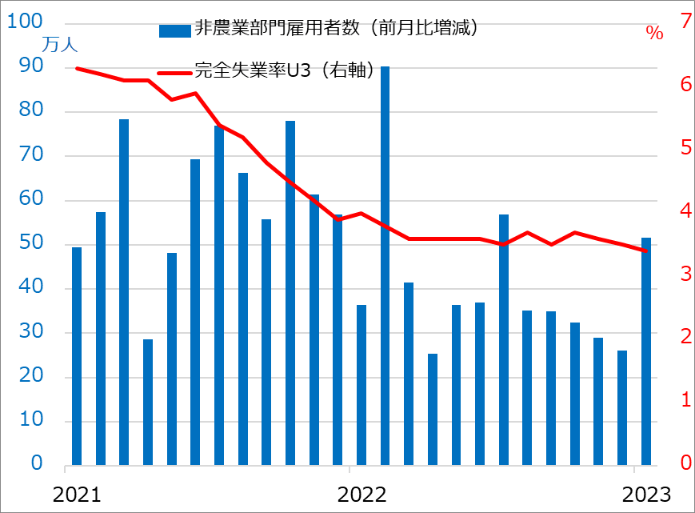

2.景気:2月に入り、CPIに先がけて、1月分の雇用急増(図3)、ISMサービス業景況指数の反発と、1月の金利低下を下支えにした株価しっかりの方向付けをした指標が、相次いで強振れています。

雇用増のペースは、2022年最後の5カ月に前月比30万人台から20万人台へ漸減していました。関連データに浮沈があるのに、雇用漸減の行儀の良さには違和感があるとは、かねて指摘してきたところです。決して1月分の50万人超の増加が予想可能だったわけではなく、「まさか」の変動リスクを無視できなかったし、これからもそうだろう、ということです。

ISM景況指数では、GDP(国内総生産)における比重が2割に満たない製造業が50%割れと陰ってきたのに対し、比重で残りの大半を占めるサービス業は、12月の大寒波という一時要因で下振れた分が元に戻りました。雇用の基調はしっかりで、景気は当面底堅いという見立ても、違和感ないところです。12月時点の、2023年前半にも景気後退かという悲観からすると、景況感も「まさか」の振れと言えます。

しかし、この景気の堅調が中期的に金利高止まりを招き、景気悪化リスクとなり得るのが、このサイクル局面の悩ましさです。

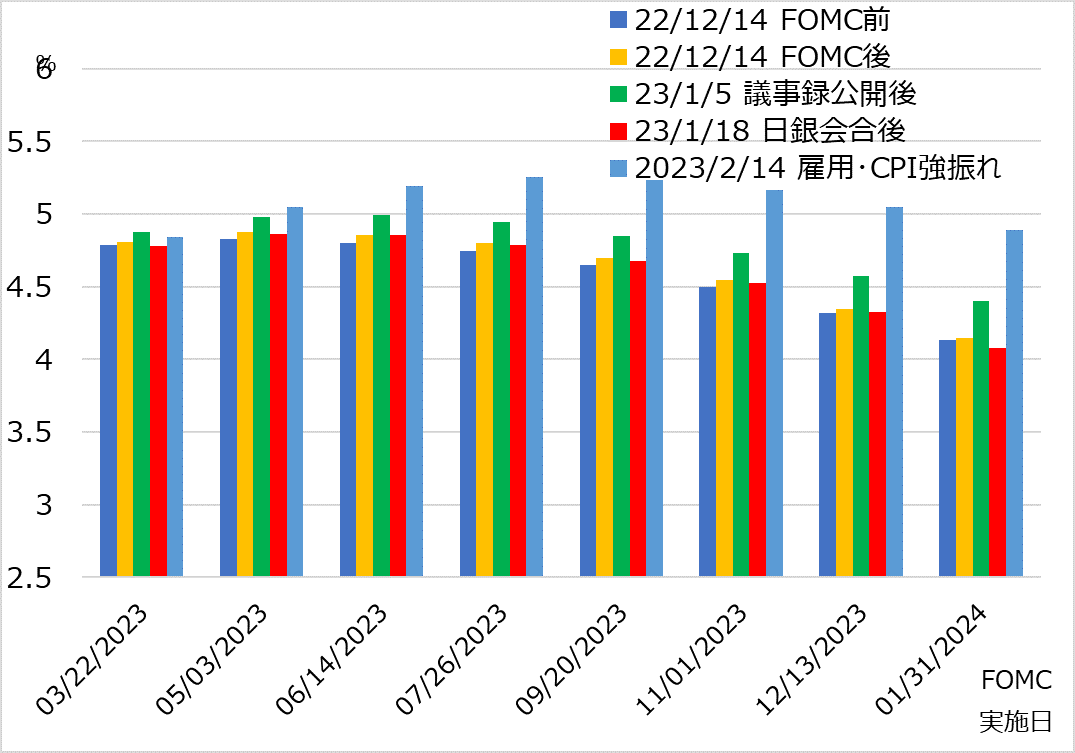

3.金利:2月公表の雇用統計、ISM景況指数、CPIなど指標の強振れを受けて、市場が織り込む政策金利の経路もまた上振れました(図4)。これら指標を見る前までは、3月、あるいはせいぜい5月まで2回の0.25%利上げで天井となり、数カ月横ばった後、2023年内に利下げに転じるという楽観見通しでした。それが、青棒グラフのように、6月ないし7月まで利上げが行われ、ピークは5%を超える予想になっています。2023年には景気後退はなさそうという想定から、インフレは下げ渋り、金利は高止まり、それが遅れて景気悪化を招く、そういう道筋が浮かび上がります。

2023年を通じて、サービス業の雇用は堅調で、景気後退は回避されるという見方も一定の支持を保つでしょう。他方で、それによる金利高止まりは、今後、金融機関の与信態度を厳しくし、遠からず景気がにわかに明暗切り替わるという見方も、相応の確率で起こり得ると警戒せざるをえません。現時点でどっちだと決めつけられるものではなく、景気が底堅いまま、インフレ鈍化に向かうなら御の字、しかし、景気後退リスクが後ズレして高まり得る、という慎重姿勢を維持すべきと考えます。

図2:米CPIの内訳推移

図3:米非農業雇用者と失業率

図4:市場の政策金利予想の変遷

サイクル投資に落とし込む

株式相場は、2020~2021年にコロナ禍での超金融緩和を背景にした「上り坂」が金融相場と業績相場に当たります。2022年にインフレ急上昇に対応する金融引き締め加速で生じた「下り坂」が逆金融相場です。現在は、逆金融相場から、景気悪化、業績悪化に伴う逆業績相場に入る手前と見るのが妥当でしょう。サイクルの大局観としては、2024年に入るまでの下降サイクルという認識です(図5)。

それでは、1月の株価堅調は何だったのでしょうか。サイクル局面の典型として見れば、利上げにめどが立ち、長期金利が低下することで、逆金融相場の収束感から株式購入が促される中間反騰の雰囲気でした。12月時点では、2023年前半にも景気後退になれば、中間反騰は10~11月の上値打診程度で不発になる可能性も想定されました。それが、米景気はインフレ抑制に作用するくらいには下振れたものの、欧州や中国の経済持ち直しを含めて、リセッションは回避される、そして、米追加利上げは控えめにとどまるという少々こじつけ的な楽観によって、中間反騰色を強めたと言えます。

相場の地合いは決して悪くありません。景気の底堅さは当面保たれる一方、インフレは下げ渋り感が気になるという程で、FRBの政策金利ピークを模索する間、株の中間反騰が永らえる展開もあろうかと見ています。これは決して強いシナリオではありません。しかし、「まさか」は良い方も悪い方もあり得ることです。少なくとも1年の最初を楽観相場としてスタートした延長線で、向こう数カ月は良い「まさか」の相場がどの程度がんばれるか、悪い「まさか」のリスクがより多くなりそうな年後半への監視を怠らない、というスタンスです。

ここ数週間のトウシルにおける筆者の推奨は変わりません。良い「まさか」を取りこぼさないように短期投資ベースでポジションを持ち、機動的なポジション管理をしつつ、あわよくば数カ月もちこたえてサマーラリーまで行けるかという視点が一つ。同じく、取りこぼしがないよう、長期投資の一環としての時間分散購入を、総合的な株式指数や優良銘柄・テーマで進めていくのも一考。

もちろん面倒な相場パズルには関わらず、米金利が景気中立レベルを下回ってからの金融相場、それが景気の回復~拡大に至る過程の業績相場という大道のみ手がけるというのも、サイクル投資の基本。みなさん、それぞれの投資スタイルを踏まえて、「まさか」に慌てない局面認識を持って、臨んでいただきたいと思います。

図5:米株式のサイクル展開イメージ

■著者・田中泰輔の『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。