![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

2022年の春か夏に景気後退は起きるのか?

「マクロ経済の予測ははっきり言って難しい。私の直感では(次の景気後退は)2022年の春か夏ごろ、遅くとも2023年までに起きるのではないかと思う」

イーロン・マスクのツイート

昨年末にテスラのCEOイーロン・マスクが上記のようにツイートした。明確な理由は明示されてはいないものの、2023年までに米国は景気後退に入る可能性があると明言した。米国株式市場は10年以上にわたる強気相場を演じ続けている。

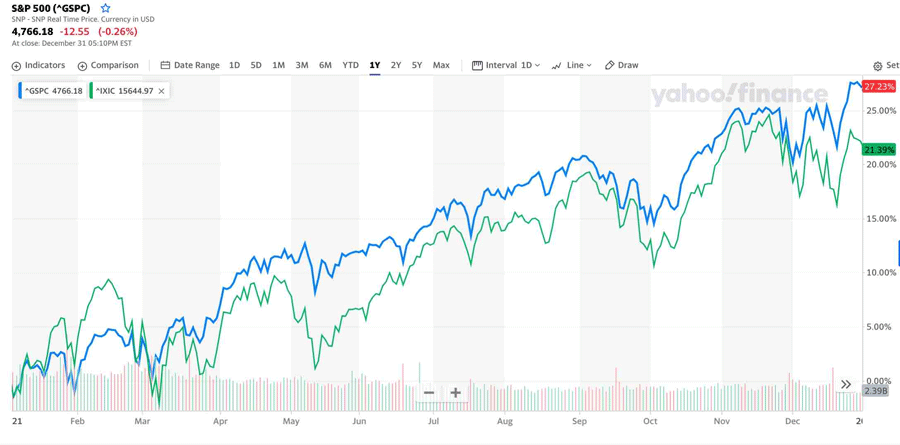

昨年、S&P500種指数は年間で3割近く上昇、ナスダックも20%を超えるリターンとなった。向かうところ敵なしとも言える相場であるが、懸念材料は少なくはない。

S&P500種指数とナスダックの2021年1月からの推移

コロナウイルスの変異株の感染拡大、エネルギー価格の高騰やサプライチェーンの混乱を背景としたインフレ、そして株式市場の高バリュエーション、そこに今年はFRB(米連邦準備制度理事会)による「ターボテーパー」が重なる。マスク氏が昨年末に自社株の売却を急いだのは、こうした相場の変化を感じとっていたからなのだろうか。

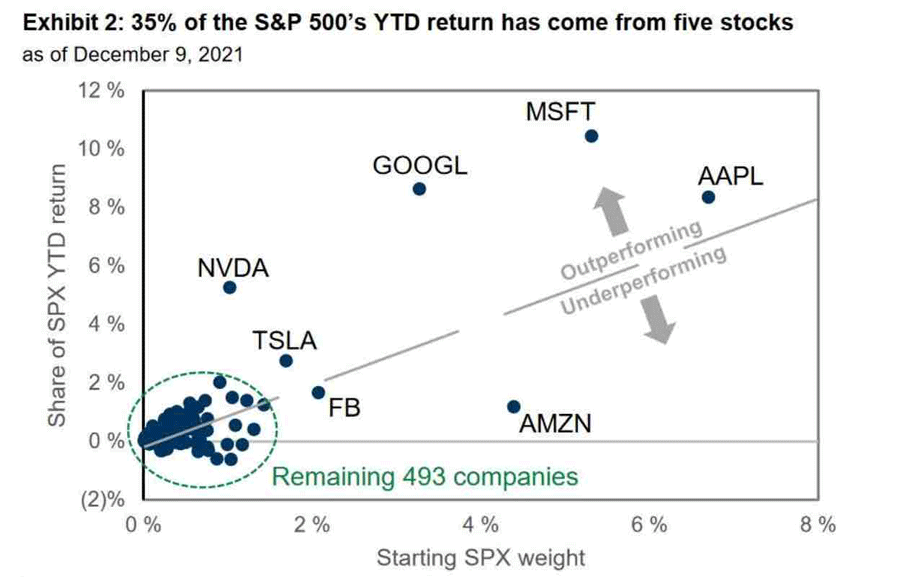

直近のマーケットの特徴の一つはアップル(AAPL)、マイクロソフト(MSFT)、グーグル(GOOGL)など一部の銘柄への依存度がこれまでにないほどに高まっていることであろう。

ゴールドマン・サックスによると、昨年4月以降のリターンのうち、前述のアップル、マイクロソフト、グーグルに加え、エヌビディア(NVDA)、テスラ(TSLA)のわずか5株が全体のリターンの35%を担っているという。

5銘柄でS&P500種指数のリターンの3割以上を占めている(米国株は7銘柄の成績)

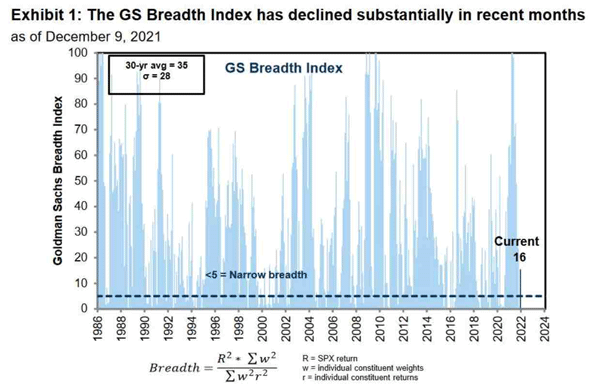

市場値幅が急速に縮小している

直近では、市場の値幅が極端に縮小している。ゴールドマンによると、値幅が急激に縮小した後、株式は歴史的に平均よりも弱いリターンと深いドローダウンを示してきたと指摘している。

こうした動きは市場の脆弱さを示しており、コロナウイルスの変異株の感染再拡大やFRBによるタカ派的な政策はS&P500種指数を下押しする可能性があるとしている。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)