1月はボラタイルな月!?

1月5日の米株式相場はFOMC(米連邦公開市場委員会)議事要旨の公表後に下げ幅を拡大した。議事要旨では想定より早期かつ迅速な利上げに踏み切ることもあり得るとの見方が示された。

株式のPV(現在価値)はおおよそ次の公式で求められる。

「PV=C/(R-G)」

C:企業が年間にどのくらいのキャッシュを生み出すのか:期待キャッシュフロー

R:企業が将来その金額のキャッシュを生み出し損なうリスクはどれだけあるか:ディスカウントレート

G:キャッシュが年々どの程度のペースで成長するのか:キュッシュフロー成長率

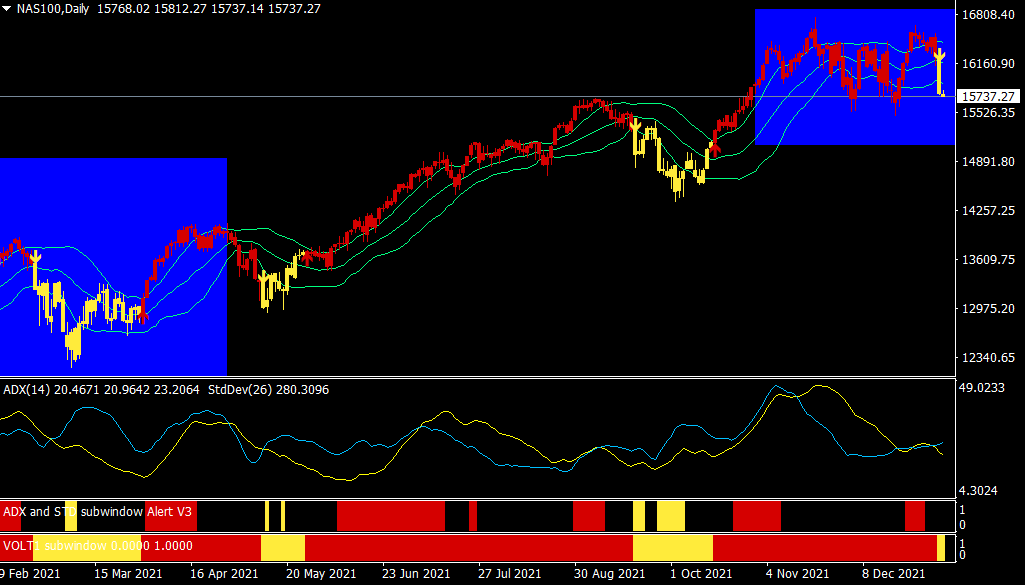

金利上昇によるバリュエーション(株価評価)への下押し圧力が懸念された成長株が売り注文に押され、ハイテク株の比重が大きいナスダック100指数は3.1%下落。2021年3月18日以来最大の下げとなった。

ナスダック100CFD(日足)

出所:楽天MT4・石原順インディケーター

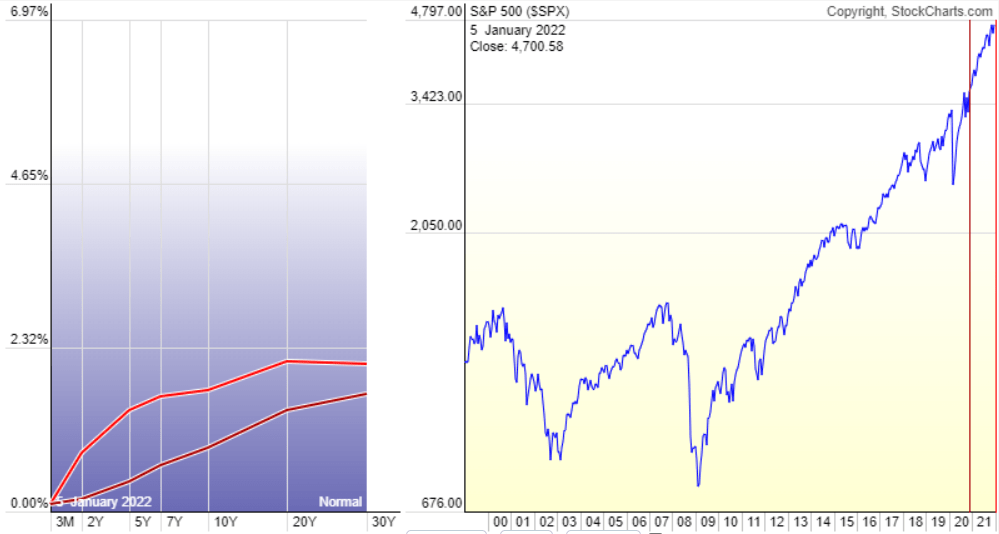

米国の3カ月~30年のイールドカーブ(金利曲線)とS&P500種指数の推移

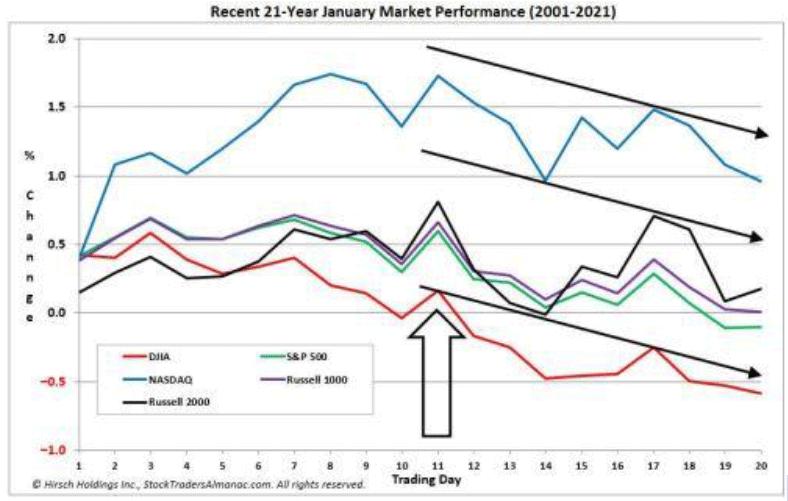

レポートやラジオで取り上げてきた「サンタクロースラリー」も1月4日で終わった。1月相場は相場反転に注意が必要な月である。トレーダーズアルマナックの過去21年の米国株の1月のパフォーマンスをみると、11営業日から20営業日(休日を除いたトレーディングデー)まで相場が下げる傾向にあることがわかる。

過去21年間の米国株の1月のパフォーマンス(2001~2021年)

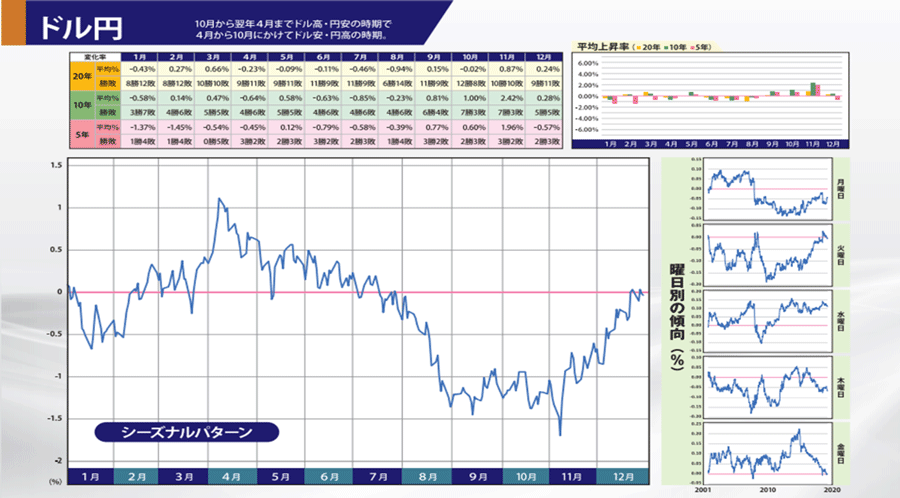

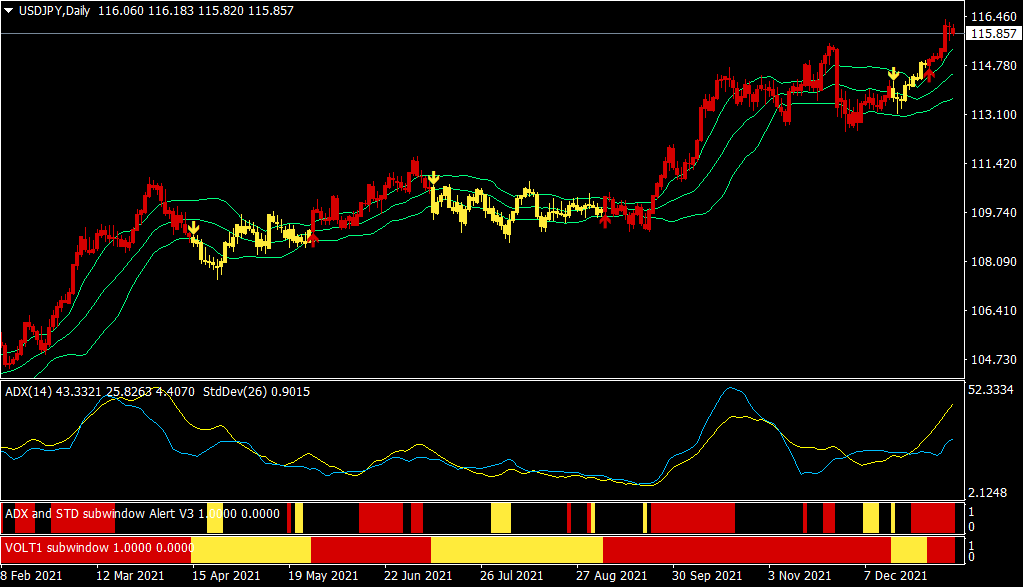

ドル/円相場も116円台を突破し円独歩安相場となっているが、1月は過去5年で1勝4敗、過去10年で3勝7敗と、ドル/円相場には分が悪い月である。

ドル/円のシーズナルパターン

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

1月相場は「いってこい」や「ふるい落とし」というボラタイルな相場となりやすいので、それを考慮して慎重に相場に参入したい。

2022年の春か夏に景気後退は起きるのか?

「マクロ経済の予測ははっきり言って難しい。私の直感では(次の景気後退は)2022年の春か夏ごろ、遅くとも2023年までに起きるのではないかと思う」

イーロン・マスクのツイート

昨年末にテスラのCEOイーロン・マスクが上記のようにツイートした。明確な理由は明示されてはいないものの、2023年までに米国は景気後退に入る可能性があると明言した。米国株式市場は10年以上にわたる強気相場を演じ続けている。

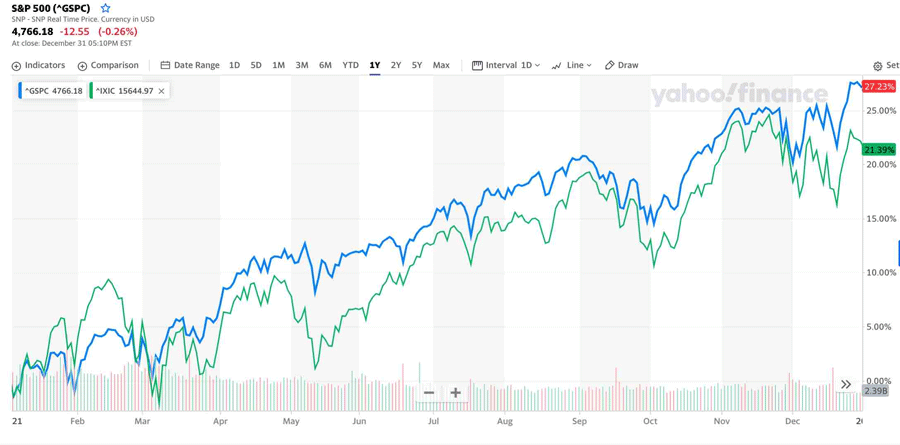

昨年、S&P500種指数は年間で3割近く上昇、ナスダックも20%を超えるリターンとなった。向かうところ敵なしとも言える相場であるが、懸念材料は少なくはない。

S&P500種指数とナスダックの2021年1月からの推移

コロナウイルスの変異株の感染拡大、エネルギー価格の高騰やサプライチェーンの混乱を背景としたインフレ、そして株式市場の高バリュエーション、そこに今年はFRB(米連邦準備制度理事会)による「ターボテーパー」が重なる。マスク氏が昨年末に自社株の売却を急いだのは、こうした相場の変化を感じとっていたからなのだろうか。

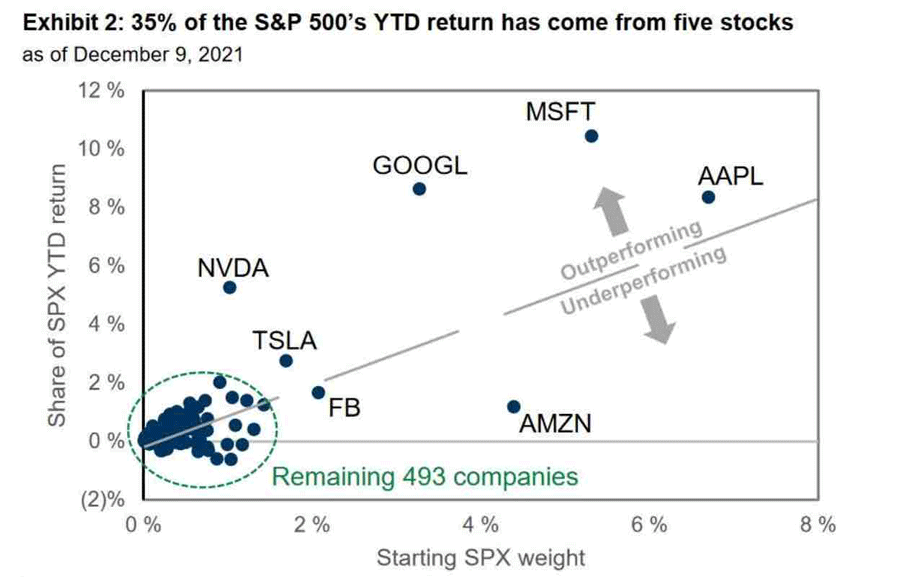

直近のマーケットの特徴の一つはアップル(AAPL)、マイクロソフト(MSFT)、グーグル(GOOGL)など一部の銘柄への依存度がこれまでにないほどに高まっていることであろう。

ゴールドマン・サックスによると、昨年4月以降のリターンのうち、前述のアップル、マイクロソフト、グーグルに加え、エヌビディア(NVDA)、テスラ(TSLA)のわずか5株が全体のリターンの35%を担っているという。

5銘柄でS&P500種指数のリターンの3割以上を占めている(米国株は7銘柄の成績)

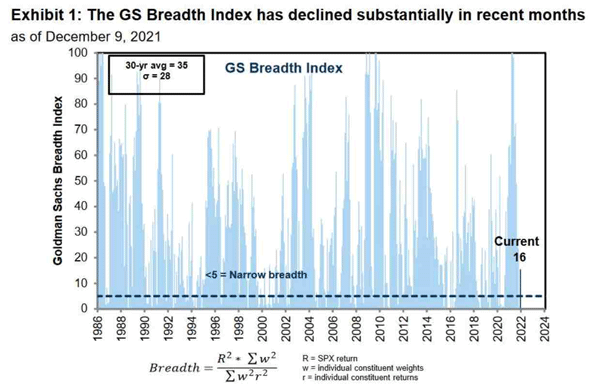

市場値幅が急速に縮小している

直近では、市場の値幅が極端に縮小している。ゴールドマンによると、値幅が急激に縮小した後、株式は歴史的に平均よりも弱いリターンと深いドローダウンを示してきたと指摘している。

こうした動きは市場の脆弱さを示しており、コロナウイルスの変異株の感染再拡大やFRBによるタカ派的な政策はS&P500種指数を下押しする可能性があるとしている。

2022年のマーケットを占う:DataTrekのアンケートより

2022年を迎え、さまざまなメディアなどで今年の相場を占う予想を目にされていることであろう。イーロン・マスク氏も指摘しているように、経済予測は難しいものの、投資家が今年の相場をどのように見ているのかは参考になるに違いない。

以下は、マーケット情報を提供するDataTrek Researchがまとめた投資家アンケートの結果である。一部を抜粋して共有させていただく。

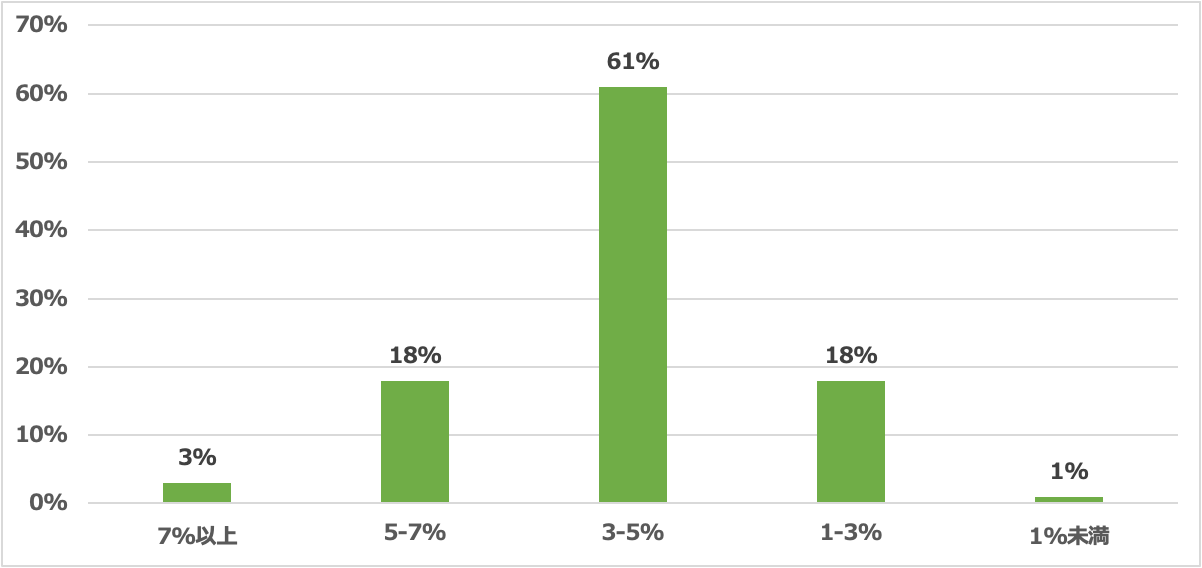

2022年のS&P500種指数のパフォーマンスはどうなるか?

大半の回答者(61%)は、米国大型株は5~10%の上昇(42%)か、横ばい(19%)と見ている。米国株の平均リターン11%程度の上昇が今年もあると見ているのは20%にとどまった。総じて相場の先行きに対して慎重に見ているようだ。

2022年末の米国10年債利回りはどの程度になるか?

多くの回答者が今年の米国長期金利は上昇すると見ている。金利が現在の水準にとどまるか、さらに低下すると思うと回答した人の割合はわずか14%であった。一方、73%は米国の長期金利は1.5~2.5%に上昇すると考えている。

2022年に最も高いパフォーマンスになるのはどのセクターか?

テクノロジー株がトップとなるのは驚くことではないだろうが、次に割合の高かったエネルギーと金融を合計すると(39%)テクノロジーを上回っているのには要注目である。このことは、投資家が今後、米国株の循環物色を想定していることを示している。

FRBは2022年に何回金利を引き上げるか(毎回25ベーシスポイントの動きを想定)?

回答者の大半は、現在のFRB(米連邦準備制度理事会)の見通しと一致して2〜3回の利上げになると見込んでいる。

2022年12月時点のインフレはどの程度になるか?

8割を超える回答者が、インフレ率はFRBの目標である2.0%をはるかに上回ると考えている。

2022年に最もパフォーマンスの高いアセットクラスは何か?

米国の大型株とする回答者が4割を超えており、今年も米大型株に対する信任は強いようだ。米国を除く先進国株と金と答えた割合はいずれも7%となった。

●金利が上昇すると、負債返済額が増加し、将来の生産的投資が減少

●多くの企業の自社株買い計画や配当金の支払いは、安い借金を利用して行われる

●企業の設備投資は、低い借り入れコストに依存している

2020年3月以降にあった多くの追い風が、今後は逆風になる。重要なのは、不経済な自社株買いを行った企業は、財務上の損失、負債の増加、将来の成長機会の減少に直面することである。

株価上昇に賭ける投資家にとって最も大きなリスクは、FRBではない。むしろ、「自社株買い」の逆転現象であろう。

過去10年間の自社株買いが市場に与えた影響:40.5%が自社株買いによるもの

1月5日のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』

1月5日のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』は、武田則孝さん(楽天証券FXディーリング部)をゲストにお招きして、「日本株の売買単位引き下げはできないのか?」・「ドル/円独歩高と1月相場の注意点」・「中国の台頭」・「米国の中間選挙の行方」・「インフレと2022年のテールリスク」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

1月5日: 楽天証券PRESENTS 先取りマーケットレビュー

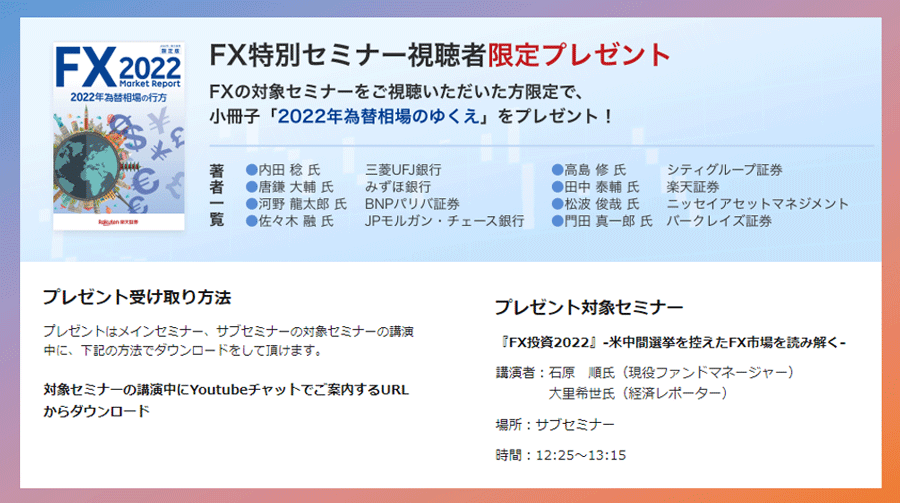

2022新春講演会と特別レポート「2022年為替相場のゆくえ」プレゼントのお知らせ

1月8日(土)10時より楽天証券2022新春講演会 新時代へ発進~未来を生き抜く投資戦略~を開催されます。

サブセミナーの12:25~13:15は、

石原順の講演 『FX投資2022』-米中間選挙を控えたFX市場を読み解く-

です。

石原順の講演にて著名な方々に執筆いただいた「2022年為替相場のゆくえ」をご覧の視聴者の方にプレゼントいたします。

講演中にYoutubeチャットでご案内するURLからダウンロードで受け取れます。

ぜひ今後の投資のご参考にしてください。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。