![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

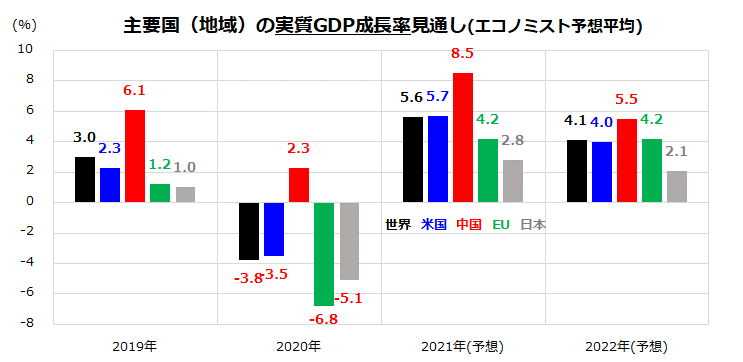

成長率見通しと生産年齢人口の行方に「日米格差」

昨年来のコロナ禍による経済的打撃に対応したFRB(米連邦準備制度理事会)の金融緩和策に加え、米国政府が実施した大規模財政出動とワクチン普及の効果を織り込み、米国経済の回復見通しが強まっています。

ドル高・円安傾向を支える要因として、「米国の実質成長率見通しの急回復」と「日本の成長率低迷」に伴う日米格差に注目したいと思います。

図表3は、世界、米国、日本の実質GDP成長率を巡る2021年見通しと2022年見通し(エコノミスト予想平均)を示したものです。米国の実質成長率は本年で+5.7%、来年は+4.0%と、日本の成長率の「倍速」で回復する予想となっています。

米ドルの上値を抑えやすい流動性相場(金融相場)はいずれ終わり、景気回復と長期金利の上昇を受け、米ドルが底入れから回復トレンドに転換する動きは自然にみえます。

<図表3:実質成長率見通しに「日米格差」あり>

*エコノミスト予想平均=Bloomberg集計による市場予想平均

(出所)Bloombergより楽天証券経済研究所作成(2021年3月31日)

(出所)Bloombergより楽天証券経済研究所作成(2021年3月31日)

米国経済の長期的な成長率見通し(潜在成長率)が日本よりも高いことも為替相場に影響を与えそうです。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)