![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

FRBが主導する過剰流動性相場も株高の背景

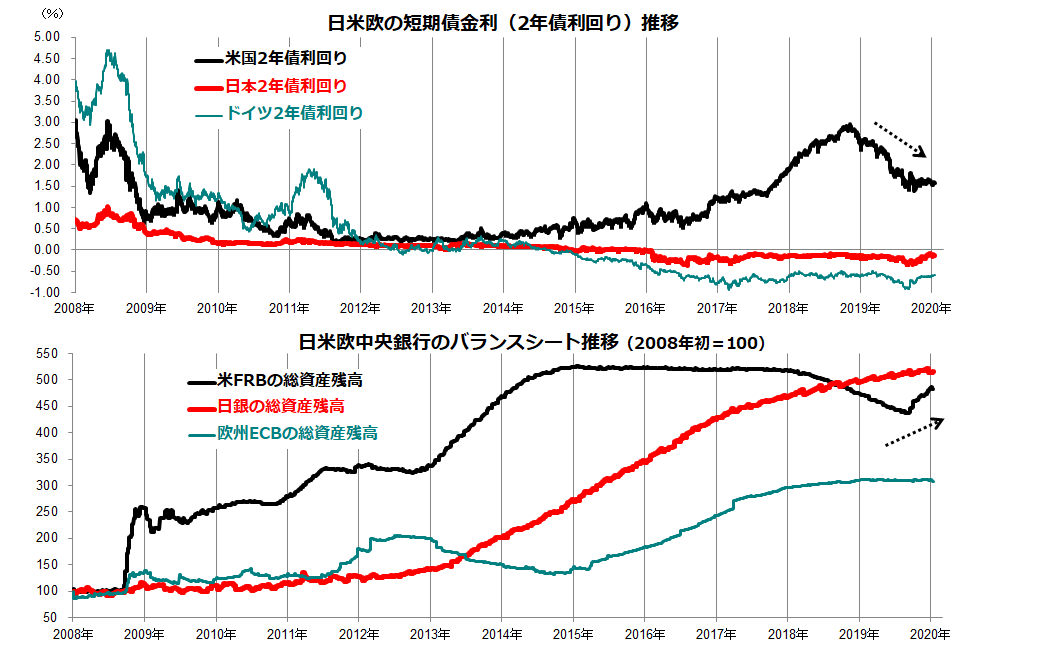

世界株高を支えるもう一つの要因は、FRB(米連邦準備制度理事会)が主導してきた金融緩和による「金あまり」とされます。図表2は、金融政策の行方に敏感な日米欧の2年債利回りを上段に示し、下段に日米欧金融当局(日銀、FRB、ECB)のバランスシート(総資産)の推移を示したものです。

2008年秋の金融危機に続く景気後退に対応するため、日米欧の金融当局は利下げの実施と量的金融緩和策を続けました。2018年はFRBがこうした緩和策を停止したことで長期金利が上昇。世界株式は調整に追い込まれました。トランプ大統領の逆鱗(?)に触れたFRBは、2019年に入ると一転して「予防的利下げ」を3度実施。9月には短期金利上昇を抑制するため、資金供給(量的緩和の一種とされる)を再開しました。

<図表2>世界株高を支える低金利と過剰流動性

出所:Bloombergをもとに楽天証券経済研究所作成(2008年1月1日~2020年1月15日)

日銀とECBは流動性供給を続けており、日米欧のバランスシート(市場への資金供給)総額は10年で約4倍となりました。米ダラス連銀のカプラン総裁は、「低い政策金利、将来の利上げへのハードルが高いとの認識、当局のバランスシート拡大がリスク資産の価格を押し上げている」と指摘しました(15日)。

確かに2019年を振り返ると、5月と8月に株価調整があったものの、株式も債券もオルタナティブ(金やREIT)も暦年ベースでプラスリターンとなりました。米国株高は、米中貿易交渉の進展だけでなく、GAFAMの優勢、「過剰流動性」から染み出る投資マネー増加の追い風を受けている点に注目したいと思います。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/356m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)